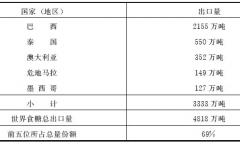

ͻ�ƱP���^�g

admin

���ڽ����߁��f��֧��λ������λ����Ҫ�����Ј�̎��ˮƽ�^�g�ȣ��ط���֧��λ֮�Ϻ�����λ֮�£����@�ͷQ���P�����P���У���Փ�Ƕ��^߀�ǿ��^�����o���A�Ä��������Ј���ijһˮƽ�ط������������ҽ����ٴλ�������ͬ��ˮƽ�r���Ј��r��������ܵ͡��e�^�˵�һ�r���ϝq�C���Ķ��^�е�������“�̓r”ˮƽ�����˵ڶ��ΙC���������_ʼ��ȡ�Єӡ����^���e����Щ���̾������ڸ߃rλ�u���Ŀ��^���������Ј��_ʼ�����������������X��ԓ���Լ��ļ��ϸ��F��ʧ֮ǰƽ�}���@һ�~����I�P�����^ƽ�}�������˃r���ϝq�Ą��ܡ����Ј�������ǰ��ʧ����ˮƽ——�����c���෴����r�͕��l����һЩ��ǰ��֧��λ�I�M�Ķ��^�����J���Ј��r���ѽ��ܸߣ����_ʼ�������^��׃�F����Щ����һ�r���������e�^�u���r�C�Ŀ��^�����J���@��“�ڶ��ΙC��”�������_ʼ�u�����Ј��_ʼ���{�������Ķ��^���������뿴Ҋ�Լ��ļ��ϸ��F��ʧ��Ҳ�_ʼ�u�����������µ��Ą��ܡ��҂�֪��������Ј���һ���^�L�ĕr�ڃȶ������ֹ����ijһ�����rλ��Ȼ���\���������rλ֮�ϣ��@�ǿ��^ʧ���Ę�־���I�P�dȤ��K�������u�P�dȤ�����^�������ķ��������ѽ������飨��֧��λ��ͻ�Ƶĕr���෴����r���l����Ҳ�����f���^�����ķ������������������ε��f������ͻ������������ͻ��֧�Σ���ζ��ԭ�����Р��h���Ј����������������ڰl����Ҫ��׃�����D8-7�@ʾ��ͻ�Ƶ��ΑB��

�D8-7��ͻ�ƱP���߄�

1988��������߄ݽo�ҵ�ӡ��ʮ����̡��@��һ���挍�Ĺ��¡�

����һ���ܸ��еĿ͑��������¸�Ҳ�ܹ̣̈�����Ը�⌢1988��3�µ������ϼs��}��������J�������r���ѽ��ܵ��ˡ�������200�f��ʽ���������@�Ǯ��r���˽������܉�ُ�I�������ֵ�����Ҹ��V������F�ڲ�ƽ�}��Ԓ����ԓ�����ˡ���ϲ�g�����Ј��������ҽ��h����3�ºϼs�Q��7�ºϼs�������V�ң���ʹ��Ҫُ�I���a�R�ϼs�s����ȫ��؛����Ҳ������ñ��C���ף���ҲҪ�����@����������������3�·���1.6��Ԫ/��ʽ���ăr����200�f��ʽ������������320�f��Ԫ���Լ����~�����������_ʼ���ҵĹ��������ڬF؛�Ј������I�ҁ�ُ�I�@�����������]��һ����͑�������ͨ��ĥ��������� �����˸��dȤ��

����һ���ܸ��еĿ͑��������¸�Ҳ�ܹ̣̈�����Ը�⌢1988��3�µ������ϼs��}��������J�������r���ѽ��ܵ��ˡ�������200�f��ʽ���������@�Ǯ��r���˽������܉�ُ�I�������ֵ�����Ҹ��V������F�ڲ�ƽ�}��Ԓ����ԓ�����ˡ���ϲ�g�����Ј��������ҽ��h����3�ºϼs�Q��7�ºϼs�������V�ң���ʹ��Ҫُ�I���a�R�ϼs�s����ȫ��؛����Ҳ������ñ��C���ף���ҲҪ�����@����������������3�·���1.6��Ԫ/��ʽ���ăr����200�f��ʽ������������320�f��Ԫ���Լ����~�����������_ʼ���ҵĹ��������ڬF؛�Ј������I�ҁ�ُ�I�@�����������]��һ����͑�������ͨ��ĥ��������� �����˸��dȤ��

�D8-8��1988��7������ͻ��

�Ј����m�P���ˎׂ��£�����ض����ߣ����׃�ø����������@���ǃr��ͻ���L�ڱP���^�g��ԭ����D8-8��ʾ����

1988��ĺ����ѽ��ɞ�vʷ���F���ҁ����V�������Ј���Ӱ푡��_�����ݵ��������ɺ��ݚ���������؛�r��ƽ�4��Ԫ/��ʽ����6��28�գ�Ҳ���������r���_�����o䛸��c����һ�죬�ҽӵ���һ�������a�̵��Ԓ���������Ƿ�߀���u���������f�ǣ����������Ҫ��4��Ԫ/��ʽ���ăr��ُ�I����200�f��ʽ���������Ҵ��Ԓ�o��λ�͑������ܽ^���@���r����Ҫ�r4.40��Ԫ/��ʽ�������f“Ҫ��Ҫ�S��”�����ҽo��λ���a�̻���f����r����ֱ���f“�I”���ҵĿ͑��u����200�f��ʽ�����������r�@���r�����؛�r��߀�߳�40����/��ʽ���������@���r����Ǯ��r���o䛵ĸ��c���ҵĿ͑��@��500�f��Ԫ��

�ׂ���֮���҆��@�����a�̞�ʲô���Ѹ�ٵ���4.4��Ԫ/��ʽ�����@���r�����؛�r��߀�ߣ��@��һ�����o䛵ĸ߃r��ӛס����1.60��Ԫ/��ʽ���r��߀����Ҫ����ُ�I���������f��“�ҿ����x���P�����S��200��ʧ�I������қ]���Xُ�I���������a����Ƭ����Ҳ�����x��߃r�I�룬�Ժ��u������Ƭ�ĕr��ÿ�мӃr10���֡�����Q�����㣬�����ô����”

Ҫּ���ڣ��@Щ�ΑB������������Ҳ�ஔ��Ҋ�������������F�ڸ��N��ͬ�r�g�����С��҂�����һЩ���������ӡ��D8-9��С��������չʾ��һ�����ڵ�̓��ͻ�ƣ�������C������Чͻ�ƣ����D��߀�@ʾ���P���е�ͻ����څ���\�����ڶ����H���ڳ���������ΰl���ġ��Ұl�F�����^�ڶ��γɹ��ćLԇ��������C�����挍�ĝ���̓��ͻ�ƣ����������C���ǘO�õ���̖��

1988��ĺ����ѽ��ɞ�vʷ���F���ҁ����V�������Ј���Ӱ푡��_�����ݵ��������ɺ��ݚ���������؛�r��ƽ�4��Ԫ/��ʽ����6��28�գ�Ҳ���������r���_�����o䛸��c����һ�죬�ҽӵ���һ�������a�̵��Ԓ���������Ƿ�߀���u���������f�ǣ����������Ҫ��4��Ԫ/��ʽ���ăr��ُ�I����200�f��ʽ���������Ҵ��Ԓ�o��λ�͑������ܽ^���@���r����Ҫ�r4.40��Ԫ/��ʽ�������f“Ҫ��Ҫ�S��”�����ҽo��λ���a�̻���f����r����ֱ���f“�I”���ҵĿ͑��u����200�f��ʽ�����������r�@���r�����؛�r��߀�߳�40����/��ʽ���������@���r����Ǯ��r���o䛵ĸ��c���ҵĿ͑��@��500�f��Ԫ��

�ׂ���֮���҆��@�����a�̞�ʲô���Ѹ�ٵ���4.4��Ԫ/��ʽ�����@���r�����؛�r��߀�ߣ��@��һ�����o䛵ĸ߃r��ӛס����1.60��Ԫ/��ʽ���r��߀����Ҫ����ُ�I���������f��“�ҿ����x���P�����S��200��ʧ�I������қ]���Xُ�I���������a����Ƭ����Ҳ�����x��߃r�I�룬�Ժ��u������Ƭ�ĕr��ÿ�мӃr10���֡�����Q�����㣬�����ô����”

Ҫּ���ڣ��@Щ�ΑB������������Ҳ�ஔ��Ҋ�������������F�ڸ��N��ͬ�r�g�����С��҂�����һЩ���������ӡ��D8-9��С��������չʾ��һ�����ڵ�̓��ͻ�ƣ�������C������Чͻ�ƣ����D��߀�@ʾ���P���е�ͻ����څ���\�����ڶ����H���ڳ���������ΰl���ġ��Ұl�F�����^�ڶ��γɹ��ćLԇ��������C�����挍�ĝ���̓��ͻ�ƣ����������C���ǘO�õ���̖��

�D8-9��С����̓�ٺ���Чͻ��

��Ȼ���@Щ�ΑB�Aʾ���ȿ�������ͻ�ƣ�Ҳ��������ͻ�ƣ�����D8-10���Ի�ţ��؛�����ĈD����չʾ��һ�ӡ�

�D8-10����ţ�ϼs����ͻ��