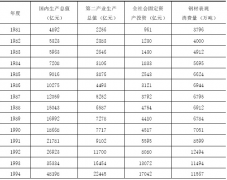

�S����؛������r(ji��)�����}

admin

1.�ڬF(xi��n)��������

��1�������Ј�(ch��ng)�l���µ��ڬF(xi��n)����

�������Ј�(ch��ng)�У��������Ј�(ch��ng)��r�£��Ј�(ch��ng)�����P(gu��n)ϵ�������^�h(yu��n)�ڵăr(ji��)�����ڰ����˳ւ}(c��ng)�M(f��i)�������؛�r(ji��)���(hu��)���ڬF(xi��n)؛�r(ji��)����Ʒ��؛���гɱ��w�F(xi��n)����؛�r(ji��)���γ��еĕr(sh��)�g�r(ji��)ֵ�����ւ}(c��ng)�M(f��i)����؛�ϼs�r(sh��)�g�L(zh��ng)�̵ĺ���(sh��)���ϼs�r(sh��)�gԽ�h(yu��n)�����гɱ�Խ��֮���tԽС�����˽����£��ւ}(c��ng)�ɱ��������㣬�ڃr(ji��)�tڅͬ�ڬF(xi��n)�r(ji��)�������Ј�(ch��ng)�r(sh��)������F(xi��n)��؛��ˮ��������Ľ^��(du��)ֵ���ڳւ}(c��ng)�ɱ��r(sh��)����ȡ�ڬF(xi��n)؛�Ј�(ch��ng)��ُ(g��u)�I��Ʒ������؛�Ј�(ch��ng)���ںϼs��������(y��ng)��(sh��)���Ŀ��^�^�磬���F(xi��n)؛�(y��n)؛���(k��)��ע��(c��)�}(c��ng)�Ρ���؛����ķ�ʽ��(l��i)ٍȡ�ڬF(xi��n)�r(ji��)��@�ßo(w��)�L(f��ng)�U(xi��n)���档����F(xi��n)�F(xi��n)؛��ˮ��������Ľ^��(du��)ֵС�ڳւ}(c��ng)�ɱ��r(sh��)�����Ͷ�Y�߳��Ђ}(c��ng)�Σ��t�ɲ�ȡע�N�}(c��ng)�Σ��ڬF(xi��n)؛�Ј�(ch��ng)���Գ��۵ķ�ʽӯ����

��2�������Ј�(ch��ng)�l���µ��ڬF(xi��n)����

��(d��ng)ijһ����Ʒ�N���ڹ��o��(y��n)�ز��㣬���ڮa(ch��n)������(k��)�����h(yu��n)�h(yu��n)�����ԝM���Ј�(ch��ng)�����Ј�(ch��ng)�A(y��)Ӌ(j��)����(l��i)ԓ��Ʒ�Ĺ��o��(hu��)��������ӣ��t��(hu��)���F(xi��n)�����Ј�(ch��ng)���˕r(sh��)���˂���(du��)ij�N��Ʒ������dz����У��r(ji��)���ٸ�ҲԸ��Г�(d��n)���Ķ���ɬF(xi��n)؛�r(ji��)�����������·ݺϼs�r(ji��)��Ҳ�S֮�������h(yu��n)���·ݺϼs�t��δ��(l��i)���o���������ӵ��A(y��)�y(c��)���r(ji��)������(du��)ƽ��(w��n)����˳��F(xi��n)�F(xi��n)؛�r(ji��)���^��؛�r(ji��)��ߣ��������؛�r(ji��)����h(yu��n)����؛�r(ji��)��ߵIJ�������r���˕r(sh��)�����ЬF(xi��n)؛����(ch��)�浽δ��(l��i)ijһ�r(sh��)������֧���ւ}(c��ng)�M(f��i)��ֻ�������Ј�(ch��ng)��(du��)�F(xi��n)؛�������·ݺϼs�������У�ُ(g��u)�I��Ը��Г�(d��n)ȫ���ւ}(c��ng)�M(f��i)���ѡ��c�����Ј�(ch��ng)��ͬ���S���r(sh��)�g�����M(j��n)���F(xi��n)؛�r(ji��)���c��؛�r(ji��)���(hu��)��څͬ���������·ݕr(sh��)ȡ��һ�¡�

�����Ј�(ch��ng)�l���£�������������Ͷ�Y�ߓ��Ђ}(c��ng)�Σ�����ע�N�}(c��ng)���ڬF(xi��n)؛�Ј�(ch��ng)���u��������؛�Ј�(ch��ng)�h(yu��n)�ںϼs������(l��i)ٍȡ�ڬF(xi��n)�r(ji��)��ğo(w��)�L(f��ng)�U(xi��n)���棬���F(xi��n)؛�Ј�(ch��ng)�����ՙC(j��)�Ƶ�ȱ������؛�Ј�(ch��ng)�ς}(c��ng)�Δ�(sh��)���IJ��㣬���������@�N�������ԵČ�(sh��)ʩ��

��3���ڬF(xi��n)�����C(j��)��(hu��)����

�������Ј�(ch��ng)��r�£���؛�r(ji��)����ڬF(xi��n)؛�r(ji��)��Ͷ�Y��ͨ�^(gu��)ע��(c��)�}(c��ng)�β�����؛�Ј�(ch��ng)�M(j��n)�н����(l��i)�@ȡ�o(w��)�L(f��ng)�U(xi��n)����(r��n)�����ڬF(xi��n)��������(r��n)=��؛���}(c��ng)�r(ji��)-�}(c��ng)�γɱ��r(ji��)��

�����e��

�ڬF(xi��n)����Ӌ(j��)��

�ٶ��ڜ���806�ϼs���M(j��n)���ڬF(xi��n)���������O(sh��)���Ђ}(c��ng)�ε��ڵĕr(sh��)�g��5��(g��)�¡�

�}(c��ng)�γɱ��r(ji��)=��ُ(g��u)�r(ji��)+���׳ɱ�(�������m(x��)�M(f��i)+�������m(x��)�M(f��i)+�\(y��n)ݔ�ɱ�+���(k��)�M(f��i)��+�}(c��ng)��(ch��)�M(f��i)+�z�(y��n)�M(f��i)+�Y��ռ����Ϣ+��ֵ��)

�������m(x��)�M(f��i)��80Ԫ/ǧ�ˣ�

�������m(x��)�M(f��i)��60Ԫ/ǧ�ˣ�

���(k��)�M(f��i)�ã�2Ԫ/ǧ�ˣ�

�}(c��ng)��(ch��)�M(f��i)�ã�1.8×30(��)×5(��)=270Ԫ/ǧ�ˣ�

���(k��)�{(di��o)�\(y��n)�M(f��i)��40Ԫ/ǧ�ˣ�

�Y��ռ����Ϣ��6.57%(�������J������)×23000=1511.1Ԫ/ǧ�ˣ�

�����Y��C(j��)��(hu��)�ɱ���3.78%(�����ڴ������)×23000=869.4Ԫ/ǧ�ˣ�

�z�(y��n)�M(f��i)��0��

�S��Y(ji��)�㌣�ðl(f��)Ʊ��ָ��(j��ng)���ܶ���(w��)�C(j��)�P(gu��n)����(zh��n)ӡ�Ƶġ����T�����S��Y(ji��)���c��̽Y(ji��)�����ͨ�l(f��)Ʊ���֞�l(f��)Ʊ(li��n)���Y(ji��)��(li��n)�ʹ��(li��n)��������Y(ji��)�� �r(ji��)���ܸ��ڽ��}(c��ng)�r(ji��)Ҳ���ܵ��ڽ��}(c��ng)�r(ji��)���S�����a(ch��n)��I(y��)Ŀǰ�ⶐ������Y(ji��)��r(ji��)��ԓ�ϼs���5��(g��)�гɽ������յijɽ����ļә�(qu��n)ƽ���r(ji��)����

�Ϻ���؛������Ҏ(gu��)��һ���}(c��ng)�εĘ�(bi��o)��(zh��n)������3000�ˣ����ע��(c��)һ���}(c��ng)�εĽ��׳ɱ�Ҫ�۳��\(y��n)ݔ�M(f��i)����ُ(g��u)�ɱ�����ֵ����Ľ��׳ɱ����飺

(80+60+2+270+40+1511.1)×3=5889.3Ԫ��

��ˮ�(d��ng)����806��؛�r(ji��)���c�F(xi��n)؛��ُ(g��u)�r(ji��)��֮�����5889.3/3000=1.96Ԫ/�˕r(sh��)���ʹ����ڬF(xi��n)�����C(j��)��(hu��)��

2.���Ј�(ch��ng)�����C(j��)��(hu��)����

��(d��ng)ͬһ��؛��Ʒ�ϼs�ڃɂ�(g��)�����Ľ������M(j��n)�н��וr(sh��)�����څ^(q��)���g�ĵ�����e������Ʒ�ϼs�g����һ���ăr(ji��)���P(gu��n)ϵ�����炐�ؽ��ٽ�������LME���c�Ϻ���؛��������SHFE�����M(j��n)��ꎘO�~����؛���ף�ÿ��ɂ�(g��)�Ј�(ch��ng)�g��(hu��)���F(xi��n)�״r(ji��)���������������r���@�齻���ߵĿ��������ṩ�˙C(j��)��(hu��)��

�Ϻ��S�������LJ�(gu��)��(n��i)���S��F(xi��n)؛���������������ṩ�F(xi��n)؛��(sh��)�P���ף��佻��Ʒ�N֮һ���(bi��o)��(zh��n)������3000�ˡ���ɫ������99.95%�Ľ��V������ע��(c��)�ɞ��Ϻ���؛�������Ę�(bi��o)��(zh��n)�}(c��ng)�Ρ���(d��ng)�Ϻ���؛����������؛�ϼs�r(ji��)���c�Ϻ��S�������ĬF(xi��n)؛�S���r(ji��)��֮����ڽ��׳ɱ��r(sh��)���ʹ��ڿ��Ј�(ch��ng)�����C(j��)��(hu��)��

�����e��

���Ј�(ch��ng)������Ӌ(j��)��

�ٶ����Ϻ���؛������806�ϼs���M(j��n)�п��Ј�(ch��ng)������

���׳ɱ�=���Ϻ��S��������ȡ�F(xi��n)؛���M(f��i)��+���Ϻ���؛������ע��(c��)�}(c��ng)�β�������M(f��i)��

���Ϻ��S��������ȡ�F(xi��n)؛���M(f��i)�ã�

�������m(x��)�M(f��i)��10/10000×225×1000=225Ԫ/ǧ�ˣ�

���V�\(y��n)���M(f��i)��90Ԫ/ǧ�ˣ�

����(k��)�M(f��i)��2Ԫ/ǧ�ˣ�

�Y��ռ����Ϣ��6.57%(�������J������)×230000=15111Ԫ/ǧ�ˣ�

��Ӌ(j��)��225+90+2+15111=15428Ԫ/1000��=15.43Ԫ/�ˣ�

�����Y��C(j��)��(hu��)�ɱ���3.78%(�����ڴ������)×230000=8694Ԫ/ǧ�ˣ�

ʹ�������Y���Ӌ(j��)��225+90+2+8694=9011Ԫ/1000��=9.01Ԫ/�ˣ�

���Ϻ���؛������ע��(c��)�}(c��ng)�β�������M(f��i)�ã�1.96Ԫ/�ˣ�

ʹ���J��׳ɱ���15.43+1.96=17.39Ԫ/�ˡ�

ʹ�������Y���׳ɱ���9.01+1.96=10.97Ԫ/�ˣ�

Ŀǰ������806�c�Ϻ��S����������99.95�ăr(ji��)���223.8-212=11.8Ԫ/�ˣ�С�ڽ��׳ɱ�17.39Ԫ/�ˣ������S��������F(xi��n)؛3000�˲����Ϻ��� ؛������806�ϼs�Ͻ����ʹ���J���Y�����r�£���̝�p3000×(17.39-11.8)=16770Ԫ����ˣ���(d��ng)ǰ���Ϻ��S��������F(xi��n)؛����Ӌ(j��)���Y��ռ����Ϣ����r�²����ڿ��Ј�(ch��ng)�����C(j��)��(hu��)��

��ʹ�������Y�����r�£�ֻҪ����806�c�Ϻ��S����������99.95�ăr(ji��)�����10.97Ԫ/�˾ʹ��ڿ��Ј�(ch��ng)�����C(j��)��(hu��)��

3.���������C(j��)��(hu��)����

����������ָͶ�Y����ٍȡ��r(ji��)��Ŀ�ģ���ͬһ��؛Ʒ�N�IJ�ͬ�ϼs�·ݽ�����(sh��)����ȡ������෴�Ľ��ײ�λ�����Ԍ�(du��)�_�ʽ�Y(ji��)������һ�N������ʽ��

�����e��

����������Ӌ(j��)��

���������ٶ����Ϻ���؛������806�ϼs���M(j��n)�п���������

�S����؛�ɂ�(g��)�¿��������ɱ���

�ɴν������m(x��)�M(f��i)�ã�2×80=160Ԫ/ǧ�ˣ�

�ɴν������m(x��)�M(f��i)�ã�2×60=120Ԫ/ǧ�ˣ�

2��(g��)�}(c��ng)��(ch��)�M(f��i)�ã�1.8×30×2=108Ԫ/ǧ�ˣ�

���(k��)�{(di��o)�\(y��n)�M(f��i)��40Ԫ/ǧ�ˣ�

2��(g��)���Y����Ϣ��6.57%(�������J������)×23000×1/3=503.7Ԫ/ǧ�ˣ�

��Ӌ(j��)��160+120+108+40+503.7=931.7Ԫ/1000��=0.93Ԫ/��

��ˣ���(d��ng)�ɂ�(g��)�ϼs�g�ăr(ji��)��ƫ�x0.93�r(sh��)�ʹ��ڿ��������C(j��)��(hu��)���D5-1�͈D5-3����S��806�c808֮�g�ăr(ji��)���߄�(sh��)����(d��ng)�r(ji��)����2.4�r(sh��)�h(yu��n)����0.93���Ϳ����I806��ͬ�r(sh��)�u808���ւ}(c��ng)����1:1��

4.��������ԭ�t

��1���I�u����?q��)��?y��ng)ԭ�t�����ڽ������^�}(c��ng)λ��ͬ�r(sh��)�������^�}(c��ng)λ��

��2���I�u��(sh��)�����ԭ�t�����ڽ���һ����(sh��)���Ķ��^�}(c��ng)λ��ͬ�r(sh��)������Ȕ�(sh��)���Ŀ��^�}(c��ng)λ����Ք�(sh��)����ƥ���(hu��)ʹ���^����¶�����R�^���L(f��ng)�U(xi��n)��

��3��ͬ�r(sh��)���}(c��ng)ԭ�t��������^��Ľ�����(y��ng)��ͬһ�r(sh��)�g��

��4��ͬ�r(sh��)��(du��)�_ԭ�t���������^�罛(j��ng)�^(gu��)һ�Εr(sh��)�g�IJ���(d��ng)֮���_(d��)����������������(r��n)Ŀ��(bi��o)�r(sh��)����(y��ng)ͨ�^(gu��)ͬ�r(sh��)��(du��)�_�����i������(r��n)��

��5���ϼs���P(gu��n)��ԭ�t��������һ���ڃɂ�(g��)���P(gu��n)���^��(qi��ng)�ĺϼs�g�M(j��n)�У������������е�Ʒ�N֮�g�����M(j��n)����������?y��n)�ֻ�кϼs�����P(gu��n)���^��(qi��ng)����r(ji��)��ŕ�(hu��)���F(xi��n)�ؚw���༴��r(ji��)�U(ku��)��sС����һ���ij̶��֕�(hu��)�֏�(f��)��ԭ�е�ƽ��ˮƽ���@�Ӳ��������Ļ��A(ch��)��

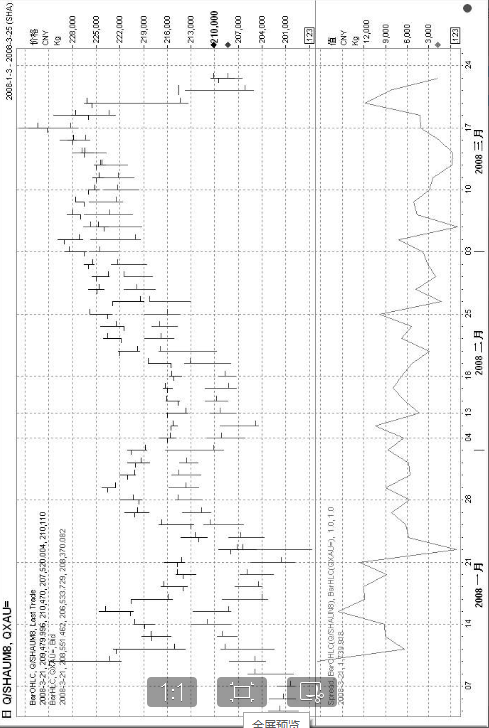

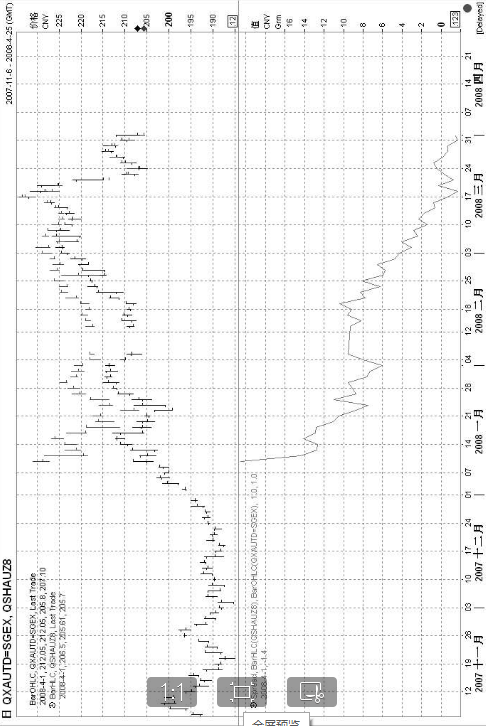

�D5-1���D5-4�քe�LJ�(gu��)��(n��i)�S��6�ºϼs���S��7�ºϼs���S��8�ºϼs���S��9�ºϼs�c��(gu��)�H�S����؛��(b��o)�r(ji��)���r(ji��)��D���D5-1���D5-4��؛�ņ�λ��������λ���ѽy(t��ng)һ�ɇ�(gu��)��(n��i)��λ����Ԫ/ǧ�ˣ�Ԫ/�֣���ͨ�^(gu��)�@4��(g��)�D��(ji��n)�ε��f(shu��)��һ�»���ס��D5-5���Ϻ���؛�Ј�(ch��ng)�S��12�ºϼs�͇�(gu��)�H�S�����ڽ��׃r(ji��)���߄�(sh��)��ͨ�^(gu��)�ˈD�҂��f(shu��)��һ����������Ӌ(j��)�㣨δ���]��ҹ��Ϣ����ֻ������ʹ�ã���

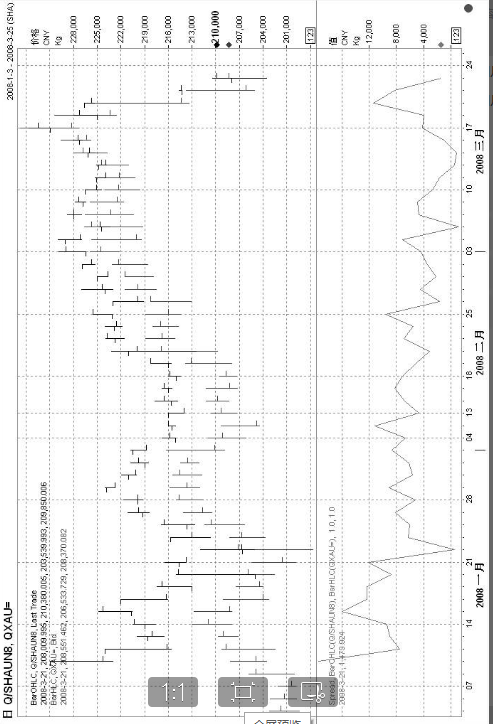

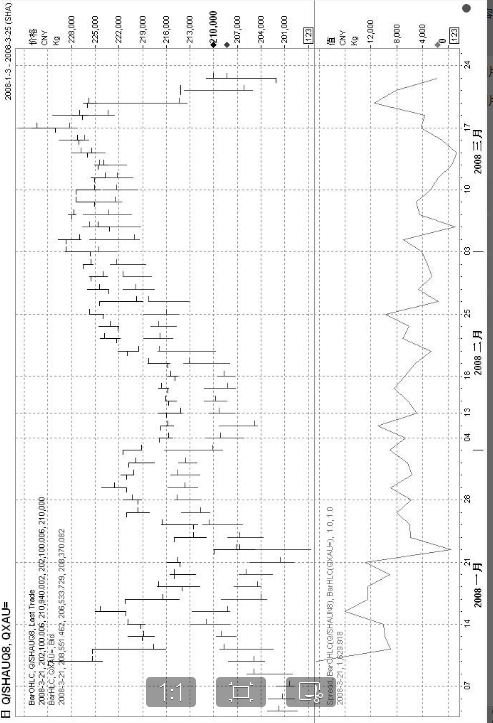

�D��5-1���Ϻ��S����؛0806�ϼs�c��(gu��)�H�F(xi��n)؛�ϼs

�D��5-2���Ϻ��S����؛0807�ϼs�c��(gu��)�H�F(xi��n)؛�ϼs

�D��5-3���Ϻ��S����؛0808�ϼs�c��(gu��)�H�F(xi��n)؛�ϼs

�D��5-4���Ϻ��S����؛0809�ϼs�c��(gu��)�H�F(xi��n)؛�ϼs

�D��5-5���Ϻ��S����؛���S�����ڃr(ji��)���߄�(sh��)

�����e��

�����

ͨ�^(gu��)�D5-1���D5-4���Կ�������(gu��)��(n��i)�S����؛�r(ji��)��ͨ����r�±ȇ�(gu��)�H�Ј�(ch��ng)�S����؛�r(ji��)��ߣ��@�ͽo���S����؛ӯ���ęC(j��)��(hu��)�����Ǵ˲��Ҫ����?y��n)�ɂ�(g��)�Ј�(ch��ng)�Ľ��וr(sh��)�g�в����ɵģ����Ͷ�Y�ߑ�(y��ng)ʹ�ý��ڹ��ߣ����r(ji��)�ϼs���S��T+D����ǰ���˫@���i�����������וr(sh��)�g���(l��i)���L(f��ng)�U(xi��n)��

����ͨ�^(gu��)�^����D�҂��l(f��)�F(xi��n)���Ϻ��S����؛�r(ji��)���c��(gu��)�H�S��F(xi��n)؛�r(ji��)��ăr(ji��)��һ�㶼�Ǵ������ֵ���r(ji��)��֧��λ��s����0�ĸ�����

�Q��Ԓ�f(shu��)����(d��ng)�Ϻ��S����؛�r(ji��)��͇�(gu��)�H�S��F(xi��n)؛�r(ji��)������ĕr(sh��)���Ϻ���؛�r(ji��)���͇�(gu��)�H�S��F(xi��n)؛�r(ji��)����{(di��o)�Ď��ʺܴr(ji��)������λ�s��12000Ԫ/�֣���(d��ng)�Ϻ��S����؛�r(ji��)����ڇ�(gu��)�H�S����؛�r(ji��)��12000Ԫ/�֕r(sh��)���Ϻ��S����؛�r(ji��)����{(di��o)�͇�(gu��)�H�S��F(xi��n)؛�r(ji��)���Ď��ʺܴ�����҂������ڇ�(gu��)��(n��i)����(gu��)��ɂ�(g��)�Ј�(ch��ng)ͬ�r(sh��)�_�ɂ�(g��)��ͬ����Ă}(c��ng)��(l��i)�@�����ԇ�(gu��)��(n��i)�S��7�ºϼs��������1��22�յĕr(sh��)���Ϻ��S����؛�r(ji��)���206420Ԫ/ǧ�ˣ���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���207184.88Ԫ���r(ji��)����-764.89Ԫ/�֡��˕r(sh��)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�_�}(c��ng)�I��1���S��7�ºϼs���ڇ�(gu��)�H�Ј�(ch��ng)�_�}(c��ng)�u��1���S��F(xi��n)؛�����O(sh��)�R�ʞ�7.05��1000���S��F(xi��n)؛��(gu��)�H�ϵı��C����ʞ�1121��Ԫ����ô�M�Ͽ��ɱ���(206420×7%+60)+(1121×7.05)=22412.45����2��5�գ��r(ji��)���ӽ�12000���҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�Ϻ��S����؛�r(ji��)���215260Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���204822.35Ԫ���ҵī@���飺

(215260-206420-60)+(207184.88-204822.35)=11142.53

Ͷ�Y�؈�(b��o)�ʣ�ROI����11142.53÷22412.45=49.72%

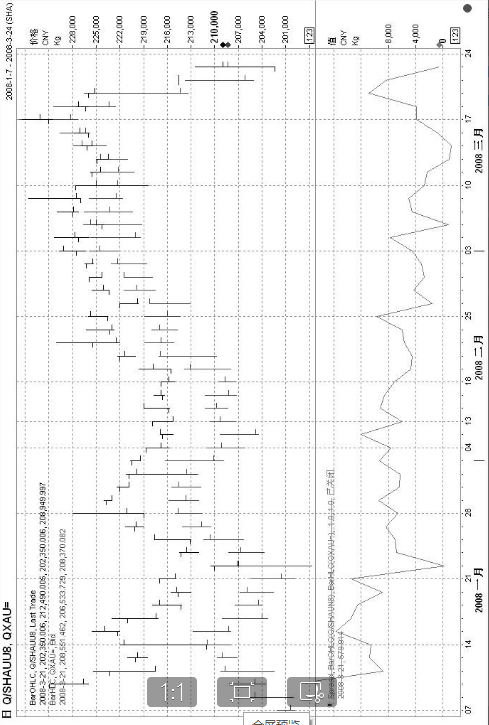

ͬ���҂��_ʼ���S��7�ºϼs����һ�ΙC(j��)��(hu��)����3��5�գ��Ϻ��S����؛�r(ji��)���224750Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���225746.48Ԫ���r(ji��)����-996.48Ԫ/�֡��˕r(sh��)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�_�}(c��ng)�I��1���S��7�ºϼs���ڇ�(gu��)�H�Ј�(ch��ng)�_�}(c��ng)�u��1���S����؛�����ɱ���(224750×7%+60)+ (1121×7.05)=23695.55����3��19�գ��r(ji��)���ӽ�12000���҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�Ϻ��S����؛�r(ji��)���225700Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���214359.89Ԫ���ҵī@���飺

(225700-224750-60)+(225746.48-214359.89)=12276.59

Ͷ�Y�؈�(b��o)�ʣ�12276.59÷23695.55=51.81%

�҂�Ҳ���Կ��]�ò�r(ji��)�ϼs��ֻ������(gu��)���S��������������Ы@������1��22�յĕr(sh��)��(gu��)�HС�~�S����؛�r(ji��)���207184.88Ԫ/�֣���ô22412.45÷(207184.88×1%)=10.82��Ҳ�����f(shu��)���Ä���ͬ�r(sh��)�_�}(c��ng)���Y���ҿ����_�}(c��ng)�u��10���S����؛�ϼs����2��5�Օr(sh��)���@���飺

(207184.88-204822.35)×10=23625.3

Ͷ�Y�؈�(b��o)�ʣ�23625.3÷22412.45=105.41%

��3��5�յĕr(sh��)��(gu��)�HС�~�S����؛�r(ji��)���225746.48Ԫ/�֣���ô23695.55÷(225746.48×1%)=10.50��Ҳ�����f(shu��)���Ä��ŵ��Y���ҿ����_�}(c��ng)�u��10���S����؛�ϼs����3��19�Օr(sh��)���@����

(225746.48-214359.89)×10=113865.9

Ͷ�Y�؈�(b��o)�ʣ�113865.9÷23695.55=480.54%��

�ɴ��҂����Կ��������ò�r(ji��)�ϼs���ױ������y(t��ng)���������ף��҂����������е��X�Qȡ���������(r��n)��

�����e��

��������

�ĈD5-5���Կ�����1�·����ң��S����؛�ăr(ji��)��Ҫ�����S�����ڵăr(ji��)������֮�g�����^�ߵĻ�����������g���҂����������S����؛�������S �����ڣ��Ķ��@����

��1��15�յĕr(sh��)���S����؛12�ºϼs�r(ji��)���225990Ԫ/�֣��S�����ڃr(ji��)���211.89Ԫ/�ˣ��r(ji��)����141.0Ԫ/�ˡ��˕r(sh��)�������_�}(c��ng)�u��1���S��12�ºϼs���_�}(c��ng)�I��1���S�����ڣ��O(sh��)�������ʞ�3.78%�����m(x��)�M(f��i)�f(w��n)��֮ʮ�壬���C��10%�������ɱ��� (225990×7%+60)+211890×10%+211890×15÷10000=37386.14����2��1�գ��r(ji��)���׃��6Ԫ/�ˣ��҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�S��12�ºϼs�r(ji��)���219.61Ԫ/�ˣ��S����������r(ji��)���213.61Ԫ/�ˡ��ҵī@���飺

(225990-219610-60)+(213610-211890)-211890×3.78%×15÷365=7710.84

Ͷ�Y�؈�(b��o)�ʣ�7710.84÷37386.14=20.64%

�mȻ�@�����焂�ŵ����Ӹߣ������@�N�@���ǵ��L(f��ng)�U(xi��n)�����](m��i)���L(f��ng)�U(xi��n)�ġ�

����Ʒ�N��׃���Ͷ�Y�߄�(chu��ng)���˸����Ͷ�Y�����ͽ��יC(j��)��(hu��)��ͬ�r(sh��)�®a(ch��n)Ʒ��(du��)Ͷ�Y������˸��ߵ�Ҫ�����쾚���\(y��n)�������ᵽ�Ľ����ߣ�������߀��Ҫ�˽�����ӍϢ���Ј�(ch��ng)Ҏ(gu��)�t���@Ҳ���҂����汾������һ��(g��)���ԡ���(d��ng)����S��Ͷ�Y���dδ�������õČ���(l��i)߀��(hu��)�и���Ľ���ʽ��Ʒ�N���F(xi��n)���҂�߀��ϣ���V���x���܉��Գ���˽��ǰ�ᣬ����������ԭ�t��ǡ��(d��ng)�\(y��n)����؛�Լ���������Ͷ�Y���S���Ј�(ch��ng)����K��(sh��)�F(xi��n)�Y�a(ch��n)���A(y��)�����L(zh��ng)��

ͨ�^(gu��)�D5-1���D5-4���Կ�������(gu��)��(n��i)�S����؛�r(ji��)��ͨ����r�±ȇ�(gu��)�H�Ј�(ch��ng)�S����؛�r(ji��)��ߣ��@�ͽo���S����؛ӯ���ęC(j��)��(hu��)�����Ǵ˲��Ҫ����?y��n)�ɂ�(g��)�Ј�(ch��ng)�Ľ��וr(sh��)�g�в����ɵģ����Ͷ�Y�ߑ�(y��ng)ʹ�ý��ڹ��ߣ����r(ji��)�ϼs���S��T+D����ǰ���˫@���i�����������וr(sh��)�g���(l��i)���L(f��ng)�U(xi��n)��

����ͨ�^(gu��)�^����D�҂��l(f��)�F(xi��n)���Ϻ��S����؛�r(ji��)���c��(gu��)�H�S��F(xi��n)؛�r(ji��)��ăr(ji��)��һ�㶼�Ǵ������ֵ���r(ji��)��֧��λ��s����0�ĸ�����

�Q��Ԓ�f(shu��)����(d��ng)�Ϻ��S����؛�r(ji��)��͇�(gu��)�H�S��F(xi��n)؛�r(ji��)������ĕr(sh��)���Ϻ���؛�r(ji��)���͇�(gu��)�H�S��F(xi��n)؛�r(ji��)����{(di��o)�Ď��ʺܴr(ji��)������λ�s��12000Ԫ/�֣���(d��ng)�Ϻ��S����؛�r(ji��)����ڇ�(gu��)�H�S����؛�r(ji��)��12000Ԫ/�֕r(sh��)���Ϻ��S����؛�r(ji��)����{(di��o)�͇�(gu��)�H�S��F(xi��n)؛�r(ji��)���Ď��ʺܴ�����҂������ڇ�(gu��)��(n��i)����(gu��)��ɂ�(g��)�Ј�(ch��ng)ͬ�r(sh��)�_�ɂ�(g��)��ͬ����Ă}(c��ng)��(l��i)�@�����ԇ�(gu��)��(n��i)�S��7�ºϼs��������1��22�յĕr(sh��)���Ϻ��S����؛�r(ji��)���206420Ԫ/ǧ�ˣ���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���207184.88Ԫ���r(ji��)����-764.89Ԫ/�֡��˕r(sh��)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�_�}(c��ng)�I��1���S��7�ºϼs���ڇ�(gu��)�H�Ј�(ch��ng)�_�}(c��ng)�u��1���S��F(xi��n)؛�����O(sh��)�R�ʞ�7.05��1000���S��F(xi��n)؛��(gu��)�H�ϵı��C����ʞ�1121��Ԫ����ô�M�Ͽ��ɱ���(206420×7%+60)+(1121×7.05)=22412.45����2��5�գ��r(ji��)���ӽ�12000���҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�Ϻ��S����؛�r(ji��)���215260Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���204822.35Ԫ���ҵī@���飺

(215260-206420-60)+(207184.88-204822.35)=11142.53

Ͷ�Y�؈�(b��o)�ʣ�ROI����11142.53÷22412.45=49.72%

ͬ���҂��_ʼ���S��7�ºϼs����һ�ΙC(j��)��(hu��)����3��5�գ��Ϻ��S����؛�r(ji��)���224750Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���225746.48Ԫ���r(ji��)����-996.48Ԫ/�֡��˕r(sh��)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�_�}(c��ng)�I��1���S��7�ºϼs���ڇ�(gu��)�H�Ј�(ch��ng)�_�}(c��ng)�u��1���S����؛�����ɱ���(224750×7%+60)+ (1121×7.05)=23695.55����3��19�գ��r(ji��)���ӽ�12000���҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�Ϻ��S����؛�r(ji��)���225700Ԫ/�֣���(gu��)�H1000���S��F(xi��n)؛�r(ji��)���214359.89Ԫ���ҵī@���飺

(225700-224750-60)+(225746.48-214359.89)=12276.59

Ͷ�Y�؈�(b��o)�ʣ�12276.59÷23695.55=51.81%

�҂�Ҳ���Կ��]�ò�r(ji��)�ϼs��ֻ������(gu��)���S��������������Ы@������1��22�յĕr(sh��)��(gu��)�HС�~�S����؛�r(ji��)���207184.88Ԫ/�֣���ô22412.45÷(207184.88×1%)=10.82��Ҳ�����f(shu��)���Ä���ͬ�r(sh��)�_�}(c��ng)���Y���ҿ����_�}(c��ng)�u��10���S����؛�ϼs����2��5�Օr(sh��)���@���飺

(207184.88-204822.35)×10=23625.3

Ͷ�Y�؈�(b��o)�ʣ�23625.3÷22412.45=105.41%

��3��5�յĕr(sh��)��(gu��)�HС�~�S����؛�r(ji��)���225746.48Ԫ/�֣���ô23695.55÷(225746.48×1%)=10.50��Ҳ�����f(shu��)���Ä��ŵ��Y���ҿ����_�}(c��ng)�u��10���S����؛�ϼs����3��19�Օr(sh��)���@����

(225746.48-214359.89)×10=113865.9

Ͷ�Y�؈�(b��o)�ʣ�113865.9÷23695.55=480.54%��

�ɴ��҂����Կ��������ò�r(ji��)�ϼs���ױ������y(t��ng)���������ף��҂����������е��X�Qȡ���������(r��n)��

�����e��

��������

�ĈD5-5���Կ�����1�·����ң��S����؛�ăr(ji��)��Ҫ�����S�����ڵăr(ji��)������֮�g�����^�ߵĻ�����������g���҂����������S����؛�������S �����ڣ��Ķ��@����

��1��15�յĕr(sh��)���S����؛12�ºϼs�r(ji��)���225990Ԫ/�֣��S�����ڃr(ji��)���211.89Ԫ/�ˣ��r(ji��)����141.0Ԫ/�ˡ��˕r(sh��)�������_�}(c��ng)�u��1���S��12�ºϼs���_�}(c��ng)�I��1���S�����ڣ��O(sh��)�������ʞ�3.78%�����m(x��)�M(f��i)�f(w��n)��֮ʮ�壬���C��10%�������ɱ��� (225990×7%+60)+211890×10%+211890×15÷10000=37386.14����2��1�գ��r(ji��)���׃��6Ԫ/�ˣ��҂��x��ƽ�}(c��ng)�˽Y(ji��)���˕r(sh��)�S��12�ºϼs�r(ji��)���219.61Ԫ/�ˣ��S����������r(ji��)���213.61Ԫ/�ˡ��ҵī@���飺

(225990-219610-60)+(213610-211890)-211890×3.78%×15÷365=7710.84

Ͷ�Y�؈�(b��o)�ʣ�7710.84÷37386.14=20.64%

�mȻ�@�����焂�ŵ����Ӹߣ������@�N�@���ǵ��L(f��ng)�U(xi��n)�����](m��i)���L(f��ng)�U(xi��n)�ġ�

����Ʒ�N��׃���Ͷ�Y�߄�(chu��ng)���˸����Ͷ�Y�����ͽ��יC(j��)��(hu��)��ͬ�r(sh��)�®a(ch��n)Ʒ��(du��)Ͷ�Y������˸��ߵ�Ҫ�����쾚���\(y��n)�������ᵽ�Ľ����ߣ�������߀��Ҫ�˽�����ӍϢ���Ј�(ch��ng)Ҏ(gu��)�t���@Ҳ���҂����汾������һ��(g��)���ԡ���(d��ng)����S��Ͷ�Y���dδ�������õČ���(l��i)߀��(hu��)�и���Ľ���ʽ��Ʒ�N���F(xi��n)���҂�߀��ϣ���V���x���܉��Գ���˽��ǰ�ᣬ����������ԭ�t��ǡ��(d��ng)�\(y��n)����؛�Լ���������Ͷ�Y���S���Ј�(ch��ng)����K��(sh��)�F(xi��n)�Y�a(ch��n)���A(y��)�����L(zh��ng)��