�������L��Ʊ���c ���ҷ������L��Ʊ

admin

�I�������L��͵Ĺ�Ʊ�P�I�ǿ��I��r�Ƿ��������ʹһ���õĹ�˾�õĹ�Ʊ�����������I����ܸ߹��ĕr�ܿ��ܕ���������]��ʲô����Ĵ��r������2007���°��ꮔ�@Щ�������L�Ĺ�Ʊ��ӯ���ձ鶼���_60��70��������100���ĕr���I�벢���У���ʹ�ǘI������lչ�ă��㹫˾���õ���r���ڎ���֮��Ľ�����ܲ�ֻ��20%�����������������Ʊ������f̎��̝�p֮�С�

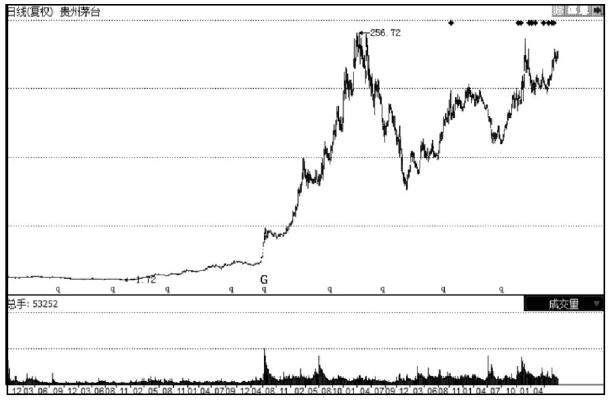

���5-3��ʾ���҂����Կ�����ZҺ��˾�@��������f�Ǹ��ٰlչ�ģ��oՓ�����I����߀�ǃ������Ĕ������������Ǵ�����L�ġ���������2007���146892�fԪ���ӵ�2010���439535�fԪ��������������3�����@��ԓ��һ�ҺܺõĹ�˾��Ͷ�Y�߉�������Ĺ�Ʊ���ij�����v����ZҺ�ĹɃr��2011��oՓ��ζ���ԓ�h�h����2007�꣬���ǏĈD5-13�҂����Կ��������ZҺ�ĹɃr���x2007��ĸ��c߀��20%�ࡣ�I���ڳ��m��������L���Ƀr�s߀���µ�����ô�@�M���������f������������]���ã�����������ˣ���ZҺ�����������f����ʲô���������Ļ�����������rֵͶ�Y��

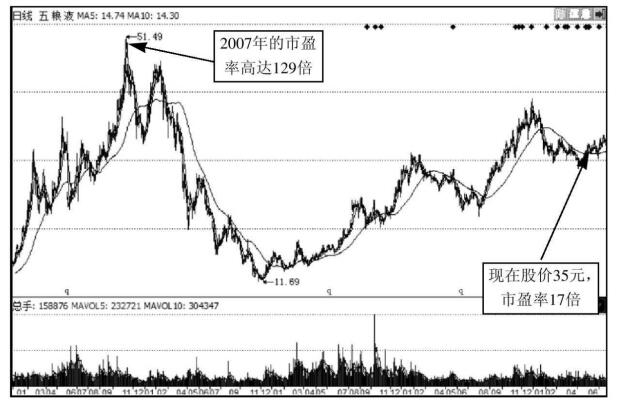

��D5-13��ʾ��2007����ĩ��ZҺ�ĹɃr��50Ԫ����������14���|���Ј��o����ZҺ����ӯ�ʸ��_100��֮�ϣ�2010����ĩ��ZҺ�ĹɃr��30��Ԫ�����������ӵ�43���|����ZҺ�ĄӑB��ӯ����16�����҂������Д�2010���Ј��o����ZҺ��ֵ16���ĄӑB��ӯ���Ƿ��ǵ���ZҺ������2007���Ј������x����ZҺ100�����ϵ���ӯ�ʹ�ֵ�oՓ��ζ��ǯ���֮�e����ĭ���صı��F���@������ZҺ���ڞ�2007��ķ����Զ��I�Ρ��@�ͽ���˞�ʲô��ZҺ�ĘI���ڲ�����ϝq�����ǹɃr�s߀δ�ܳ��^2007��ĬF���ǹɃr����ӳ�������׃��������2007���@����ţ�еĴ_̫�����ˣ�֧��δ�����ĹɃr��

�D��5-13����ZҺ

�����I�뷀�����L��͵Ĺ�Ʊ��Ҫ��Ŀ�˹�Ʊ��һ�����µĹ�ֵ������ԓ�ɵărֵ���ޣ��Ͳ�Ҫȥ�I�룬������Ҫ��ߜp�}�����Ƀr̎�ں������ߵ��ں�����ֵ�ą^�g���@�rȥ�I��ͱ��^��ȫ���������L��͵Ĺ�˾һ��I�պ������ˣ�����ɿڿɘ�������Ϲ�˾�������������M����Ʒ���a�̣���ZҺ�������a�N�۾Ƶ���I����������������a�N�ۿ��{�ļ�늹�˾������һЩ���ٳ��L�ĿƼ���˾���nj��I��ʿ�y�Է�����I�ա�

��Ȼ���I�뷀�����L�͵Ĺ�ƱҲ��Ҫϣ���ڶ̕r�ګ@ȡ�������@�N��r�������ڡ���������һ���ж����ڃ��@�Ʊ�ϝq30%��50%�Ϳ��Կ��]�Ƿ���^�߹��ˣ������ε�Ͷ�Y�߾Ϳ��Կ��]��ߜp�}�ˡ�

�P�������ͱ��½��Ĵ��^�ɴν������X�ñ��½�����һ���ܺõ����ӡ�

���½������ٵı��¼��F��ȫ���������ͽ��ļ����Q�C���Ԯa�I���F����Ҫ�����ͽ��ĵ��аl�����졢���I�����I�I�ա����a������ϵ�ЮaƷ�����p�|���w����ϵ�С�����������ϵ�С��lԡ�aƷϵ�е�ʮ��ϵ�ЮaƷ�����ƽ��ĮaƷ����Խ���|�������u���ɞ�V���Ñ������x��ȫ��70%���ϵ�֪����������������ϵ�ЮaƷ���籱���������á��������ꡢ�Ϻ��|�����顢��ï��B�ȣ��Ј�ռ���ʶ����һֱ̎�ڇ����I�ȵ�λ������I�\�I����“�lչ�Gɫ���ġ����a�Gɫ�aƷ�������Gɫ��I”��ԭ�t��ͨ�^���Ї��h����־�aƷ�J�C��

���½��ĵ����I�I���������ˣ��f���˾���һ�����aʯ������I�����½��ĵ�ʯ���ռ���I�I�������81%����������ռ90%��ë�����_30%�����½������a��ʯ���I��Ҏģ�_����a3.6�|ƽ���ף��ѽ�ռ������ʯ����ИI�����a������һ�룬λ���Ї���һ�����ڶ����кܸߵć����Ј�ռ���ʡ�ͨ�^������δ����걱�½��ĵ��������L�ʱ�����20%���ҵ�ˮƽ�Ǵ�����¼����I�����Ȳ���������ǰҲ�����w�����L���҂����ѱ��½��Ěw�鷀�����L��͵Ĺ�˾��

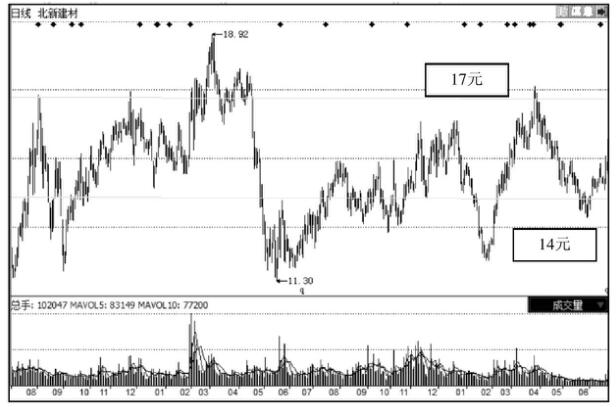

���_�˱��½��Č��ڷ������L��͵Ĺ�˾֮���҂������˲���˼·�������҂����¹�������½��ĵ���ֵ�����X���P�߮��r�������½��ĵ�ؔ�Ո���Լ�һЩȯ�̈�棬���Դ��¹�������½���2010���ÿ��������0.7Ԫ���c��2011��ÿ��������0.9Ԫ��1Ԫ���c�����ڱ��½����@������L�Ĺ�˾�ڲ����]�Ј����w��ֵ���ص���r�£���A���Ј��нo��15����20������ӯ���DZ��^���m�ġ����w���ԣ���2011�꣬���½��ĵĹɃr��14Ԫ��17Ԫ�����Ǻ���^�g��13Ԫ���¾ͱ��^���ˣ����I��ęC����18Ԫ���ϳ����rֵ�İ�ȫ߅�H��Խ���ϝqԽ���ۡ�

��D5-14��ʾ����2010��2�·ݣ�һ���������ѿ������½��ķ���ͻ�ƚvʷ�¸ߣ����P���Ƿ��I�뱱�½��ġ�֮ǰ�P�ߌ����½��Ļ�����߀����̫��Ϥ�������Ǖr���^�пգ����м����о���һ�±��½��ĵĻ����档ͨ�^�������P�߰ѱ��½��Ěw�鷀�����L��͵Ĺ�Ʊ���X���@�Ʊ���m����ͻ�ƣ����Ƀrͻ��17Ԫ��18Ԫ�r�����}�������Y�𣨱��½��Ĺ�ļ�������еı��^�࣬�������YƱ�����J���_��������ֵ���c���������u����Ʊ�����Ԯ��r���h���Ѳ�ȥ�I�뱱�½��ģ��S��ׂ������յ��߄�Ҳӡ�C�˹P�ߵ��Дࡣ

�D��5-14�����½���

��2011��1�·ݴ�P߀���^�m�µ���һ���������ц��P�������Ĵ�������ν��ף��P�߿����ǂ��������е��Ĵ����壬���ڸ��ٹ�·�ИI�����Բ��ã����ҏĻ�����������]��ʲô���c����ؾ��Ǻ��ڴ�P�ߺ����@ֻ��ƱҲ�]��̫���ϣ��������ǰ�ڌ����½�������һ���о���Ҳ�J�ɮ��r���½�����12Ԫ��ĹɃr���ں�����ֵ֮�£���Q�ɱ��½��ġ��I��֮���½�����������11Ԫ�࣬�����Ѳ�Ҫ���ģ����������Ĺ��r��15Ԫ��16Ԫ���S��һ���£����½����߳��ؚw�rֵ֮·���q��16Ԫ�����_ʼ��������2011��3��25�ձ��½�����ꖾ�ͻ�ƣ��ƺ���һ�����^�õ��ΑB�������ڻ�����ķ������P���ڴ˺�һ�콨�h�����u�����½��ģ����r����߀���豱�½��ĵı��Ϸ�����]���u��������ڱ��½��Ļ��䵽14Ԫ���ȫ���u����

�ڴ������r�£��������L��͵Ĺ�Ʊ��һ��ȝq30%��50%�҂��͑�ԓ�е����^�M���ˣ���Ҫ�����@�Ʊ��һ�����L�����ڃȷ��ױ������β������ڲ����������L��͵Ĺ�Ʊ���籱�½��ģ��r�����Ƀr�q��30%��50%֮���Կ����Ƀr�Ƿ��_��������ֵ�ķ������⣬�Ƿ�ԓ���]����ɰl�����β��������������L���Ʊ��һ�N˼·�����⣬�I�����Ҳ�����������L���Ʊ��һ�N�����������m����һЩ�����M�Ʊ��

1.��������M��˾�Ĺ�Ʊֵ���L�ڳ���

�@���ٴ��ἰ2001��1��1����2011��6��1��A���Ј��Нq������ǰ50�������а�Ҋ��5-1�����҂����l�F���ڝq��ǰ50ֻ�����У����MĹ�Ʊ��17ֻ�����ظ��_34%��10���g�q�����Ĺ�Ʊ���M�ɾ�ռ������֮һ���Dz��۲��۵�ţ�ɼ��РI�����ܺܶ�Ͷ�Y�ߛ]���뵽�]��ע��ģ��@Ҳ���Ǵ����M�Ʊ�ͷ������L���Ʊ���������ڡ�

���H�H���Ї��Ј��Ĕ����f���ڴˣ��������Ј�ӡ�C�����MĹ�Ʊ��ţ�ɵļ��РI�����ͷ����L�ڳ��пɿڿɘ�����˹�ᡢϲԊ�ǹ������MĹ�Ʊ���o�ͷ��؎������S��Ļ؈��ؔ����������M��@�N�������L��͵Ĺ�Ʊ�ܺõ�ԏ���ʲô��“�ټ��Ƕ࣬�����ǿ�”���܌W���@Щ��Ʊÿ�տ��Ɲq�ò��࣬Ҳ����һЩ�����}�Ĺɝq�ú��ͣ��������܉v�q�µ�ϴ�Y�����^3�ꡢ5�ꡢ10�ꡢ��ʮ����^�^���������ğoϢ�У����������؝q������������Щ�����L����ӿ�Ĺ�Ʊ������ѻص�ԭ�c�ˡ�

��D5-15��ʾ���F��é�_���ǃ������M�Ʊ���͵Ĵ������mȻ�F�ڹɃr�ѽ��q�˺ܶ�������҂��^�m�����F��é�_�İlչ���F��é�_���Ƿ������L��͵Ĵ���֮һ��

�ڴ������r�£��������L��͵Ĺ�Ʊ��һ��ȝq30%��50%�҂��͑�ԓ�е����^�M���ˣ���Ҫ�����@�Ʊ��һ�����L�����ڃȷ��ױ������β������ڲ����������L��͵Ĺ�Ʊ���籱�½��ģ��r�����Ƀr�q��30%��50%֮���Կ����Ƀr�Ƿ��_��������ֵ�ķ������⣬�Ƿ�ԓ���]����ɰl�����β��������������L���Ʊ��һ�N˼·�����⣬�I�����Ҳ�����������L���Ʊ��һ�N�����������m����һЩ�����M�Ʊ��

1.��������M��˾�Ĺ�Ʊֵ���L�ڳ���

�@���ٴ��ἰ2001��1��1����2011��6��1��A���Ј��Нq������ǰ50�������а�Ҋ��5-1�����҂����l�F���ڝq��ǰ50ֻ�����У����MĹ�Ʊ��17ֻ�����ظ��_34%��10���g�q�����Ĺ�Ʊ���M�ɾ�ռ������֮һ���Dz��۲��۵�ţ�ɼ��РI�����ܺܶ�Ͷ�Y�ߛ]���뵽�]��ע��ģ��@Ҳ���Ǵ����M�Ʊ�ͷ������L���Ʊ���������ڡ�

���H�H���Ї��Ј��Ĕ����f���ڴˣ��������Ј�ӡ�C�����MĹ�Ʊ��ţ�ɵļ��РI�����ͷ����L�ڳ��пɿڿɘ�����˹�ᡢϲԊ�ǹ������MĹ�Ʊ���o�ͷ��؎������S��Ļ؈��ؔ����������M��@�N�������L��͵Ĺ�Ʊ�ܺõ�ԏ���ʲô��“�ټ��Ƕ࣬�����ǿ�”���܌W���@Щ��Ʊÿ�տ��Ɲq�ò��࣬Ҳ����һЩ�����}�Ĺɝq�ú��ͣ��������܉v�q�µ�ϴ�Y�����^3�ꡢ5�ꡢ10�ꡢ��ʮ����^�^���������ğoϢ�У����������؝q������������Щ�����L����ӿ�Ĺ�Ʊ������ѻص�ԭ�c�ˡ�

��D5-15��ʾ���F��é�_���ǃ������M�Ʊ���͵Ĵ������mȻ�F�ڹɃr�ѽ��q�˺ܶ�������҂��^�m�����F��é�_�İlչ���F��é�_���Ƿ������L��͵Ĵ���֮һ��

�D��5-15���F��é�_

���M�Ʊ������v���Է֞��������MƷ���ճ��������MƷ�@�ɴ�����@���҂����ú����f�����ճ����MƷ���������MƷ�����tˎ��ʳƷ��ϡ����b���B�i���@Щ�ИI���@Щ���MƷ���҂�ÿ�����ճ���Ҫ����Ʒ��Ҳ�͕��ɾ�һЩ����Ĺ�˾������Ʒ�ơ�ţ�Ĺ�Ʊ��

�������MƷ������܇����늵��ИI�����@Щ�ИI�ڎ������M���|��ͬ�r߀��������I�������Ե���������ע�������ij��m���L�����]�б������MƷ�ИI���������������MƷ10���20������ʲô��r���R�^�_���ԡ������I����е�Ͷ�Y�߁��v�������������������ճ��������MƷ�������������������ϰ����ӛ�Ҳ�f�����@һ�c��

�@���꣬���tˎ��ʳƷ��ϡ����b���B�i���@Щ�����MĹ�Ʊ��Ͷ�YȦ�ஔ���ã��rֵͶ�Y�ߕ����c�I�벢�����@Щ��Ʊ�����ԏ��@Щ��Ʊ�Ĺ�ֵ���v���������Ƿdz����ˣ����҂����^�m�����@Щ�ИI�������AӋ���M�Ʊ���f�ЏV韵İlչ���g���^�m���a����һЩ����Ĺ�˾���õĹ�Ʊ��

�������еĽ����܉�һ���̶ȵ؆�ʾ���҂�A�ɵ�δ������������ֵ����ǰ40���Ĺ�˾���棬���M���I��20��ռ50%�����O����������M�����֠������������������ɿڿɘ��������Ԓ늈�Ĭ�˶��к���Ʒ��Ч�������Ї������҂��ѿ���ֵ�M�����������l�F����Ĺ�Ʊռ���˴ֵı��������ڿ���ֵǰ40�����������MƷ�ИIֻ��4�ң�����é�_����ZҺ���K���������ӹɷݡ��@�c�Ї������������Y���������lչ�A�β�ͬ���P�����oՓ��Σ���δ�����������҂����������MƷ�ИI�Ĺ�˾�����m�����Ѵ�δ������ֵ����ǰ40���Ĺ�Ʊ�У������H�Hֻ��4�ң���ʹ��������ռ50%��ô�࣬����25%�ı���߀�ǿ����ڴ��ģ�����ζ���Ժ�����߀�����MƷ�ИI�Ĺ�˾���O��ذlչ�����@Щ��ƱҲ���ɞ�δ�����ױ���ţ�ɡ�

��Ȼ���挦�rֵͶ�YȦ�ȵ�Ͷ�Y�ߴ������MƷ�ИI��Ʊ����r����Ȼ��һЩ���MĹ�Ʊ���o���^�ߵĹ�ֵ���@����ҪͶ�Y�߱����m�������o���I���Ʊ�r߀�Dz�����ӛ��Ҫ�����I��Ĺ�Ʊ�Ƿ��^�ڸ߹�����t�֕��ص��vʷ�ĸ��H�����箔��ӹɷݡ�Ƭ�����_80����100������ӯ�ʕr���҂���ԓ�����Ƿ����ѽ������˺����Ĺ�ֵ�������һ��ٍ20�|����ֵ���_2000���|����Ȼ�cһ��ٍ200�|�������y����ֵ��ȣ��@�r��Ҫ�����@�Ƿ��_�����ԵĠ�B�����^����ʹ��һЩ���MĹ�Ʊ�ѽ����߹��ˣ���覲���褣��҂��^�m�L�ڿ������MƷ�ИI��ă��㹫˾�Ĺ�Ʊ��

2.�����ã��L�ڳ��кͲ��β���

���ڷ������L��͵Ĺ�Ʊ���ڌ�������и�����ͬ��Ʊ�Č��Ժ�ÿ��Ͷ�Y�ߵ��L�P�߽��h�ЃɷN����˼·��һ�N���L�ڳ��У�һ�N�Dz��β�����

��1���L�ڳ���

���I���ˁ��v����Ҫ��һλ�õ�ס��Ʊ�Ĺ�����ЩͶ�Y����ϲ���̾��̼��Ĺ����@һ���Ҫ�L�ڳ���һ����Ʊ�����������v��һ����ʹ������飬���Ҳ�����Ķ��⣬Ҋ��˼�w��������Ҫ���I��ǰ�������Լ����Ը��Jͬ�L���ǽ��������ô�־Ñ�Ĝʂ䡣

���x���Ʊ���v���L�ڳ��еĹ�Ʊ��Ҫ��һ���܉����L�Ĺ�˾�������õİlչ���g�����^���ĸ������ݣ���δ�����İlչ�҂��ǿ����ڴ��ġ��������������MƷ���ԣ��������MƷ���m���ڲ��β�������Ȼ���oՓ�Εr��߀Ҫע�⑪ԓ�ں����ărλ���I���Ʊ�������^�ڸߵăr���Dz����ǵ��О顣

��2�������

���β�������Ͷ�Y�ߵ�Ҫ�����L�ڳ�����ô�ߣ����Ŵ����Ͷ�Y��߀�ǿ����������β����ġ�����Ʊ���x��Ҳ����̫���������L�͵Ĺ�Ʊ�������M�в��β������@���v���ǻ���������IJ��β������ͼ����g�����IJ��β������Ѕ^�e�ģ����ڃ���Ҫ�ߵ���r�£������β����ߵľ��w���������^��Ҫ�����ȣ���Ҫ���@����Ʊ�M�д��¹�ֵ�����@����Ʊ�m��ֵ���I�룬�Ƿ���һ���İ�ȫ߅�H����Σ����Ƀr�ϝqһ������֮���_�Լ����@����Ʊ��ֵ�����ޣ��@�r��Ҫ֔���������������u�������Ը������g�ϵ���̖�������^�m����߀���u�����Дࡣ���u����̖�l��֮�Ϳ��Ժ����qԥ���u����Ʊ���Y���@݆���εIJ�����

�������MƷ������܇����늵��ИI�����@Щ�ИI�ڎ������M���|��ͬ�r߀��������I�������Ե���������ע�������ij��m���L�����]�б������MƷ�ИI���������������MƷ10���20������ʲô��r���R�^�_���ԡ������I����е�Ͷ�Y�߁��v�������������������ճ��������MƷ�������������������ϰ����ӛ�Ҳ�f�����@һ�c��

�@���꣬���tˎ��ʳƷ��ϡ����b���B�i���@Щ�����MĹ�Ʊ��Ͷ�YȦ�ஔ���ã��rֵͶ�Y�ߕ����c�I�벢�����@Щ��Ʊ�����ԏ��@Щ��Ʊ�Ĺ�ֵ���v���������Ƿdz����ˣ����҂����^�m�����@Щ�ИI�������AӋ���M�Ʊ���f�ЏV韵İlչ���g���^�m���a����һЩ����Ĺ�˾���õĹ�Ʊ��

�������еĽ����܉�һ���̶ȵ؆�ʾ���҂�A�ɵ�δ������������ֵ����ǰ40���Ĺ�˾���棬���M���I��20��ռ50%�����O����������M�����֠������������������ɿڿɘ��������Ԓ늈�Ĭ�˶��к���Ʒ��Ч�������Ї������҂��ѿ���ֵ�M�����������l�F����Ĺ�Ʊռ���˴ֵı��������ڿ���ֵǰ40�����������MƷ�ИIֻ��4�ң�����é�_����ZҺ���K���������ӹɷݡ��@�c�Ї������������Y���������lչ�A�β�ͬ���P�����oՓ��Σ���δ�����������҂����������MƷ�ИI�Ĺ�˾�����m�����Ѵ�δ������ֵ����ǰ40���Ĺ�Ʊ�У������H�Hֻ��4�ң���ʹ��������ռ50%��ô�࣬����25%�ı���߀�ǿ����ڴ��ģ�����ζ���Ժ�����߀�����MƷ�ИI�Ĺ�˾���O��ذlչ�����@Щ��ƱҲ���ɞ�δ�����ױ���ţ�ɡ�

��Ȼ���挦�rֵͶ�YȦ�ȵ�Ͷ�Y�ߴ������MƷ�ИI��Ʊ����r����Ȼ��һЩ���MĹ�Ʊ���o���^�ߵĹ�ֵ���@����ҪͶ�Y�߱����m�������o���I���Ʊ�r߀�Dz�����ӛ��Ҫ�����I��Ĺ�Ʊ�Ƿ��^�ڸ߹�����t�֕��ص��vʷ�ĸ��H�����箔��ӹɷݡ�Ƭ�����_80����100������ӯ�ʕr���҂���ԓ�����Ƿ����ѽ������˺����Ĺ�ֵ�������һ��ٍ20�|����ֵ���_2000���|����Ȼ�cһ��ٍ200�|�������y����ֵ��ȣ��@�r��Ҫ�����@�Ƿ��_�����ԵĠ�B�����^����ʹ��һЩ���MĹ�Ʊ�ѽ����߹��ˣ���覲���褣��҂��^�m�L�ڿ������MƷ�ИI��ă��㹫˾�Ĺ�Ʊ��

2.�����ã��L�ڳ��кͲ��β���

���ڷ������L��͵Ĺ�Ʊ���ڌ�������и�����ͬ��Ʊ�Č��Ժ�ÿ��Ͷ�Y�ߵ��L�P�߽��h�ЃɷN����˼·��һ�N���L�ڳ��У�һ�N�Dz��β�����

��1���L�ڳ���

���I���ˁ��v����Ҫ��һλ�õ�ס��Ʊ�Ĺ�����ЩͶ�Y����ϲ���̾��̼��Ĺ����@һ���Ҫ�L�ڳ���һ����Ʊ�����������v��һ����ʹ������飬���Ҳ�����Ķ��⣬Ҋ��˼�w��������Ҫ���I��ǰ�������Լ����Ը��Jͬ�L���ǽ��������ô�־Ñ�Ĝʂ䡣

���x���Ʊ���v���L�ڳ��еĹ�Ʊ��Ҫ��һ���܉����L�Ĺ�˾�������õİlչ���g�����^���ĸ������ݣ���δ�����İlչ�҂��ǿ����ڴ��ġ��������������MƷ���ԣ��������MƷ���m���ڲ��β�������Ȼ���oՓ�Εr��߀Ҫע�⑪ԓ�ں����ărλ���I���Ʊ�������^�ڸߵăr���Dz����ǵ��О顣

��2�������

���β�������Ͷ�Y�ߵ�Ҫ�����L�ڳ�����ô�ߣ����Ŵ����Ͷ�Y��߀�ǿ����������β����ġ�����Ʊ���x��Ҳ����̫���������L�͵Ĺ�Ʊ�������M�в��β������@���v���ǻ���������IJ��β������ͼ����g�����IJ��β������Ѕ^�e�ģ����ڃ���Ҫ�ߵ���r�£������β����ߵľ��w���������^��Ҫ�����ȣ���Ҫ���@����Ʊ�M�д��¹�ֵ�����@����Ʊ�m��ֵ���I�룬�Ƿ���һ���İ�ȫ߅�H����Σ����Ƀr�ϝqһ������֮���_�Լ����@����Ʊ��ֵ�����ޣ��@�r��Ҫ֔���������������u�������Ը������g�ϵ���̖�������^�m����߀���u�����Дࡣ���u����̖�l��֮�Ϳ��Ժ����qԥ���u����Ʊ���Y���@݆���εIJ�����