��Ʊ���g����ϵ�y�ԌW��

admin

��Ʊ���g�����Ļ�������������“�vʷ����������”����ԇ�D���ɴ����ĽyӋ�Y�ρ��A�y�����߄ݡ�

��Ʊ���g�����������ߺͽ��ڌ��҂��V��ʹ�ã�����Щ�о���ʾ������R�Ј����Ʊ���g������ʹ��Ҫ��“��������”Ҫ���ÏV�����Ƚ�·���R�ȌW�g����˱�ʾ����Ʊ���g�������C�������ҿɱ�Ч���Ј����f�����g����������ʂ������͌W�g����Ҳ��һЩ�о���ʾ��֧�ֹ�Ʊ���g�������C���Ǵ������ġ�MIT���ڌ����_ҫ���f��“һЩ�W�g�о��y……��Ʊ���g������һ�����Ј��r���ДXȡ�������YӍ����Ч������”�����D·���������f��“��Ʊ���g�����njW�g������{�䡣”

һ������

��Ʊ���g����������e�����Ј��ϵķ��S�C�r��D�Ӻ�څ�ݣ�����D�����@Щ�D�ӡ��ڹ�Ʊ���g��������ʹ�õĸ��N��������֮�У��r��D��������Ҫ��һ�N����Ʊ���g�������e��ȥ�������^��ԭ�͈D�ӣ�����֪�����^�練�D�͑B���Լ��о�����͵�ָ�ˣ���r�ɽ����c�r����Ƅ�ƽ���ȡ��S��Ĺ�Ʊ���g��������������Ͷ�Y���������Ј��Շ�����ָ�ˁ�������

��Ʊ���g�������������A�y�r��څ�ݵķ��������ڏijɹ��Ľ��������õ��ľ�@���܄��^�^�൫�^�ٓpʧ��ʧ�����ף����@�����L�����ܽ����L�U���ƺͽ��X�����õ���ֵ��

��Ʊ���g�������S�����W�ɡ�ÿ���W�ɣ���K����������Փ�������ز�����Փ���ē��o���S��������������Փ�����S�ཻ���ߕ�ͬ�rʹ��һ���W�����ϵ���Փ������������Ʊ���g������ʹ�ý��ɽ�����õ����Д�������Q���ض��Ĺ�����һ���r�g�����@ʾ�ĈD�ӣ��Լ��D�ӵĽ��g��Ρ���Ʊ���g���������ܕ���ͬ������֮�g��һ�ض��D�ӵĽ��g��

��Ʊ���g������������“��������”���о�һЩ�������f��Ӱ푽����Ј��r��Ľ������ص���Փ�����_ͻ������Ĺ�Ʊ���g������ʾ���r����Ͷ�Y���J֪������֮ǰ���ѽ����������е�Ӱ����أ����ֻ���о��r���������á���Щ������ֻʹ�ù�Ʊ���g������ֻʹ�û�������������Щ�˄tͬ�rʹ���@���߁����Q����ν��ס�

��Ʊ���g�����vʷ

��Ʊ���g������ԭ�팧���ڌ������Ј��ϰ�����О���^�졣��Ʊ���g������֪��һ������ϵ����Ӟ��ձ��Ľ�������18���o�r��ʹ�õ�һ�N���������@��������׃����K�������ɞ��������Ҫ�ĈD������֮һ��

������Փ��Ҫ���Ե�·��˹��ͬ���k�˲頖˹·�������ąfͬՓ�Ğ�������lչ��������Փ�������l����19���oĩ��F����Ʊ���g���������úͰlչ���F����Ʊ���g�����J�������Փ����ʼ�档

�ڽ��ׂ����o���֮ǰ����Ĺ��ߺ���Փ���lչ�˳�������Խ��Խ��ҕ��X���g�đ��á�

��Ʊ���g����ԭ��

��Ʊ���g�������J���Ј��r������������е����P�YӍ����������������������¼���“�ⲿ”����ƫ������“�Ȳ�”�������r���О������T���؏��䱾����ģʽ�����Ͷ�Y�ߕ����w�����ij����ʽ���О飭��ˣ���Ʊ���g��������Ҫ��ע��څ�ݺ��ΑB���J���ϡ�

�Ј��О�����κΖ|�����o����

�����������P�YӍ���ѽ������ڃr���ϵ�ǰ��֮�£���Ʊ���g���������Ż��������Ƕ���ģ������f�������¼��ā��������ص�ȥӰ푃r���Ҏ����ա����ذͺ��_Ī˹�����ġ�What Moves Stock Prices?���@ƪ�о�Ҳ֧�ִ�һՓ�c��

“ �ڴ�������ؙn���������ָ�����Ј��r���Ƅ�ԭ����YӍһ�㶼�����e����Ҫ�����B������������o�����@�����۬F�ʞ�Ε���˸�׃����κ�һ�N���ŵĿ����������J�����ش���Ј��r���ƄӵĻ������أ��҂��o�ܵĵط����ڣ��y�Ը�������غ��������ڹ��лؙn�е�׃������һ�¡� ”

�S��څ���Ƅӵăr��

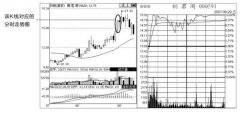

��Ʊ���g���������������^�ăr��څ�ݡ���Ʊ���g�������f�Ј����ϝq���µ���P�������r��څ�ݵĻ������x�ǵ�����Փ�������һ�����A������һ�������ǣ��r���A�{��2001��11�µ�2003��8���g�Ĺ�Ʊ�r���Կ��ó����к����@��څ�ݡ�һ���J����һڅ�ݵĹ�Ʊ���g�����������߱�������u���@֧��Ʊ�ęC�����r���A�{�ĹɃr���m����̽��ÿ���Ƀr��һ�c�����r���u�Ҿ͕��M�����u����Ʊ������γ�����X��ăr���Ƅӡ�һ�B����“�^���c”��“�^�͵��c”�����f���µ�څ�ݵ�һ����ͯԒʽ�����̖���Q��Ԓ�f��ÿ���Ƀr�_ʼ��̽�r��������������֮ǰ���������c�������Ƀr�_ʼ̽�ߕr�����s���o��ͻ����֮ǰ���������c��

Ҫע����ǣ��@һ�B�����^�͵��c���^���c��8�º��ٳ��F��Ȼ�r���A�{�ĵ̓r���@���²��]�е���֮ǰ���������c��ͬһ�·ݣ����c���ͬ��֮ǰ���������c���ڹ�Ʊ���g������������@�ǂ�����ӍϢ���������µ�څ�����ٕ�����ͣ�����п��ܕ�ֹͣ����˕����@�r���ӵ�ֹͣ���u���@֧��Ʊ��

�vʷ�T���؏�

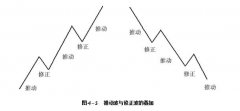

��Ʊ���g���������ţ�Ͷ�Y�ߕ����w���؏�����֮ǰ��Ͷ�Y�ߵ��О顣“ÿ���˶���Ҫ���c��һ����ܛ”��“���Ƀr���ٴεػص�50Ԫ���Ҿ͕�ȥ�I��”���@�ҹ�˾�ļ��g����ʹ�����a�I������һ���������������ĹɃr����һ�w�_��”���@Щ����Ͷ�Y�߂��؏Ͳ�����^�c����һ����Ʊ���g���������f���Ј��ϵ���wҲ�S�Dz����Եģ��������_�����ڡ����Ͷ�Y��ͨ�����؏��������О飬���Թ�Ʊ���g���������ſ����ҵ�һЩ�ɴ_�J���ҿ��A�y���ăr��D�ӣ����L�Ƴ�һ���D�����

��Ʊ���g��������һ�������ڈD���У�Ҳ������ֻ�P�ăr���څ�ݶ��ѡ��e�����ӣ��S��Ĺ�Ʊ���g���������O��Ͷ�Y�������Ĉ�档�@Щ�������y���Ј����c�߂��đB�ȣ������ǿ��ջࡣ��Ʊ���g�����������@Щ������������Д�һ��څ���nj������m��ȥ����������_ʼ���D�����������A�y������һ����׃�����ڈ���@ʾ����һ���O�˵�Ͷ�Y������r�����磬�����@ʾ���^��������˶������r���ϝq��څ�ݾ��п��ܕ����D��ǰ���ǿ����Ͷ�Y�߶��ѽ��I�M�˹�Ʊ���A�y�����^�ߵăr�������������Ͷ�Y�߶��������ѽ���Ͷ�Y�����Լ��Oֻʣ�ٔ�һЩ���I�Ҷ��ѡ������t�Ƕ����@Щ�I�ҵĝ������u�ң��M���Ј��ϝ��Ŀ���Շ����@һ��Փ�y�Ƀr�����_ʼ�µ����˼��鷴��Ͷ�Y����һ�����ӡ�

�a�I

��ȫ��Ʊ���g���������@���a�I���ɇ��H��Ʊ���g�������ˁ������ġ������������Ј���Ʊ���g�������f�����������I��Ʊ���g�������f�������������ڼ��ô�t���ɼ��ô��Ʊ���g������������������

��Ʊ���g������ʹ��

�S��Ľ������f���څ�ݽ������ڽ��ں���Ʒ�Ј�������Ч��һ�N�@���������s��·����������·���ء�����·ʷ���_������·����˹������·���˹��ء��S����·ʷ�ذ��W������·�R��˹�ͱ��_·����·�R˹����Щ�ڽܿ�·ʷ�߸������ġ����ڹֽܡ��@�����б��Q����ڹֽܣ�����������ʹ�ù�Ʊ���g�������������۷e�˾��~��ؔ������Ʊ���g����������·�{���f�����A���������ܚgӭ������һ�����ӣ�“څ�����������”��

�S��ķ������\�㽻��ϵ�y��ه����ѭڅ�ݵĸ�����S�����_�������������^����څ�ݣ��о��ϵĻ����ϵģ����Dz������s�����Ԅ����ײ����İlչ�����@Щͨ�����������Ĺ�Ʊ���g����ԭ������VՈҊ�\�㽻�ף���

ϵ�y����Ʊ���g����

�W�j

�ĵ�һ���Ɍ��õ���ʽ��90������ڳ��F֮���˹��W�j��Ѹ�ٵ��ռ�������������ģ�M������W�j��������m���˹����ܵ�ܛ��ϵ�y�����������ԌW���ɜy�Y����ď��sģʽ���������������Ԕ��W���Z�ԁ��f��������һ��Ǿ��Ժ����ƽ�������ָ���o�c���_���Y���Ҍ������_�����ã��Ϳ��ԫ@����ģ�M�κε�ݔ��/ݔ���Pϵ���@��ֻ���Ƴ������ገD����һ���a��ݔ��/ݔ��ӍϢ��Ҏ�t����Ҫ���ѣ����ṩ��ͨ������������һ��������������е�ݔ����ԓQ�ɻ��������е�׃����

���⣬���˹��W�j��һ�������ķǾ��ԽyӋģ�͕r���侫�_�Ժ��A�y��������Խ��ɔ��W�ͽ����ɷ����yԇ�����S����о��У��Á��a������ӍϢ���W�j��Ч������س�Խ�I�ֲ��ԣ��Լ����y�ľ��Թ�Ʊ���g����������

�����ϵ�y��W�Ĕ��W���ԣ�ʹ�����ڽ��ڷ������W�j��߀ͣ���ڌW�g�����������꣬�ѽ���Խ��Խ����ʹ�������Ƶ��W�jܛ���_ʼ���F��

�p���f�U

һ�N�Ї���ɫ�Ĺ�Ʊ���g�����������Գɽ��ܼ������ИС������͡����Y���ַ������߄���͡�

ѭҎ����

ѭҎ������ָ�ԇ�֔�����_��Ҏ�t��ӆ������Ӌ�����^�̡���ͬ��������һЩ��Ʊ���g�����������ǴֵĻ���������ѭҎ�����x��һ�M�Q����������Ҏ�t��ֻ�������ٵ��˞�Q�ߡ�

���磬һ�������߿���ӆ��һ��Ҏ�t����ijһͶ�Y���ߵăr������50���Ƅ�ƽ��֮�ϕr�������ࣻ������֮�µ�Ԓ���t���ա�

�|��

�A�����Ո�W�ް��f��“���ܹ�Ʊ���g�����Dz����������……���A�����ᅡ������һЩ���h��һЩͶ�Y�����Ų�����ȥ�A�y�Ј��ĝq�����W�g�о�Ҳ���@ʾ������������˂��������nj��һ������֣��Lԇ�M�������ԓ����Ј��IJ��ӕr��ͨ����������ʧ���Yβ��”ͬһƪ������Ҳ�@ʾһЩ��Ʊ���g���������������ͬһ�r�g������ì�ܵ��A�y�ġ�

ȱ���C��

����Ʊ���g���������u�������һЩ֪���Ļ��������������磬�˵�·�������f��“�D�����A�y�^ȥ�Ľ^�ѹ��ߡ�”�ւ�·�ͷ���Ҳ���f��“���ҰшD��������s�ò���һ����ͬ�Ĵ𰸺���֪����Ʊ���g������������”�Լ�“����^ȥ�����Кvʷ�����Է���ِ�������Ԓ����е��ˌ����LjD���^�T��”

����һЩ�W�g������f��Ʊ���g��������Щ�S���A�y�����ģ����������о��@ʾ�����a���^�ȵķ��D�����磬�������ĎN��Ʊ���g����ģʽ����ʹ���W�j�ķǾ����A�y���ѱ��C��ż�����a�����@���Բ���A�y�Y����������ʂ������е�һ�����P���څR�ʵ�֧�ξ��͉������Ĺ������“�ṩ��һ�������C���@ʾ�@Щ�����Ԏ����A�y���Ճȵ�څ����ʎ”���M��“�@Щ�����A�y�������S���R�ʼ���˾��ͬ����ͬ”��

Park��Irwin�����95�����P��Ʊ���g�����@���ʵĬF���о������f�����ҵ�56������ĽY����20��ؓ��ĽY����19����ؓ����ĽY����“�M��������ĽY��……���������ϵ��о����������Y���L�u������Ҏ�t��z�����g�ܵ��^ȥӰ푵��x���Լ��L�U�ͽ��׳���Ӌ�����y�Ȝyԇ�����ϵ��T�����}���������о����Ҫ�����@Щ�yԇ�ϵ�ȱ�ݣ������܉��ṩ��Ʊ���g�����Q�߫@���ʵěQ�����C����”

Ȼ�������ˆ��}��ȫ���о����ɰ�ķ˹�ص������W�ҽ���·��������^��“���������ձ��ʹ�������W�Ĺ���ָ�����f���f�ؘӱ����A�y�������@ʾ���к����棬ֻҪ�����һ�c���׳ɱ���Ԓ��������������Ľ��׳ɱ������Y���Y�a���rģ������Ӌ���r����Ʊ���g�����ڎ����еĹ���ָ���б㶼�o���@ʾ�����@���Բ���L�UУ���ӱ����A�y������”

��Ч�Ј����f

EMH��Ч�Ј����f��Ʊ���g�����Ļ���ԭ�t��ì�ܣ�������J���^ȥ�ăr��o�����������ʹ�Á��A�yδ���ăr����ˣ�Ч���Ј����fֻ�ڹ�Ʊ���g�����oЧ�r�ŵ��Գ����������W���Ƚ�·���R��1970��r�ڡ�Journal of Finance���ϱ�ʾ�����PEMH��Փ�ģ��f��“�ڶ��ڣ�Ч���Ј����f���C���ǏV���ģ������ڽ����W�����c���yһ�����C�t�����ǵġ�”EMH��֧���߂��J����r����Ժܿ�ط������е����P�YӍ���Ͳ������κη�����������Ʊ���g����������“�����Ј�”��Ӱ푃r������ؿ����S�C�س��F���ҟo���A֪��

��Ʊ���g�������t�fEMH��ӛ���Ј�������\���ģ��������S���Ͷ�Y�ߕ��������������^���ī@����˼�S�Ƚ������Дࡣ���δ���ĹɃr����Ͷ�Y�ߵ��Д���Џ��ҵ�Ӱ푣���Ʊ���g���������Q�@ֻ�����Ƴ��^ȥ�ăr���Ӱ�δ���ăr���һ�YՓ��������ָ���О���ڌW�ϵ��о����������˂�����������EMH���Ԟ���ǷN���Եą��c�ߡ����ˣ���Ʊ���g�������ĺ��L��ǰ�����f�^��“�����Ե�����О��Ӱ푹�Ʊ�ăr��”�����@���О�����¿��A�y��ݔ�������Ҵ��l·����ɭ���О���ڌW����Փ����˹�Ʊ���g�����Č��գ��f��

“ ���]��w�����á��J֪�e�`�������Ե�ƫ�ۺ�Ⱥ�w�О�����أ��О���ڌW�ṩ�ˌ��Ј�������^��׃�Ӻ�����f���YӍ���Ԟ�ο��Եõ����������ȵľ����f��……���J֪�e�`��ɱ��Á�������ϵ�y�ԃr���Ƅӵ��Ј��oЧ�ʵĴ��ڣ���˱�����S���^�Ĺ�Ʊ���g������������Ч���\���� ”

EMH��֧���ش��mȻ��һ���Ј����c�߲����������ԣ��������������Єӣ��������Ŀ��w�Q������������������a����һ�����Ե�ݔ�������^�����I��Ʊ�������r������ߣ����^���˄t���u��Ʊ�����ԕ���������������r����ƽ��Ġ�B����ͬ�ӵأ����������Ҳ���������ڃr���ϣ�������е��Ј����c�߶���һ���������Լ������еģ���������������M�Ј��������

�S�C�߄ݼ��f

�S�C�߄ݼ��f�������^����Ч���Ј����f�Ќ���������Oÿ���Ј����c�߶�����ȫ��֪�����а������^ȥ�r�ӵ��YӍ��������Ҫ�����Ĺ��_�YӍ�����ڡ������A���֡�һ���У�����˹�D�����W�Ҳ��D·���������f�^��ģʽ�����ȹ�Ʊ���g�������߽K�������К��ģ�“���}���ڣ�һ����˵�Ҏ���Ա��Ј����c�߂�֪�����Ժ��˂��͕���������Ҏ����δ���جF�ķ�ʽȥ�Єӡ�”

��Ʊ���g�������fЧ���Ј����f���S�C�߄ݼ��f���������Ј����挍��r������֮�еą��c�߂���������ȫ�����Եģ���������؝�����^��ð�U�ȣ����ҬF��ăr���Ƅ�Ҳ�]�Ъ����������ăr���Ƅӣ���Ʊ���g������ָ���͕r���A�{���ƵĈD���������u�߂��ؑ��f��ÿ���˶������������^���ҵ�ijЩģʽ�����@�����C���@Щģʽ���ǿ��A�y�ġ���Ʊ���g�������ԾS�����������J��ɷN��Փ����ָ���������yӋ�����Լ������S��Ľ���ϵ�y�Ƚ��ײ����϶��ǟoЧ�ġ�

��ƱͶ�Y��Փ�Ͳ���

���X�ĕr�g�rֵ���I����в������ՃȽ�������������Ч�Ј����f���������������Ʊ���g�������S�C�����f�����R��-�栖Ɲģ��

��Ʊ���g����

һ�����

ͻ����̖����؈������������Փ�������ز�����Փ���Ј�څ��

�����D����

K���������D�����ΈD�����������c���D

�������g��

1���D���ΑB��

�Uɢ��픲��������ΑB���p���/�p�ص��ΑB�����κ������졢ȱ�ڡ��^�硢�u�ͷ��D���r��ͨ���������ΑB�������/���ΑB��Ш���ΑB

2��K���D�ΑB��

2.1���A��

ʮ�־����N�Ӿ����ϵ��������N�������^���_�����ǡ����N��

2.2�M�A��

Hikkake�ΑB�������ǡ���ֻ���f����ɫ����

�ġ����gָ��

1��֧�κ������

�ײ���쳲��������{���D���c(PP)��픲�

2���Ј�څ�ݣ�

ƽ��څ��ָ��(A.D.X.)��현�ָ��(CCI)����څ�݃r��ָ��(DPO)�����ô_��ָ��(KST)��һĿ�������ָ��ƽ���Ƅ�ƽ����(MACD)���|��ָ�����Ƅ�ƽ����(MA)�����タָ�ˣ�SAR)�����Xָ��(SMI)��څ�ݾ�������ָ��ƽ���Ƅ�ƽ������Vortexָ�� (VI)

3��������

�F����ָ��(MFI)����������ָ��(RSI)���S�Cָ�����挍����ָ��(TSI)���K�Oָ�ˡ�����ָ��(%R)

4��������:

�۷e/�ɰl�������ײ���ָ��(EMV)������ָ��(FI)��ؓ������ָ��(NVI)��������(OBV)���u��-�I�����(PCR)�����r���� (VPT)

5��������:

�挍���ӷ��Ⱦ�ֵ(ATR)�����֎�(BB)�����氲ͨ�������ؼ{ͨ�������в�����ָ��(VIX)���˜ʲ�(σ)

6���Ј��V��:

�q��ָ��(ADL)����ķ��ָ��(TRIN)�������Bָ��

7������:

����������UIָ��

�����ɖ|���~ţ�W���������D�d ��Ʊ���g����ϵ�y�ԌW�� Ոע�����µ�ַ朽ӡ�