��Ʊ��ֵ��ˇ�g����Ʊ��ֵ����

admin

���������ц��ң���ô�o��Ʊ��ֵ��

�@�����}������ӵ��~�s����φ�·�ˣ������ϴ𰸟o�Ǿ���PE��EV/EBITDA��DCF��P/S��P/B��

�@Щ��ֵ������@ȻDCF������sҲ�ǿ��������е�����һ�����b�ڴ�һ��DCF���ϰ��죨��Ȼ���������u������˰l�^���Լ��ĸ�hhhhh)����PE�����ܶ��r���DCF������࣬�����҂��́��������N���ʣ������؈��ʣ��µĹ���PE������

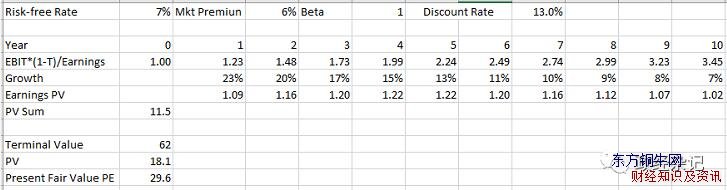

���Ŵ�һ����϶�֪��DCF��ԭ����Free cash flow = EBIT*(1-T)+D&A-CapEx-Increase in Working Capital��һ�㹫˾���ٰlչ��CapEx��D&A�ߣ����˿����(Terminal Value)֮ǰ���ܕ���D&A��CapEx�ߣ�����֮��D&A��CapEx��࣬�nj��H�ϼ���D&A��CapEx����ƽ���Ԓ��FCF��EBIT*(1-T)֮�gҲ�Ͳ����cincrease in Working Capital���@��ͺ�����Earnings�����ˡ�

�@���@ʾ����һ��������߀���e�Ĺ�˾������ǰ������20%���ҵ�CAGR��������u���͵�7%��terminal growth (�ţ��@Ȼ���҇�������terminal growth)���o�L�U����4%�����ֱ�ӏ��y�д����I��ؔ�����棨����һ�¬F��10���ڇ���Ҳ��3.7%����6%�Ĺ����L�U��r����ͦ�����ģ�������@ôһ����˾���ʃrֵ��60��PE��

�{�����ԣ��@�N��˾�Dz����ܽo�@ô�ߵĹ�ֵ�ģ�����75%���ҵărֵ����Դ��Terminal value���@Ҳ�Ǻ�ð�U�ġ�

���^ȥ���7-8����ط�����ͨ�^���б�����˺ܶ��X���o���������˟o�L�U���ʣ��@Щ�aƷ������ͨ�ϰ��ն��Բ�̫�����I�õ��������������c�X�ļ�ͥ�ͽ��ڙC�����ԣ��s���ֿɵá��ǰџo�L�U���ʸij�7%����ô���أ�

���������ʃrֵһ���ӏ�60��������30��������terminal valueռ�ȵ�����60%���Ľ������@����ֵ���^�N���Ј��r���ˡ�

�@��СС�Ĕ����Α���ʲô���x�أ�

��һ���^ȥ����Ӱ���y���@һ��Ѡ��������˟o�L�U���ʣ������Y����Ҏ�ܱ��^��Ч�Ĉ��У�Ҳ�]�г�ʲô�»��ӣ���ô����2020��ף��o�L�U���ʻؚw����4%���ң���ô�Dz���A�ɺܶ��Ʊ�Ĺ�ֵ��Ҫ����һЩ�أ���Ȼ�F�ڴ��Ҳ�ձ��J�R����Ͷ�����L�U�ˣ��½����`�s߀ֻ���_ʼ�����µ���19����и����`�s��

�ڶ�����ô��Ͷ�Y�ĽǶ������@��discount rate�أ�����һ���I�˾�������Ͷ�Y�ߣ�һֱ�õ��ף���30��PE�ĕr���I�@����Ʊ�껯��������13%��60��PE�ĕr���I����10%.�vʷ�ϱ��^�����Ͷ�Y���껯�����ʶ���20%���ϡ�����Ҫ��20%���껯�����ʣ��@ôһ����Ʊ��Ҫ��13��PE�ĕr���I��һ����f�@�N�C����������������14���é�_��

��������ô��Ͷ�C�ĽǶ������أ����Oһ��Ͷ�C���J���Ј�����һ���ֿ��^���L��Ͷ�Y�Y������13%���껯������ʮ�֝M�⣬��ô���п����@�����L���Y�����PE��30������ô�ڵ����@���r���I�룬����20��PE���̕r�g�ȣ��������ɣ��Ј��r���ЙC���ϝq50%����ʹ�]�е�Ԓ��20��PE�I�벢���е���Ҳ����16%���껯�����ʣ������������ˡ�