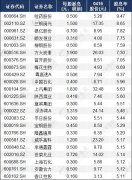

��Ʊ�Ј��й����О���о�����

��Z

�|���~ţ�W(w��ng)��W(xu��)��Ʊ---�����О��о�

�� ��

������֪�Ї���Ʊ�������У�Ҳ��Ͷ�C(j��)���L(f��ng)���Ј����ڹ���Ӳ�����(qi��ng)���r(ji��)ֵͶ�Y�Ľ��죬�@�NͶ�C(j��)֮�L(f��ng)��Ȼʢ�С��@�NͶ�C(j��)���H�w�F(xi��n)���ϝq�������ϣ�Ҳ�w�F(xi��n)�������������ϡ�ͨ�^����(n��i)��W(xu��)�ߌ���Ʊ�Ј�Ͷ�C(j��)�О��о��īI(xi��n)���ռ��������ͷ�������Ҫ�о���ɹ���Ͷ�C(j��)���E�Ķԭ���Լ��^��Ͷ�C(j��)���҇���Ʊ�Ј��������w��(j��ng)��(j��)��ɵ�Ӱ푣����ڷ���������Լ���һЩ��������K�����Q�҇������^��Ͷ�C(j��)���}�Ľ��h

һ���҇���Ʊ�Ј��Ľ��נ�r

1.1�����^����Ͷ�Y�����̾�����

�Q�����nj�Ͷ�Y��Ͷ�C(j��)�M(j��n)���Єe��һ��(g��)�������أ�һ����fͶ�Y����ُ���Ʊ�]�������ش����r�Dz���äĿ�Q�ֵģ���?y��n)��^���l���ēQ�ֲ��ܫ@ȡ����(y��ng)�Ĺ�Ʊ�ּt�@��������ƱͶ�C(j��)�О���෴����Ͷ�C(j��)Ŀ�ľ����ڽ����l���ēQ�ց��@ȡ�r(ji��)��@�������Q���ʾ���ָ��һ���ĕr(sh��)�g��(n��i)��Ʊ�Ј��й�Ʊ�D(zhu��n)�ֽ����l�ʣ����Ƿ�ӳ��Ʊ��ͨ�ԏ�(qi��ng)������Ҫָ��(bi��o)��һ����ԓQ���ʸ߾ͱ�������д������Y������ԓ�ɣ��ͷ�ӳ�˹�Ʊ�Ј�����ͨ���^�ã�����Ҳ�^����S��2012������������A�ɵ���Q���ʞ�87.84%�����У��������17.19%���ɽ���121.4�|�ɣ��ɽ��~��112245�|Ԫ���Q���ʞ�48.01%���������23.88%���ɽ���124.8�|�ɣ��ɽ��~��103736�|Ԫ���Q���ʞ�360.43%���ľ��w��(sh��)��(j��)��������Q���ʳ��^200%����81ֻ��(g��)����ռ����(sh��)�ȵ�83.5%����Q���ʳ��^1000%����13ֻ��(g��)�ɣ�ռ����(sh��)�ȵ�13.4%������(sh��)��(j��)��Դ�����Cȯ�Ո�(b��o)���о����ģ�

�����ϔ�(sh��)��(j��)��֪�����й�Ʊ�ēQ�����^�ͣ����������^�����˂�����ԓ���еĹ�Ʊُ�I��Ը���ߣ������й�Ʊ�ēQ���ʓQ���ʸ��_(d��)360.43%����Q���ʺܸߣ��@����ζ��ԓ���п��w��Ʊ�Ľ��ܻ��S���˂�����ԓ�Ј���Ʊ��ُ�I��Ը�ܸߣ��˂�����ԓ���ж̾��Y������^���S��Ͷ�C(j��)�Ժ�(qi��ng)����Ƀr(ji��)�����������(y��ng)�^�����P(gu��n)���L(f��ng)�U(xi��n)Ҳ�^��

1.2�Ї���Ʊ�Ј�����ӯ���cؔ(c��i)��(w��)��r���������P(gu��n)

��ӯ����ָ��Ʊ�Ј��r(ji��)���c��ÿ�ɶ��������ı�ֵ����ӯ�ʳ���������һ��(g��)��˾�ĹɃr(ji��)�Ƿ�̓���Ę�(bi��o)־���䵹��(sh��)�������Կ����ǹ�Ʊ��Ͷ�Y�����ʡ��ڹ�Ʊ��Ҫ���]��Ͷ�Y�����a(ch��n)���ęC(j��)���ɱ���Ҳֻ���L��Ͷ�Y��Ͷ�Y�����ʸ���������(y��ng)�ęC(j��)���ɱ��r(sh��)��Ͷ�Y�߂��ŕ����]�L�ڳ���ԓ��Ʊ��Ȼ����ӯ����Ҫ�����й�˾�ij��L�ԽY(ji��)�Ͽ��]�����^��ϵ�y(t��ng)�ķ�ӳ��Ʊ��Ͷ�Y�r(ji��)ֵ���c���H�Ј���ȣ��҇���Ʊ�Ј���ӯ��Ҳ���@���ڼ~�s�����صȹ��С���ӯ���nj���P�Д��һ��(g��)��Ҫָ��(bi��o)���Ĺ�Ʊ�Ј���Ͷ�Yʷ��������һ��15-20������ӯ���ǹ�Ʊ�Ј��ăr(ji��)ֵ��ֵ��С��15����ӯ�ʵĹ�Ʊ���J(r��n)�����������30����ӯ�ʵĹ�Ʊ���J(r��n)����߹�����50�����ϵĹ�Ʊ���J(r��n)������ĩ�ѷe�����L(f��ng)�U(xi��n)�ܸߡ�����ͬ�҇�1972��ĵ�ָ��2001���2007������Ĝ���A(y��)�ɣ��@��һ��(g��)��ȫ�]��Ͷ�Y�r(ji��)ֵ�ģ���ӯ�ʘO�ߵķ��]�Ј����ڶ����Ј��Ĺ�ƱͶ�Y�������������棬����ӯ�ʳ��F(xi��n)��˴�����ϝq��ͬ�r(sh��)����(j��ng)��(j��)���������غ����й�˾���沢�]�аl(f��)�����׃�����@�f����ӯ�ʵį����ϝq�ںܴ�̶������ɹ��г����ȷ������О���ɵģ��Ј������^��Ͷ�C(j��)��

���C�O(ji��n)��Ͷ���ֵĽ��ڵĔ�(sh��)��(j��)������ֱ��2012��11��ĩ��������й�Ʊ��ƽ����ӯ�ʴ�s��13.25�����ң������300ָ��(sh��)�гɷֹɵ���ӯ�ʸ����_(d��)���ˌ���10�����ң���Ϣ�ʞ�3.05%��ͬһ�r(sh��)��������(bi��o)��500ָ��(sh��)�ɷֹɵ���ӯ�ʄt��14�����ң���Ϣ�ʄt��2.19%��Ȼ�����@�N���εĹ�Ʊ��ӯ��Ӌ(j��)��Ĺ����Բ��㣬��]�Ќ���(zh��n)��Ͷ�Y�ߡ���ɖ|�ī@����r��ӳ�M(j��n)ȥ���@�������СͶ�Y�ߵĹ�Ʊ��Ϣ���档���|���~ţ�W(w��ng)��������߀��һЩ���й�˾�o��ɖ|�t�ɺͬF(xi��n)���t����Ŀ�ľ��Ǟ��˫@ȡ�����Y���Y������2001�굽2012����������Q������r���±����Y�ρ�Դ����̩��������

��1 2001�굽2012����������Q����

| ��� | ��ͨ��ֵ���f�|Ԫ�� | ��Ʊ�ɽ����~���f�|Ԫ�� | ��Q���ʣ�%�� |

| 2001 | 1.0240 | 4.0141 | 392 |

| 2002 | 1.3656 | 3.0999 | 227 |

| 2003 | 1.2881 | 3.2976 | 256 |

| 2004 | 1.1689 | 4.2334 | 362 |

| 2005 | 1.0663 | 3.1665 | 297 |

| 2006 | 4.2992 | 9.0469 | 393 |

| 2007 | 9.3064 | 46.1157 | 496 |

| 2008 | 4.52 | 26.71 | 425 |

| 2009 | 15.13 | 53.59 | 504 |

| 2010 | 18.59 | 54.68 | 352 |

| 2011 | 16.08 | 42.58 | 223 |

| 2012 | 8.01 | 13.42 | 108.23 |

1.3������

�ڹɃr(ji��)���ӷ��棬�҇���Ʊ�Ј����w���ӷ����^����2012��03��05�գ�����300ָ��(sh��)���ڲ����ʞ�39.01%���L�ڲ����ʞ�22.62%�������L(f��ng)�U(xi��n)̎���^��ˮƽ������(sh��)��(j��)��Դ���Cȯ�r(sh��)��(b��o)�W(w��ng)��Ӎ���ģ���2 2002��—2011���������ձPָ��(sh��)

| ��� | ���C�C��ָ��(sh��)(�ձP) | ͬ�����L | ���C�C��ָ��(sh��)(�ձP) | ͬ�����L | GDP | ͬ�����L |

| 2002��� | 1357.65 | �� | 388.75 | �� | 120333 | �� |

| 2003��� | 1497.04 | 10.27% | 378.62 | -2.61% | 135823 | 12.87% |

| 2004��� | 1266.50 | -15.40% | 315.81 | -16.59% | 159878 | 17.71% |

| 2005��� | 1161.06 | -8.33% | 278.75 | -11.73% | 183217 | 14.60% |

| 2006��� | 2675.47 | 130.43% | 550.59 | 97.52% | 211924 | 15.67% |

| 2007��� | 5261.56 | 96.66% | 1447.02 | 162.81% | 257306 | 21.41% |

| 2008��� | 1820.81 | -65.39% | 553.30 | -61.76% | 300670 | 16.85% |

| 2009��� | 3277.14 | 79.98% | 1201.34 | 117.12% | 340507 | 13.25% |

| 2010��� | 2808.08 | -14.31% | 1290.87 | 7.45% | 397893 | 16.85% |

| 2011��� | 2199.42 | -21.68% | 866.65 | -32.86% | 471564 | 18.52% |

�ͱ�1�Ĕ�(sh��)��(j��)��r���Կ������M���Ї���(j��ng)��(j��)߀�ڲ�������L��Ȼ��������еĹ�Ʊָ��(sh��)�s�]���S���҇���(sh��)�w��(j��ng)��(j��)�����L�����L�����]�з�ӳ���҇���(j��ng)��(j��)�Č�(sh��)�H��r�������ںܶ���ݶ������½���څ�ݣ����ҽ�������҇��������ָ��(sh��)�����²��ӷ��Ⱥܴ�����(y��ng)������^�����@Ҳ��ӳ���҇���Ʊ�Ј�߀�ܲ���(w��n)��������(y��ng)�Ĵ�ʩ�ƶ�߀�Ў��ӏ�(qi��ng)��

��(j��)�Ї���һ�W(w��ng)�j(lu��)ؔ(c��i)��(j��ng)��ý�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�������Y(ji��)����2012�꣬Ͷ�Y���Ա�ʾ2012��̎��̝�p��B(t��i)����ؔ(c��i)�̡��{(di��o)���@ʾ��2012�꣬82.8%��Ͷ�Y���ڹ���̝�ˣ�ֻ��17.2%��Ͷ�Y��ٍ���X��

��ؔ(c��i)�̡��{(di��o)��߀�@ʾ��36.4%��Ͷ�Y��ȥ���̝�p���Ȟ�0~20%��36.1%��Ͷ�Y��ȥ��̝�p���Ȟ�20%~50%��27.5%��Ͷ�Y��ȥ���̝�p��50%���ϡ�

������ƱͶ�Y��

2.1 Ͷ�Y�ߓQ���ʵ���r����

һ����ԣ��Q����Խ�ߵ�Ͷ�Y�����^�Ƚ���Խ���@�����������ָ��؛�Q����ͨ���S����1�����ҵ�ˮƽ���@Ҳ��һ��(g��)���ԵēQ���ʣ��Д������(j��)��ָ��؛���г��ڣ��Q���ʴ֕r(sh��)�g�S����15-20��֮�g��������(sh��)��(j��)���Եó��҇�ƽ����?li��n)Q������22.81%�����^��Ͷ�Y�������@������ƪ�����ޣ����ՓQ���ʵ�Ӌ(j��)�㷽�����҂�Ӌ(j��)����������2007��2011�궼���M(j��n)�н��ף�ÿ��������һ���I���u�Ľ���ӛ䛣��Ŀ�Ͷ�Y�ߵ���(sh��)�H�Q���ʣ�Ͷ�Y�ߓQ���ʵ����w��r�y(t��ng)Ӌ(j��)���3��ʾ�������еēQ���ʔ�(sh��)��(j��)������(j��)ÿ��(g��)�~������(j��)��ͬ�·ݜy�������ijЩ�·ݵēQ����ӛ��0�t����?y��n)��ж��?sh��)��Ͷ�Y����ijЩ�·���]���u����Ʊ����˛]��ӛ䛡����г��F(xi��n)�����u���Q���ʵ���Сֵ����ֵ����0�����±픵(sh��)��(j��)���Կ�������ƱͶ�Y�ߵ����I��Q�����h(yu��n)�h(yu��n)���^�����u���Q���ʣ��@��ӳ�˹�ƱͶ�Y��ƫ�����I���Ʊ�Ľ����О飬Ҳ��ӳ�˹�ƱͶ�Y��Ը���I���Ʊ���L�ڳ��У�Ȼ��Ҳ�����ڹ�Ʊ̝�p�������ε���r��

�� 3 ����Ͷ�Y����?li��n)Q������r�y(t��ng)Ӌ(j��)

| �y(t��ng)Ӌ(j��)�� | ��ُ�I�Q���� | �³��ۓQ���� | ��?li��n)Q���� |

| ƽ��ֵ | 39.89% | 6.44% | 22.81% |

| ��ֵ | 33.11% | 0.00% | 22.55% |

| ��(bi��o)��(zh��n)�� | 32.81% | 15.11% | 18.00% |

| ��Сֵ | 0.00% | 0.00% | 0.00% |

| ���ֵ | 100.00% | 99.99% | 50.00% |

| 25���(sh��) | 10.21% | 0.00% | 6.55% |

| 75���(sh��) | 65.71% | 6.29% | 39.01% |

2.2 Ͷ�Y�ߓQ�����c��(sh��)�H�������P(gu��n)ϵ�Č�(sh��)�C����

�����о���ƱͶ�Y�ߵ�Ͷ�Y�О��Dz��Ǵ����^�Ƚ��ף���������(j��)��ͬ�Q���ʵĹ�ƱͶ�Y�ߵ������ʲ��r�M(j��n)�з����Дࡣ���˸�����ر��^���M�Q�����c������֮�g���P(gu��n)ϵ���҂�����(sh��)��(j��)�L�Ƴɱ�4����4 �����Q���ʷֽM��Ͷ�Y�ߵ������ʱ��^

| Ͷ�Y��e | 2008 �� | 2009 �� | 2010 �� | 2011 �� | ��P�����^(q��)�g | ��P�½��^(q��)�g |

| ����Ͷ�Y�� | 12.62% | 15.25% | 9.26% | 7.59% | 14.11% | 7.57% |

�ɱ�4���Կ���������ȅ^(q��)�g��Ͷ�Y�ߵ���ƽ���Q���ʶ����^��IJ�e���f���ڸ����(n��i)��Ͷ�Y�ߵĹ�ƱͶ�Y���A(y��)���Dz�һ�ӵġ���Ͷ�Y���ڲ�ͬ�r(sh��)�����ڹ�Ʊ�Q�����ϵ�׃�����Կ�������(d��ng)��P̎�������r(sh��)�ڕr(sh��)����?li��n)Q���ʱ���h(yu��n)�h(yu��n)���ڴ�P�½��ĕr(sh��)�ڣ�����֮�g�IJ�����_(d��)����2�����ң��a(ch��n)���@һ�F(xi��n)���ԭ�������Ͷ�Y���ڴ�P̎�������r(sh��)�ڕr(sh��)����Ʊ��δ�������ʱ����^�ߵ��������J(r��n)��ԓ�r(sh��)���C���Ј��Е����ںܶ���^��(y��u)���Ͷ�Y�C(j��)�������˫@ȡ���ߵ�������l�����M(j��n)�й�Ʊ���ף�����(y��ng)�Ĺ�Ʊ�Q����Ҳ�������ߣ����ڴ�P�½��r(sh��)�ڣ��˂����뷨Ҳ���c���෴�����ԓQ���ʾ͕���͡�

2.3 Ͷ�Y�ߓQ�����c��(sh��)�H�������P(gu��n)ϵ

�����о���ƱͶ�Y�ߵ�Ͷ�Y�О��Dz��Ǵ����^�Ƚ��ף���������(j��)��ͬ�Q���ʵĹ�ƱͶ�Y�ߵ������ʲ��r�M(j��n)�з����Дࡣ���˸�����ر��^���M�Q�����c������֮�g���P(gu��n)ϵ���҂��҂�����(sh��)��(j��)�L�Ƴɱ�5����5 ���Q���ʷֽM��Ͷ�Y�ߵ������ʱ��^

| �ֽM��(bi��o)��(zh��n) | ��ƽ���Q���� | �ꌍ(sh��)�Hë������ | �ꌍ(sh��)�H�������� |

| ����Ͷ�Y�� | 13.47% | -6.47% | -7.87% |

2.4 Ͷ�Y�ߵ��Ԙ�(bi��o)��(zh��n)���������ʷ���

��� 6��ʾ�������@ʾ�����ڿ�Ͷ�Y�߶��ԣ����˳�����(sh��)�� 1��2 ���⣬����������(sh��)���Ԙ�(bi��o)��(zh��n)����ë�����ʺ��Ԙ�(bi��o)��(zh��n)�����������ʶ�С�� 0���f��Ͷ�Y�ߴ����^�Ƚ��ăA���^���l���ēQ�ֹ�Ʊ����(d��o)��Ͷ�Y�ߵ����潵�ͣ����������܉��ȡ“ُ�I������”��Ͷ�Y���ԣ����܉�@�ø��ߵ����档�ɱ�6���Կ��������˳�����(sh��)�� 1��2 ���⣬����Ͷ�Y�ߵ��Ԙ�(bi��o)��(zh��n)����ë�����ʺ��Ԙ�(bi��o)��(zh��n)�����������ʶ�С�� 0���@�f��Ͷ�Y�����w�Ǵ����^�Ƚ��׃A��ġ���6 Ͷ�Y�ߵ��Ԙ�(bi��o)��(zh��n)���������ʷ���

| Ͷ�Y��e | ����Ͷ�Y�� | |

| ƽ���Ԙ�(bi��o)��(zh��n)���������� | ƽ���Ԙ�(bi��o)��(zh��n)����ë������ | ƽ���Ԙ�(bi��o)��(zh��n)������������ |

| 1�� | 0.74% | 0.91% |

| 2�� | 0.53% | 1.09% |

| 3�� | -0.66% | -0.22% |

| 4�� | -0.49% | -0.01% |

| 5�� | -0.66% | -0.45% |

| 6�� | -2.01% | -1.88% |

| 7�� | -2.21% | -1.91% |

| 8�� | 1.80% | -1.55% |

| 9�� | -1.51% | -1.22% |

| 10�� | -0.91% | -0.77% |

| 11�� | -0.71% | -0.63% |

| 12�� | -0.33% | -0.33% |

�����^��Ͷ�C(j��)��ԭ��̽��

һ����f���Y���Ј���Ʊ�^��Ͷ�C(j��)�О���P(gu��n)�I�����Ј����c���w�ķ������О顣Ȼ���ͱ��ĵķ����l(f��)�F(xi��n)���҇��Cȯ�Ј��^��Ͷ�C(j��)�ĺ��IJ�������TͶ�Y�ߵķ����ԣ��������҇��Cȯ�Ј��Լ��Ј����c���w������Y(ji��)��(g��u)���¡����w���f���҇��C���Ј��^��Ͷ�C(j��)�О�ĸ�Դ�����ׂ�(g��)���}��

3.1 ��Ϣ��¶ȱ���O(ji��n)��

����(j��)��Ч�Ј����f������Ͷ�Y���܉�ͨ�^�������_�����Ј���Ϣ����Ʊ�r(ji��)���Ƿ�ƫ�x���A(ch��)�r(ji��)ֵ�������_�Д࣬�Ķ����������A(y��)�ں�Ͷ�Y�О飬ʹ��Ʊ�r(ji��)���挍(sh��)�w�F(xi��n)��˾�r(ji��)ֵ��һ��ijֻ��Ʊ�ăr(ji��)���c���A(ch��)�r(ji��)ֵ��x��Ͷ�Y�߾͕����_ͶƱ���u�����߹��Ĺ�Ʊ���I�뱻���Ĺ�Ʊ����ʹ��Ʊ�r(ji��)��ؚw����Ҫ�Y(ji��)����Ч�Ј����f�Ľ�(j��ng)���īI(xi��n)����Փ�����ڬF(xi��n)��(sh��)�����У���Ч�Ј����f�ļ��O(sh��)���^�����뻯���o���õ��M�㣬��ˣ���Ʊ�Ј�Ҳ��������Ч�Ј����f���Ɣ���ǘ���ȫ���������\(y��n)�С���(sh��)�ϣ�������Ϣ��¶��������Ϣ���f�r(sh��)����ԭ��Ʊ�Ј�����Ϣ��������ȫ�桢���r(sh��)����(zh��n)�_�ط�ӳ���^��(j��ng)��(j��)�ӑB(t��i)���^�Ј���Ϣ���M(j��n)�����a(ch��n)����Ϣ�����Q���}�����Ї���Ʊ�Ј����ԣ������Ї����аl(f��)չ�����죬�Ј��s���C(j��)�Ʋ���ȫ�����й�˾�|(zh��)����������Ϣ��¶���ȵͣ���Ϣ�����Q�Ć��}Ҳ�����(y��n)�ء�������?y��n)��Ʊ�Ј�����Ϣ�����Q���}����СͶ�Y�����c���й�˾�ʹ�ɖ|�IJ�����̎���ӄݣ���Ҫ�Ј����P(gu��n)�ƶȺ͙C(j��)��(g��u)�����й�˾�M(j��n)�бO(ji��n)���ͼs������Cȯ�Ј�����Ҫ���c�ߣ��Cȯ�н�C(j��)��(g��u)��(y��ng)��(d��ng)���Ȟ�ɖ|���������룬��(d��n)��S�o(h��)�Ј���ƽ��������Ҫ؟(z��)�Ρ������Ї���Ʊ�Ј��ϣ������н�C(j��)��(g��u)�����]�����б��o(h��)����Ⱥ�w��؟(z��)�������c���й�˾��ͨ�����\����٣���(y��n)���ֺ�Ͷ�Y�����棬�ڹ�Ʊ�Ј�Ͷ�C(j��)�а�����“�̓�”�Ľ�ɫ��һЩ���^�Ĺ��u�����c�C(j��)��(g��u)�����Y(ji��)����ؓ(f��)؟(z��)�ε���Ͷ�Y���]���Բٿv�Ј����u(y��)�Y��ȱʧ�����҇��Cȯ�O(ji��n)�����Ȳ���������ʹ�����й�˾���н�C(j��)��(g��u)���џo�֣��`���`Ҏ(gu��)�¼�һ�ٰl(f��)����

3.2 �Ј���Ͷ�Y�߱���ʧ��

�ڇ��������Cȯ�Ј���������һ�����əC(j��)��(g��u)Ͷ�Y�ߣ���ͬ�������B(y��ng)�ϻ���ȣ���ռ�Ј���������(d��o)��λ�������҇�Ŀǰ�Cȯ�Ј���Ͷ�Y�ߵĘ�(g��u)����r������������СͶ�Y�߾�ռ��99%���ң�����(y��ng)ԓռ����(d��o)��λ�ęC(j��)��(g��u)Ͷ�Y�߅s�Hռ1%���҇�����СͶ�Y�ߵı����^�ߣ�����(y��ng)�ęC(j��)��(g��u)Ͷ�Y�߱���̫С���@���γ���һ��(g��)���͵Ă�(g��)��Ͷ�Y������(d��o)��ֱ�Ӆ��c��ӵ��C���Ј���Ͷ�Y�߱�����ʧ�{(di��o)���C(j��)��(g��u)Ͷ�Y��ռ���^�پ͕���(d��o)���C���Ј�Ҏ(gu��)ģЧ���^�ͣ��@Ҳ�M(j��n)һ�����L���҇��Cȯ�Ј��^��Ͷ�C(j��)���О顣һ����ԣ��C(j��)��(g��u)Ͷ�Y���DZ��C�Cȯ�Ј���(w��n)���Ե���Ҫ���������҇��Cȯ�Ј��ęC(j��)��(g��u)Ͷ�Y�����|(zh��)�����������������Ͷ�Y��˾���Cȯ��˾�ȷ��y�н��ڙC(j��)��(g��u)���������ķ�(w��n)���Բ��㣬�����Y���Ї����ǿ������_չ������ُ�I(y��)��(w��)׃�����M(j��n)�����佻�ijɱ��߶��������^�̣��������Ҫ���µ��Ƕ���Ͷ�C(j��)�������L��Ͷ�Y���٣����Ҿ��҇��C��C(j��)��(g��u)���~����ī@ȡ;���������������ͨ�^�����Ϣ�����V����ٿv�Ƀr(ji��)���M(j��n)������Ƀr(ji��)�Ĵ���Ȳ��ӣ����е��M(j��n)���u�ԫ@�ö��ڵ��Y�����ã��@�����M(j��n)һ��������҇����е�Ͷ�C(j��)�ԡ�

3.3 ���й�˾ȱ��Ͷ�Y�r(ji��)ֵͶ�Y��Ͷ�YЧ��ƫ��

��Ʊ�r(ji��)��ĸߵͷ�ӳ�����й�˾��ӯ��ˮƽ�������Ї����й�˾��ӯ��������r�������係�w���£������й�˾��ȱ�����L�Ժ�Ͷ�Y�r(ji��)ֵ���Cȯ�Ј����c���w���Y���\(y��n)��Ҳ��Ҏ(gu��)�����@Ҳ�M(j��n)һ�����l(f��)���҇����е��^��Ͷ�C(j��)������Ͷ�Y�@����Ҫ�����ɂ�(g��)���棺һ�����й�˾���ڼt���ķ��䣻���ǹɃr(ji��)�����������Y�����档Ŀǰ�Ї����д��������Y�p�؈�(b��o)�ıײ�����7 �Ј����Y�y(t��ng)Ӌ(j��)

| �·� | ����(n��i)�I�Y��Ӌ(j��)(�|Ԫ) | ӡ �� ��(�|Ԫ) |

| 2002�� | 778.73 | 112.06 |

| 2003�� | 846.28 | 128.63 |

| 2004�� | 877.79 | 169.19 |

| 2005�� | 339.03 | 65.62 |

| 2006�� | 2379.09 | 180.8 |

| 2007�� | 7898.05 | 2062.01 |

| 2008�� | 3534.95 | 927.68 |

| 2009�� | 4609.54 | 536.00 |

| 2010�� | 10275.20 | 545.64 |

| 2011�� | 6780.47 | 421.67 |

| ��Ӌ(j��) | 38319.13 | 5149.3 |

�ġ������҇������^��Ͷ�C(j��)�О�Č���

4.1 �ӏ�(qi��ng)��Ϣ��¶�ƶȽ��O(sh��)

��α��o(h��)Ͷ�Y�ߣ�����Ҫ���Ǽӏ�(qi��ng)��Ϣ��¶�ƶȽ��O(sh��)�����й�˾ֻ�Ќ����挍(sh��)�ɿ������P(gu��n)��Ϣ���_�oͶ�Y�߲��ܱ��CͶ�Y�ߌ����Ʊ���L��Ͷ�Y��Ȼ��Ŀǰ�҇��ܶ����й�˾����¶�ĕ�Ӌ(j��)��Ϣ��ȱ�����ж��M(j��n)�������ȣ�������ǰ��¶һЩ����(y��ng)ԓ��¶����Ϣ���������ߕ���¶һЩ̓����Ϣ���M(j��n)������Ͷ�Y�ߌ����Ͷ�Y���@�N������`���О�Č�Ͷ�Y�ߙ�(qu��n)����ֺ�����ˣ��҇�Ҫ��(chu��ng)��һ��(g��)���õĹ�ƱͶ�Y�Շ����ȱ�횰����й�˾���п�����¶����Ϣ���編�������Y(ji��)��(g��u)����ӯ�ʡ��Y�a(ch��n)ؓ(f��)������Ҫؔ(c��i)��(w��)ָ��(bi��o)�������ش����(xi��ng)�����_��������¶�������oͶ�Y��һ��(g��)���_�ɿ�����Ϣ���ӏ�(qi��ng)��Ͷ�Y�ߙ�(qu��n)�汣�o(h��)������(qi��ng)Ͷ�Y�ߵ�Ͷ�Y���ġ�4.2 �^�m(x��)�ĸ��Ʊ�l(f��)���ƶȌ�(sh��)ʩ���Ј�����ԭ�t

������(y��ng)�^�m(x��)���ƹ�Ʊ�l(f��)���ƶȡ���Ʊ�l(f��)���Ј����Ǹĸ�ķ����Ŀ��(bi��o)���ڬF(xi��n)����Ј����r(ji��)�C(j��)��߀�o����ȫ�l(f��)�]���õĕr(sh��)���б�Ҫ������ӯ�ʵİl(f��)���O(sh��)��һ�������Ɨl�����@���ǻص������ֶι����Ј������Ƿ�(w��n)���Ј������o(h��)Ͷ�Y�ߵ��e�롣��(y��ng)��(d��ng)������Ʊ�l(f��)�������������ѱO(ji��n)���Ј��͌�����Ʊ�l(f��)�з��_�������Ј����Ĺ�Ʊ�l(f��)�У��C�O(ji��n)���Ͳ���Ҫ�����M(j��n)�Ќ�(sh��)�|(zh��)�ԵČ��������Ԍ���l(f��)�Й�(qu��n)�ř�(qu��n)�����������C�O(ji��n)�����Ԍ��Tȥ����l(f��)���Ƿ�Ҏ(gu��)�����Ƿ����`Ҏ(gu��)�`���О飬�Ƿ���̓������ȣ�һ���l(f��)�F(xi��n)���}�ͱ�횇�(y��n)���(zh��)��ͣ�ƣ���ȡ���C�O(ji��n)��һƱ�Q����(qu��n)���S�������׃?y��u)�һƱ��Q��(qu��n)�����l(f��)���ɽ�������ȯ�̺����й�˾�Լ��Q����

4.3 ������ƽ���������ķּt�ƶ�

�ӏ�(qi��ng)���й�˾�ıO(ji��n)�ܵ�ͬ�r(sh��)����Ҫ���_���й�˾�ּt�ķ���Ҏ(gu��)��������2010����2175�����й�˾�У�̝�p�ăH��117�ң����@֮�мȲ��ּtҲ���ɵĹ�˾��Ȼ���_(d��)798�ң��������ԁ����δ��Ͷ�Y���M(j��n)�зּt�Ĺ�˾Ҳ��117�ҡ��ɴ˿��������P(gu��n)���T��(y��ng)��(d��ng)�����й�˾�ķּt���}�ӏ�(qi��ng)��(y��ng)�е���ҕ���ɴ��ҽ��h��(j��ng)�ܲ��T����ͨ�^��������ʽ��Ҫ�����й�˾�������c�t���ķ�����r����������й��f�����У��Ա�S�o(h��)Ͷ�Y�ߑ�(y��ng)�еę�(qu��n)�棬����(j��)һ���ı������Ŀɷ��������Ы@ȡ�t����Ŀǰ�҇������й�˾�ڹ�Ʊ�ּt�Ć��}�ϳ��������F(xi��n)������������(g��)���}��һ�ǬF(xi��n)��t����ռ�����ձ�ƫ�͡�2001����2011�����й�˾�F(xi��n)��ּtռ�������ı����H��25.3%�������H�����Ј�ԓ����ͨ����40%���ң������ڹ���������ʽ���p�F(xi��n)�������֮ǰ���������й�˾�F(xi��n)��ּt���~ռ�������ı����քe��41.69%��35.85%��30.09%���A(y��)Ӌ(j��)2011��ȬF(xi��n)��ּt���ʕ���ߣ������ஔ(d��ng)��(sh��)���Ĺ�˾δԔ��(x��)��¶���M(j��n)�ЬF(xi��n)��ּt�ľ��wԭ���@Щ�������й�˾���w������ɲ���Ӱ푣�ҲӰ푵��Ј��Ě�պ�Ͷ�Y�ߵ����ġ�����Ҫ�f�����ǣ�����˾����Ҏ(gu��)�����й�˾����������ڹ�˾�����Q�����(xi��ng)��ֻ�ж����ɖ|�����Й�(qu��n)�Q���Ƿ�ּt���ּt���١���ˣ��O(ji��n)�ܲ��T���ڳ���������й�˾������(j��ng)�I�Ļ��A(ch��)�ϣ��Ą�(l��)������(d��o)���й�˾�������m(x��)�����������ěQ�ߙC(j��)�ƺͷּt���ߡ����w��ʩ������Ҫ���״ι��_�l(f��)�й�Ʊ��˾���й��f���������������������P(gu��n)��Ϣ��¶�����媚(d��)�����¡��ⲿ�O(ji��n)�µ����P(gu��n)�����͑B(t��i)�ȣ�����(d��o)���й�˾���_�ɖ|�؈�(b��o)Ҏ(gu��)�����������й�˾�c�ּt���P(gu��n)�IJ����ɱ����ӏ�(qi��ng)�����й�˾�F(xi��n)��ּt�Q���^�̡���(zh��)����r�Լ���Ϣ��¶�ıO(ji��n)���z��ȡ������@Щ�e�댢�e�O���á�

�塢 �Y(ji��) Փ

����ͨ�^���҇���Ʊ�Ј�Ͷ�Y���О���о����ó��҇����д����^�����@���^��Ͷ�Y�О飬�Q����ƫ�ߣ����w���ӷ����^��Ʊ�Ј�����ӯ��Ҳ���ܷ�ӳ����I(y��)��ؔ(c��i)��(w��)��r���@�������҇�������һ��(g��)���d���Ј����ƶ��ϴ������ܴ��ȱ�ݣ����Բ��ɱ���İl(f��)���^��Ͷ�C(j��)�F(xi��n)���^��Ͷ�C(j��)���Ј���Σ���Ǿ�ģ���ˣ�ֻ���ƶ�����Ч�������^��Ͷ�C(j��)�Č��ߣ�����ʹ�҇����и��õ���ǰ�l(f��)չ�������О��о�---�D(zhu��n)�dՈע����Դ�W(w��ng)վ�|���~ţ�W(w��ng)