�ƶ���ָ��؛Ͷ�C���ײ������̰�������

admin

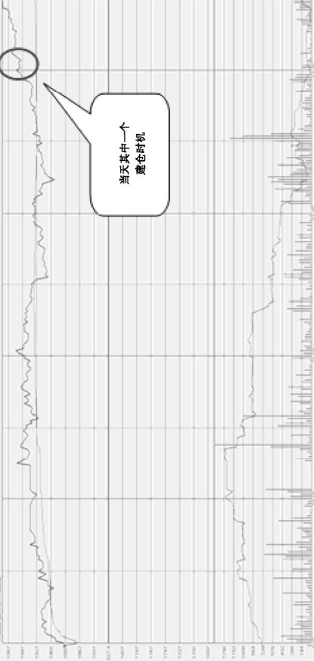

�D6.4��2009��1��5��ǰ�Ĝ���300�Fָ�cIF0903��؛�ϼs�߄ݯB�ӈD

��һ���������^�������ИI��r�M���˿��^�ķ������ڲ���˴����Cȯ��˾����؛��˾�о��ˆT���о��������������Լ����Дࡣ

Ӱ��Ї�����δ���߄ݵ�������Ҫ���������棺

��1�����A���ֽ���Σ�C���l�Ľ��ں��[ϯ��ȫ����ȫ���Խ���Σ�C�ѽ��������w�����Ĵ��£��Ї��Č��w�����ܵ���һ���̶ȵě_����ȫ�����L���΄ݲ��ݘ��^���AӋ��ȫ��˥������������a�ɱ�������Ӱ푣�2009���Ї����I�a����ƣ�BҲ�Mһ���ӄ����ĺ��^�����Ļ������Ͽ����Ї������lչ���ٷž����@�����յ�һ�档�������ѽ��µ���һ����r�g���@һ������Ϣ��ԓ�ֱ��Ј��������ˡ�

��2���Ї��������_�˔U�����ʮ헴�ʩ����Ͷ�Y�s4�f�|Ԫ�����зe�O��ؔ�����ߺ��m�Ȍ��ɵ�؛�����ߣ��ӿ��������̡����A�Oʩ�����B�h�����O�͞ĺ��ؽ�����߳��l�����e�ǵ�����Ⱥ�w������ˮƽ���@Щ�������ڴ��M�������L�����������ƄӽY���{���������������Ӯ�ǰ�������L�������������������lչ��ţ�����Ч�U��Ͷ�Y���ַe�O�������M������“���ŗl”�ij��_�����ǽo�҇������Ј��ķ��������lչ�����e�O������֧�֡���ˣ�2009���Ї��Ľ����Ԍ��^�m���L���AӋ���L8�����а��յġ�

��3���ć���ؔ������؛�����߷��濴��2009���Ї������y��5�ν�Ϣ��9���{�����ʂ���ʡ����ʺʹ��ʂ����p����ζ������һ���µ�؛�������_ʼ���AӋ�@�����ڌ������m1�ꡫ2�ꡣ��2009�����֮ǰ�������Ϣ��������1.5�����£����ʂ������������13�����¡���Ϣጷų�һ�N��̖��������“�����L”�ěQ�ģ�������������Ј������ġ��y�г����������������L�Ę��^�A�ڣ����ܕ��Ӵ����JͶ�ţ�������IĿǰ���Y����������K�����ڌ��w���������y�д����Y�a�õ����ϵ�ͬ�r������Ҳ�����������á�؛���������m�ȏľo�D���������ɣ������Ќ��a���e�O��Ӱ푡��@Ҳ�����Ї������S�o���ڰ�ȫ�������Y���Ј������ěQ�ĺ͘�־��2007��10���ԁ����еij��m�{�����䌍һ���̶���߀�Ǹ��Ǖr��؛�������{�����P��

��4��ͨ؛��Û��ͨ؛�o�s���p�����{���ڿɿ��Ƶķ����ȡ��AӋ2009��CPI����3.5�����ҡ���r�ij��m���䣬����ͨ؛��Û���{������������Ҳ�����á���֮���������ض����������أ����^�΄����ڰl������D�ۡ�

ԓͶ�Y���о���l�F���ļ��g�߄ݿ�������300ָ����2008��11��4���_��һ������c1606.73�c���v��һ�����ݷ������S����12����Ѯ�ٴ��µ������@���µ��������@������1800�c�����^��֧�Σ���헼��gָ��Ҳ���@���ƣ�10�վ����c20�վ������sС���l���I����̖��

�C������������ͼ��g�ΑB��ԓͶ�Y���J�飺���^һ����r�g���µ��������ѽ���Ҋ���E���Ј�������u�֏ͣ��ɽ����������������ځ������ٴγ��F�ش�������Ϣ�Ŀ����Բ����Ј��߄��^�阷�^��

�������ϵ��о����Д࣬ԓͶ�Y���AӋ��δ��һ���¹����ϝqڅ�������m���ϝq�cλ���O�п��ܻص�2500�c���ϵĸ�λ�����AӋ��������F�pʧ���cλ�½���1600�c��֧���cλ���ҡ��@�ӣ���������——�pʧ�ȴ�s��7:2����ˣ�ԓͶ�Y��ϣ������δ��һ���µĜ���300��ָ��؛IF0903�Ķ��^�^�硣

�ڶ���Ҫ�_��ُ�I��؛�ϼs�������������Ž����Y�𡣰����^�粻���^���Y���3��ԭ�t��Ͷ�Y�߿�����������ָ��؛���ı��C��s��30�fԪ����D6.4��ʾ��2009��1��5�գ�IF0903�ձP1975.8�c�������]���}�r�C�x����ձP�r����ôÿ����؛�ϼs�ı��C���1975.8×300×10��×1��59274Ԫ��ԓͶ�Y�߿���ُ�I300000÷59274��5.06≈5��IF0903��؛�ϼs��

������ֹ�p�l�����O�á�����ֹ�pԭ�t��ԓͶ�Y�߲���10�վ���ֹ�p���������ձP�r���Ʈ���10�վ�����ƽ�}������

���ģ����}�r�C���x��������OԓͶ�Y�߲��õ������ձP�r���}�������ڜʂ佨�}��1��5�գ�IF0903��؛�ϼs���Ј��߄ݲ���ƽ����Ҋ�D6.5���������x�}�r�C�_��������ԭ�������Ļ��A��ٍȡ�~��������1��5�նࡢ���p�����Ј�δ�����Д���F�˺ܴ�ķ��磬���ս���ʮ�ֻ��S�����Zʮ�ּ��ҡ���14�c45�֕r����Ϲ�����r�S�����_�����յĵ������cλ1950�c���S���Ճ��¸ߡ����Կ������@�r��һ���^�õĽ��}�rλ���@�����ձP��λ���}��Ͷ�Y�ɱ��p��37000��Ԫ����ˣ��ڴ_���ʂ佨�}����r�£���ԓ�������Ճȵĵ�λ�x�}��

Ӱ��Ї�����δ���߄ݵ�������Ҫ���������棺

��1�����A���ֽ���Σ�C���l�Ľ��ں��[ϯ��ȫ����ȫ���Խ���Σ�C�ѽ��������w�����Ĵ��£��Ї��Č��w�����ܵ���һ���̶ȵě_����ȫ�����L���΄ݲ��ݘ��^���AӋ��ȫ��˥������������a�ɱ�������Ӱ푣�2009���Ї����I�a����ƣ�BҲ�Mһ���ӄ����ĺ��^�����Ļ������Ͽ����Ї������lչ���ٷž����@�����յ�һ�档�������ѽ��µ���һ����r�g���@һ������Ϣ��ԓ�ֱ��Ј��������ˡ�

��2���Ї��������_�˔U�����ʮ헴�ʩ����Ͷ�Y�s4�f�|Ԫ�����зe�O��ؔ�����ߺ��m�Ȍ��ɵ�؛�����ߣ��ӿ��������̡����A�Oʩ�����B�h�����O�͞ĺ��ؽ�����߳��l�����e�ǵ�����Ⱥ�w������ˮƽ���@Щ�������ڴ��M�������L�����������ƄӽY���{���������������Ӯ�ǰ�������L�������������������lչ��ţ�����Ч�U��Ͷ�Y���ַe�O�������M������“���ŗl”�ij��_�����ǽo�҇������Ј��ķ��������lչ�����e�O������֧�֡���ˣ�2009���Ї��Ľ����Ԍ��^�m���L���AӋ���L8�����а��յġ�

��3���ć���ؔ������؛�����߷��濴��2009���Ї������y��5�ν�Ϣ��9���{�����ʂ���ʡ����ʺʹ��ʂ����p����ζ������һ���µ�؛�������_ʼ���AӋ�@�����ڌ������m1�ꡫ2�ꡣ��2009�����֮ǰ�������Ϣ��������1.5�����£����ʂ������������13�����¡���Ϣጷų�һ�N��̖��������“�����L”�ěQ�ģ�������������Ј������ġ��y�г����������������L�Ę��^�A�ڣ����ܕ��Ӵ����JͶ�ţ�������IĿǰ���Y����������K�����ڌ��w���������y�д����Y�a�õ����ϵ�ͬ�r������Ҳ�����������á�؛���������m�ȏľo�D���������ɣ������Ќ��a���e�O��Ӱ푡��@Ҳ�����Ї������S�o���ڰ�ȫ�������Y���Ј������ěQ�ĺ͘�־��2007��10���ԁ����еij��m�{�����䌍һ���̶���߀�Ǹ��Ǖr��؛�������{�����P��

��4��ͨ؛��Û��ͨ؛�o�s���p�����{���ڿɿ��Ƶķ����ȡ��AӋ2009��CPI����3.5�����ҡ���r�ij��m���䣬����ͨ؛��Û���{������������Ҳ�����á���֮���������ض����������أ����^�΄����ڰl������D�ۡ�

ԓͶ�Y���о���l�F���ļ��g�߄ݿ�������300ָ����2008��11��4���_��һ������c1606.73�c���v��һ�����ݷ������S����12����Ѯ�ٴ��µ������@���µ��������@������1800�c�����^��֧�Σ���헼��gָ��Ҳ���@���ƣ�10�վ����c20�վ������sС���l���I����̖��

�C������������ͼ��g�ΑB��ԓͶ�Y���J�飺���^һ����r�g���µ��������ѽ���Ҋ���E���Ј�������u�֏ͣ��ɽ����������������ځ������ٴγ��F�ش�������Ϣ�Ŀ����Բ����Ј��߄��^�阷�^��

�������ϵ��о����Д࣬ԓͶ�Y���AӋ��δ��һ���¹����ϝqڅ�������m���ϝq�cλ���O�п��ܻص�2500�c���ϵĸ�λ�����AӋ��������F�pʧ���cλ�½���1600�c��֧���cλ���ҡ��@�ӣ���������——�pʧ�ȴ�s��7:2����ˣ�ԓͶ�Y��ϣ������δ��һ���µĜ���300��ָ��؛IF0903�Ķ��^�^�硣

�ڶ���Ҫ�_��ُ�I��؛�ϼs�������������Ž����Y�𡣰����^�粻���^���Y���3��ԭ�t��Ͷ�Y�߿�����������ָ��؛���ı��C��s��30�fԪ����D6.4��ʾ��2009��1��5�գ�IF0903�ձP1975.8�c�������]���}�r�C�x����ձP�r����ôÿ����؛�ϼs�ı��C���1975.8×300×10��×1��59274Ԫ��ԓͶ�Y�߿���ُ�I300000÷59274��5.06≈5��IF0903��؛�ϼs��

������ֹ�p�l�����O�á�����ֹ�pԭ�t��ԓͶ�Y�߲���10�վ���ֹ�p���������ձP�r���Ʈ���10�վ�����ƽ�}������

���ģ����}�r�C���x��������OԓͶ�Y�߲��õ������ձP�r���}�������ڜʂ佨�}��1��5�գ�IF0903��؛�ϼs���Ј��߄ݲ���ƽ����Ҋ�D6.5���������x�}�r�C�_��������ԭ�������Ļ��A��ٍȡ�~��������1��5�նࡢ���p�����Ј�δ�����Д���F�˺ܴ�ķ��磬���ս���ʮ�ֻ��S�����Zʮ�ּ��ҡ���14�c45�֕r����Ϲ�����r�S�����_�����յĵ������cλ1950�c���S���Ճ��¸ߡ����Կ������@�r��һ���^�õĽ��}�rλ���@�����ձP��λ���}��Ͷ�Y�ɱ��p��37000��Ԫ����ˣ��ڴ_���ʂ佨�}����r�£���ԓ�������Ճȵĵ�λ�x�}��

�D6.5��2009��1��5��IF0903��ָ��؛�ϼs�֕r�߄݈D

���ˣ�������ָ��؛Ͷ�C���ײ������̻����_����