��ν�Q���Ɯ���300ָ���߄ݵĆ��}

admin

���磬2009��7��10�՜���300ָ���ձP3398.3�c�����������300ָ����؛IF0908�ϼs�ձP3483.2�c���r��ӽ�3�������Ͷ�Y�ߴ����M������������Ҫ���u��IF0908�ϼs��ͬ�r�I�����300ָ�������Ͷ�Y��ʹ�õ�����ȫ���Ʒ��������������300ָ���ijɷݹ���ֵ����������Ҫ�ÿ��Y���4.26���I�������y�У�3.25���I���Ї�ƽ��……ͬ�r�I��ȫ��300ֻ�ɷݹ�Ʊ�����ɹɡ�

��Ҋ����ȫ���Ʒ���ȱ�c�ǣ����������Y�����^�ٕr����Щ��Ʊ��Ҫ�I��Ĕ������dz�С�����������o���I�롣��2009��7��10�գ�����300ָ���Й�����С�Ĺ�Ʊ������ֻռ�f��֮������ʹͶ�Y�������I��ָ���F؛���Y���_��1000�fԪ������ُ�I�������Y��Ҳֻ��3000Ԫ���Զ���һ�֡���һ���棬ͬ�r�I��300ֻ��Ʊ���ڽ���ϵ�y(t��ng)��Ҫ��Ҳ���^�ߣ�������ȫ���ƺ��y���_���F��

��һ�N�ù�Ʊֱ�Ә���ָ���F؛�M�ϵ��k���������x��ָ���ɷݵ�һ���ֹ�Ʊ�������@Щ��Ʊ�Ěvʷ�r��ͨ�^Ӌ������ø���Ʊ�ı�����ʹ�����ĽM�ϱM�����N��ָ���ı��F���@�N�����Q��“��ӏ���”�����ڲ�ͬ�ď���ģ�ͣ��x���ӹ�Ʊ�ķ�����Ӌ���Ʊ���ñ����ķ������ܕ���������@Щ�������dz�ӏ��Ʒ������P�I�y�c�ͼ��g���ġ�

���O��2009��7��10�գ���һ��Ͷ�Y�߲��ó�ӏ��Ʒ��������������Ĺ�Ʊ�M�ϣ�����ȡ�ķ������x���տ���ֵ����ǰ20ֻ��Ʊ������������ͨ��ֵ�������Ʊ���I����������ǣ�����������Ͷ�Y�M�����9.6��ʾ��

��9.6��ijͶ�Y�ߘ�����Ͷ�Y�M��

���磬��2009��7��10�յ�7��23�գ�����300ָ���ѽ���3398.3�c�ϝq��3652.0�c������؛��IF0908�ϼs��3483.2�cֻ�q��3611�c���ڬF����ģ�84.9�c��3398.3��3483.2�����L����41�c��3652.0��3611.0������ȡ��ȫ���Ʒ���Ͷ�Y�ߌ��@��125.9��ָ���c���������档����һ���棬���ó�ӏ��Ʒ���Ͷ�Y�����еĹ�Ʊ�M��ƽ���ϝq6.46�����q���Ȝ���300ָ����1.01����Ҳ�����f�����ó�ӏ��Ƶ�Ͷ�Y�߱Ȳ�����ȫ���Ƶ�Ͷ�Y��Ҫ��ٍ34.3��ָ���c��3398.3×1.01������

��ô��������^С�Ĵ��r���Ɯ���300ָ���߄��أ���ͨ�^��Щ;���أ�

��ô��������^С�Ĵ��r���Ɯ���300ָ���߄��أ���ͨ�^��Щ;���أ�

��һ������ETF

ETF��Exchange Traded Fund��ȫ�Q�齻�����_��ʽָ����������һ�N��ۙ�˵�ָ��׃�������Cȯ���������н����_��ʽ�CȯͶ�Y����Ͷ�Y�ȿ����ڶ����Ј����I�u��Ʊһ���I�uETF���~���ֿ�����һ���Ј�ͨ�^ָ����ETF����������������˾��ُ���H��ETF���~�����^����ُ���H�ر����һ�@�ӹ�Ʊ�QȡETF���~����ETF���~�Q��һ�@�ӹ�Ʊ�����ڃɷN����ʽͬ�r���ڣ�ETF�ăr��ƫ�x���Y�a��ֵ̫�h��Ҳ�Ͳ�������]ʽ����һ�ӳ��F����ۃr����r��

����ʹETF�Ѓr�܉�ֱ�^�ط�ӳ����ۙ�Ę˵�ָ�������Ԍ�ETF�Ć�λ��ֵ������˵�ָ����ijһ�ٷֱȡ����磬���CETF50�c���C50ָ�������ijɷݹ�Ʊ������ռ�ę�����ͬ��ETF50������~��ֵ�OӋ�����C50ָ����ǧ��֮һ����ˣ������C50ָ����1223�c�r�����C50ָ��ETF�Ļ�����~��ֵ���s��1.223Ԫ��

����ETF�c��˵�ָ�����L�U��������һ�£�Ͷ�Y�߿���������ͬ�˵ĵ�ETF��ָ��؛�M��������Ȼ�����F�е�ETF�aƷֻ�����C50ETF�����C180ETF�����C100ETF���@�c�����Ƴ��Ĺ�ָ��؛——����300ָ����؛������ͬ�Ę˵�ָ������ô�Ƿ�������ìF�е�ETF�aƷ���M���ڬF�����أ��о��l(f��)�F���F�е�����ETF�aƷ�c����300ָ���߶������P����ˣ�Ͷ�Y�߿������ìF�е�ETF�aƷ�c��Ҫ�Ƴ��Ĝ���300��ָ��؛�M�п�Ʒ�N�ڬF������

����ʹETF�Ѓr�܉�ֱ�^�ط�ӳ����ۙ�Ę˵�ָ�������Ԍ�ETF�Ć�λ��ֵ������˵�ָ����ijһ�ٷֱȡ����磬���CETF50�c���C50ָ�������ijɷݹ�Ʊ������ռ�ę�����ͬ��ETF50������~��ֵ�OӋ�����C50ָ����ǧ��֮һ����ˣ������C50ָ����1223�c�r�����C50ָ��ETF�Ļ�����~��ֵ���s��1.223Ԫ��

����ETF�c��˵�ָ�����L�U��������һ�£�Ͷ�Y�߿���������ͬ�˵ĵ�ETF��ָ��؛�M��������Ȼ�����F�е�ETF�aƷֻ�����C50ETF�����C180ETF�����C100ETF���@�c�����Ƴ��Ĺ�ָ��؛——����300ָ����؛������ͬ�Ę˵�ָ������ô�Ƿ�������ìF�е�ETF�aƷ���M���ڬF�����أ��о��l(f��)�F���F�е�����ETF�aƷ�c����300ָ���߶������P����ˣ�Ͷ�Y�߿������ìF�е�ETF�aƷ�c��Ҫ�Ƴ��Ĝ���300��ָ��؛�M�п�Ʒ�N�ڬF������

��9.7��ETF�c����300ָ�����P��ϵ����

���C50ETF�����C180ETF�����C100ETF�c����300ָ���ĸ߶������P����żȻ�ģ����DZ�Ȼ�ġ����C50�����C180�����C100�͜���300���M���˲�ͬ�ķ�ɢ��Ͷ�Y����ɢ���˷�ϵ�y(t��ng)�L�U���Г�ϵ�y(t��ng)�L�U���mȻ����Ͷ�Y�M���xȡ�˲�ͬ�������IJ�ͬ�Ĺ�Ʊ�������Г�����ȫ��ͬ��ϵ�y(t��ng)�L�U���ɴ�Ҳ���y��������֮�g���ڸ߶������P�Pϵ�ı�Ȼ�ԣ�ͬ�rҲ�����f�������ìF��ETF�c����300ָ����؛�M����������ȫ�����Ϳ��еġ�

���ˣ����Y����������P�M�й�ָ��؛�ڬF�����ăɂ�������ėl�����ѽ��õ��˽�Q��

����������

�����c��ָ��؛֮�g�Ƿ�����M���������ף��ԼΌ�����300���������ԓ�����Ԝ���300ָ�����ۙ�˵ģ���ҪͶ�Y�ژ˵�ָ���ɷݹɡ����x�ɷݹ��Լ��¹ɵȡ�ԓ������Ҫ�M�б��ӻ���ָ����Ͷ�Y��ͨ�^���ƻ����c�˵�ָ���ĸ�ۙ�`����F������300ָ������Ч��ۙ���о��l(f��)�F����֮�g�����Pϵ����0.7922�����������P�Pϵ����������ֵ�c��ָ��؛�r����F���@���x�r������M���������ס������ߵ����P�Բ����F�е�ETF�aƷ�c����300ָ�������P�Ըߣ������x���ڬF�����ĬF؛�aƷ�r������(y��u)���xȡETF�aƷ�����������ó�ӏ���ԭ�혋��С��Ͷ�Y�M��

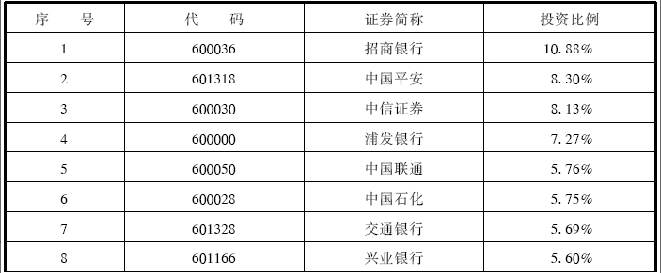

Ͷ�Y�߿��������ИI(y��)e����ֵ���ء��ɽ���r�ȸ����Լ��Ľ���һ��С�͵�Ͷ�Y�M�ϣ������ڬF�����ĬF؛���A���磬Ͷ�Y�ߺ����Լ����Y���������������x�����300ָ���Й�������ǰ10ֻ��20ֻ������ֻ�����h���ٲ��õ���5ֻ����Ʊ�M����Ʊ�M�ϣ���Ҫ���^�c����300ָ���߄����P�Եć���Փ�C����������ڬF�����С��˷N������Ͷ�Y�ߵ�Ҫ���^�ߡ��b�ڬF�е�ETF�aƷ���^�m�������ָ��؛�ڬF�����ĬF؛���A��һ�����СͶ�Y�ߑ�֔���x�����И���Ͷ�Y�M���M���ڬF���������ˣ����Y����������P�M�й�ָ��؛�ڬF�����ăɂ�������ėl�����ѽ��õ��˽�Q��