��ƱͶ�Y���Ĵ��u�����t

admin

�D3-6���Ĵ��u�����t

���tһ���I�u��һ�w�������u���I�������I���u��

�I���Ŀ����Խ�����u��������Խ���_�������I��r��Ҫ�_���u����Ҫ�c���@�䌍Ҳ��“���w˼�S�x�ɷ�”�ă������ڡ�ֻҪ�����c̎����Ҫ�ش_�������挦�����A��ģʽ���x�ɲ��ԡ�������u�����t����һһ�_���������c�ʹ_���˽K�c���@���ǃ������ڡ�����������@�ӵ��x���wϵ����ô���Ҫͻ�����I��r��Ŀ�ģ�����“������һ”���������x���߲�������ô�㲩�ĵľ����S��Ŀ����ϝq������ߺ�]�г��F�@�ӵ��߄ݣ��oՓ�����߄���Σ��㶼��ԓ�����u�����ٱ������Dz������w��ʎ�����������픃rλȥ�M�в��β�������һ���Ƀr��Чͻ������픣��@Ȼ�͕��м��ٵ��߄ݣ���ô�˕r���Ҫ���Q�������ԣ�����������γ���λ�r���@Ȼ����Ҫ�u��Ҏ�ܣ��@���Ǻ���������

���t�����A��ģʽ�Q���˹������Ŀ����棬����Ҫ��ٍ���X������Ҫ��ҕҰ�����ǻۣ�Ҫ�������M�д���������Ĵ��A��������Ҫ���������С��С�ݡ�

5�N�A��ģʽ������5�N����——�¹������н��Ĺ����Ϲ���Ӣ���ɹ�������Ͷ�Y�ߡ�

�ڵڶ����йP�ߌ����M����Ԕ���������ķ������ó��ĽYՓ�ǣ�����Ҫ������A����횶��Ã��c����һ��Ҫ������̝�p�����ü��r�u��Ҏ���L�U�����ֻҪ�����F��̝����ʹ������ijɹ��ʲ��ߣ����w�Y��Ҳ�������F������ʼ�K���ڹ����в������ڶ�����Ҫ�p�ײ�����Ҫ������Ҫȥ�M�д��A���IJ��������ͬ�Ӹ����L�U�����Dz�С���ǟo����߿����A��ˮƽ�ġ�

�҂����l�F��5�N�����mȻ�ڼ��e�ϴ��ھ�IJ�e�������H�����ijɹ��ʲ���s�����ǺܴQ��Ԓ�f���S���r�g�ͽ��ķe�ۣ������ɹ��ʵ��_һ���A�κ������ٶȾ͕��������˕r�܉�o����ߵ����A�����g���҂�֮���Կ���һЩ���A�������ĴΔ�һ�㣬����Ҳ�����s��һ�ж���ƽ������ÿÿӋ�㿂����ĕr��s�l�X�����A�����S������һЩ���A���Δ����٣�����Ҳ���ƺ�������Ӌ�㿂����r�s�l�X�����࣬�Y���������룬���H�ϣ��@�����A�����g�������á�һ���������ֻ��С���A�������Ƴɹ��ˣ�����Ҫ��ӛһ�����e��Ҫ����һ�����_�IJ������@��һ���ܶ����_�IJ����͕r�g���ڟo���б������ˡ�

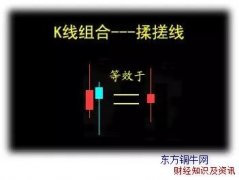

�����f���c��5��С�A5��С̝��߀����2�δ��A8��С̝���ܶ�����ץס����ͷ��������_˹�ȴ�С�e�`����Ц�fԭ����Ҳ���ˣ���Խ���dž��}�����H���@��“��ȸ��֪���]֮־”���w�F�������õľ��nj��ɸ���С̝ҲҪ���Ĵ��A���IJ��ԣ������Ͽ�������һЩС̝�IJ���������������ஔ�����Ĵ��~�A������ô�係�A�������_���o�˿ɼ��ľ����ˡ������������������Ƕ���ω�^С�����Ǻ��y�@�ô�ɹ��ġ�Ҫ��ٍ���X����Ҫ�д�ҕҰ�����ǻۣ�Ҳֻ�о߂��@�ӵ�“�u���^”���܉�ɞ�ɹ��Ĺ���

���t�����I�u����Ҫ�����ڹ����Լ����У����Л]�о�������ֻ���Լ����Լ�����˿����L�U�ǵ�һλ�ģ�ֹӯ��ֹ�p�Ŀ��^�C�Ʊ�횽����������҃��ȼ���ߡ�

�������L�U���܉��A���U������L�U�����ǵ�һλ�ġ���Ȼ�S���Ј��İlչ���L�U����Ҳ�����džμ��u����Ʊ�@һ�N�ˣ�߀�����кܶ�IJ���������������ָ��؛�M�Ќ��_����������ETF��Ʊ�@���Q��ETF���������M���H�أ�ͨ�^T��0Ҏ�ܮ��ղ����L�U��Ҳ��ͨ�^ETF�M�����Y��ȯ������Ҏ���L�U���@�����A����ʽ�o�҂���������ʾ������߀�DZ����_ʼ�r�ᵽ�ģ����_������“�u��”������܉���и���IJ������g���Ķ��@�ø�����A����

��ֹӯ��ֹ�p�ǹ�������ӆ�I��Ӌ���r��Ҫ���]���u���C��֮һ���oՓ�ǹP�߲��õ�“���w˼�S�x�ɷ�”���ᵽ��څ��ֹӯ��߀�ǹ̶����ȣ�5����8����10���ȣ�ֹӯ��ֹ�p���Լ�������5�ա�10�ա�20�վ����ȣ�ֹӯ��ֹ�p�����������������ֿ����ķ�������֮Ҫ��һ�̶��Ŀ��^�C�ơ�һ���Ƀr�]�а�������A���M�У�������ͻ�l���¼����F�����r��ֹӯ��ֹ�p���܉��o������������㿂��̎�ڰ�ȫ�����ӵĠ�B��

����Ҫ�³��J�e�`���@�]��ʲô������һ�ӕ����e����Ҫ���ǣ��J�e���ȈԳ��e�`���¸�����e�`���Ä��㡣Ҫ֪��һ���������ĵIJ��H�ǎ״�С�A����һ�δ��A�������������˴����ĕr�g�͙C���ɱ����������˟o�M�ğ������@�DZ��Ҫ����ġ��ܶ��r�����֮����̎�ڌ��ζ����ӵľ��أ����Lj���������ֹӯ��ֹ�p�C�ƾ����ÿ��^���ƶ�ȥ�������R�����u����ɵIJ��_�����غ�ʧ���L�U���@�����L�ξð�֮Ӌ��

���t�ģ��Ĵ�ԭ�t�|�l�u��������

����������֪����ʲôҪ�u�������ߺΕr�u����֮ǰ�P����������һ�N��ʽȥ������������ʲôҪ�u�����������б����ɴ����Y�������ˮ�����@���Ƕ��҂��܉�֪�����Y����M��������ɵĝq������һֻ����֮�����ܝq����������N�����γ��˺�����������һ�������܉��bˮ���ݼ{���Y���@���Y�������ɈD���͕�ԴԴ������M�뵽�����С��Q�����������IJ������������L�壬������̰塣�����ˮ�_���Εr����Ҳ�����ȏ�һ��ȱ��ӿ���������γɸ���̉εĿ������Ƀr���µ�Ҳ����ˡ�

�@�ӌ��H�Ͼͺܺ������ˡ��҂��M�е��I��������H�Ͼ����Ҹ��������γɵ����Թ̵Ă����M���I�룬���Ј��h����ϡ�����֧�֡��Y���Pע���Ƀrλ�á����Ƀrֵ�w�F�����أ�ȱһ���ɣ����H���@Ҳ��“���w˼�S�x�ɷ�”Ҫ�������϶��µ��x��ϵ�y�����ɣ�Ҳ�����܉��_���A���Ļ��A�������u���r���҂���Ҫ���]�ľ��ǘ����@Щ���������е��Ă������ѽ��ڹɃr���w�F�����ˣ������f���F��׃�����γ����L�U���ء��˕r��ʹ�L����Ȼ�^�L����������߀�ڣ����ڌ��̰�Ч���Ŀ��]���҂�ҲҪ�ʂ�����M���u�������ˡ�

���w�f�����Ĵ�ԭ�t��������һ������֮���y�����ѡ������H�h��������������F�ش��L�U���}�������������Σ�C��2008���������Σ�C����ȫ����е��{���������LJ��ҳ��A�ڵ������{�أ�2009������_ʼ�Ę����{�،����خa��K��Ӱ푾�����õ����ӣ�������߀���������M�뵽���е����أ����@Щ��Ļ�������F���}�r���������ڂ����Ĝ����ԣ�߀�]���ü�Ӱ푵������еĂ��ɣ�����ҲҪ��ǰ�������P“�u��”�����Ĝʂ䣬�߶Ⱦ��X���Ђ��ɵİ�Σ����ʹ�㲻�܉�������֪���X����֪���XҲ�ǿ��Եģ������ɲ�֪���X��

�ڶ������Ӳ���Σ��֮�¡��Ј�ϵ�y�L�U���F���´���e�Ŀֻ��Ԓ��ەr��������ԓ���ľ��ǿ����L�U���M�б�Ҫ�Ĝp�}�����ڱ�ֵ����������Ҫȥ���Dz���ԓ�����Ј��Ƿ����ǡ��ܶ��r���в������������\�У������кܶ���`�x����w���������档�����f������ָ���F���е���λ�Ϳֻŵĕr��현ݶ����䌍�Ǵ�����C�������𡢴��Y�������x���@ЩȺ�w���S���ӕr���ݱؕ���ɹ�ָ���m�����µ�����ôһ�Εr�g���Ј������\���ڱ��^�����С���˹����ڴ�֮ǰ�x���u�����������ǵģ����ٲ�ԓ�ڴ˕r߀��ݶ��ӣ��ɞ�����ߡ�

��������̝�Ǹ���������ɽ�ڣ����]������ܶ��r���҂��x���������п����۵���r���F����Ȼ�Ј��߄��f���҂��������x��˼·�І��}����ôԽ���J�eԽ�ã��e���J��e�˕�������e�`��ζ���ɵ�����������¸�����e�`�������f��̝�Ǹ�������l�F���I��������ѽ����ʹ��ڣ����҂����ѽ���������ô������u������������������õ��x�ܶ��r������܉���������Ђ��ɵď�����Ҳ�܉������Լ��IJ������Ј��߄ݳ��F��ƫ������ڱ��ܿ��Dz�Ը�J�e���˕r���҂��䌍���ԓQһ���Ƕȣ����O�DŽe�˳ֹɣ���Ŀ��^�ĽǶ�ȥ����һ�´˕r�Ǖ��I��ԓ�ɣ�߀�Ǖ��^������Ҏ���أ����������ó������I��ĽYՓ�����H��Ҳ�͏�һ���̶��ϴ������Y����ԓ�ɵ��J�R������Y�����䶼��������ôԓ��߀���кõ��߄݆

���ģ��~���Ǽ����u�����X����һ�ж�����Ӌ���M�У��ɃrҲ�߸ߵĕr��Ҫ�������Σ�߀��Ҫ�^�m�Pע�����߄ݣ�ֻҪ�]������u�������H�������@�õĶ����~���A�����ѡ������ɰ�Ӌ���߸ߕr���҂������c��������С���ԣ���һ��������ʽ��׃Ҫ���裻��������ܹ��cҪ֔����������ƽ�_���y�ء�

��Ҫ����һ�£��Y���\�������й̶���ģʽ�������^“��ɽ�ģ������y��”��һֻ���ɟoՓƽ���ϝq��߀���A�������w������ƽ�_�\���ȣ�����һ�N�̶�ģʽ���Y���\�����f���Ǻ����ġ�һֻ������ƽ���������^���У��oՓ�q�˶�ã�ָ�˶�ߣ����������ģ������Y��ͻȻ��׃�����\����ʽ���ټ����r����ҪС���ˣ����挢���^�����ʎ���{����Ҫ���]�i���������������ֹӯ�l����

����Ҏ�t�Q�����Y���ǹɃr����K�����ߣ��Ƀr�����������Y��Ķѷe���£����Ծ�������څ�ݵĂ��ɣ������܄ݱر�����һ��ˮƽ������ͻȻ��������B�m�s��������ֱ�ӳ��m�s����ע��żȻ���߆�����F�����ǔ_�ӣ������m3�켰3�����ϾͲ������ˣ������f�����ܹ��c���F�����ڃr�ȣ��˕r�����r��Ҫ֔����

�P�ژ�����λƽ�_���f���Y�����M������������������D��һ������������Ҳ�������ɰl�����ԹɃr��λ����ƽ�_���˕r�����Y���I����dz�С�ģ��������^����ͬ�ӳֹ��Y��Ҳ�����^֔��������@�r��õķ�ʽ���nj��Y���ٶ������Ա����B�ȣ��A�ø����I���Y��ĸ��M����һ���˕r�ֹ��Y�����Ąӓu�����f�������\���y�ȼӴܿ��ܾ͕����F��λ���������ƽ�_�r������Ҫ���ȿ��]������λ���L�U��

�P���e���팦����ă�����һ�����εķ���������ă���߀��Ҫ�������ճ��������M�и�����2009�꣬���Cָ����2���_ʼ��һ·�ϝq�����m���У����g�P���ھ�Ĵ����{�I�ɣ��T����ڡ��خa����F����ɫ���ٵȰ�K�����F�˱��^��ĝq����ֱ��2009��7��29�ճ��F�ˆ��մ������D3-7�����˕r��ָڅ��߀�]����ȫ��λ������һ�N���ѡ��Ј��ѽ������L�U���A������ô�������t“���Ӳ���Σ��֮��”���˕r����͑�ԓ��ǰ���Â��ɜʂ䡣�P��Ҳ�����ڴ˕r���ѹ���ԓ��߂��ɵ�ֹӯ��ֹ�pλ��һ�����ƾ�Ҫ���r���o�����ͱ��𡣵���2009��8��10�գ��Ј���λ֮���ѳɣ����ԹP�߾����_��ʾ����˕r��ԓ���]���r�����ˣ������څ���ѽ��l����׃���Ј�ϵ�y�L�U�M��ጷ��A�Ρ�������߄݁����������@�ӏ����w�ϵ���ǰ�A�������˺�킀�ɵļ��r�u����Ҏ�����L�U��

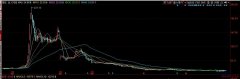

�D3-7�����Cָ����K���D��2009.6��2010.2��

֮��P�����Ј������M���˸���Ӵε��ھ���2009��8��29�հl���˲��ġ��Y����ӵ���Ӵ�ԭ�����оͷ�������“2009��������ˑ���2008����ļ����_ʼ���������Σ�C������Ӳ����˳�����؛�����ߣ��Y����ij���ԣҲʹ���Ј����F��һ����1664��3478�c�Ĵ�q���顣�����鿂�Ѓ����ԣ�2009��������J��������o�Ј�������‘����’����һ���ȵ��N�FƱ���l�п��~��1.5�f�|Ԫ����2008����ļ��ȵİl��Ҏģ�U���˃ɱ����N�FƱ�����Y�漰����I�����~����ѺƷ�Ķ���Ʊ�����@Щ����ͨ�������^6���µĶ���Ʊ���������y�Ѓ��Q�ɬF�𡣶��S��1900�|Ԫ�N�FƱ����7�·ݵĵ��ڣ�Ҳ�����_���@����Ʊ�����F�Y��Ĵ�Ļ��

���ع�Ӌ�ڿ�����1.5�f�|Ԫ��Ʊ���У��мs20����30���M�����Ј����@Ҳ����ζ���@�����Y������Ʊ������ǰ���x���С���������c֮ǰ���F�ķ����µ��Լ��S��Ŀs���߄�ϵ������Ԓ�����܉�ӡ�C�@һ���롣��˹P������Ͷ�Y�ߣ�����@һϵ��������������ô�S���ڵ�Ʊ��߀����m���Ј��г鳷�Y�𣬹�ָ���°����ÿ�����µ������F�gЪ�ԵĴ�������˴��һ��Ҫ���o˼�����Ј��ļ��������Q��Ͷ�Y�߲����ijɔ������Y����ǛQ�����Ј��Ĵ�څ�ݡ�”��D3-8��ʾ��֮���ָ��Ȼ��2009���9�¡�10�¡�11�º�12�µ�����Ѯ���F���B�m���µ��߄ݡ���ô�������t“����֮���y������”���P����2009��8���µ�ͨ�^���Ј��������؛�����ߵ��о��l������@�ӵķ�����֮�����M�Ђ��ɲ����r���܉�ܾ��ʵ�Ҏ���Ј��L�U�����Ă����µ�������������Ά����ڂ��Ɍ��棬�����ͺ��y��ǰ�@ô���r�g�l�X�Ј����L�U���ɴ˿�Ҋ�����u�����t�ă�Խ�ԡ�

�D3-8�����Cָ����K���D��2010.1��2010.9��

����“�I�uһ�w��”ԭ�t���I������c���u���r��������ͬ�rǰ������^���p���וr�����I�u���ǏV�x�ģ��@���H����2010��4����Ѯ�r�ͱ��F�÷dz����@��2010��4��16�չ�ָ��؛���У��Ј��ڸ��N�����³��F���{����2010��4��21�չP������ʾ�ˏĜ�ָ2975�c��������300ָ����3200�cһ�����_ʼ���գ��˕r�������ǹ�ָڅ���ѽ���λ������چ����וr����ָ��λ�͑�ԓ���r�M�Ђ���ֹ�p��ֹӯ�����������ژ˵�ָ����λ�^�ߣ��ڬF���ܴ��ṩ�����յ����C������@�r���LjԶ����յĕr�g����Ȼ�����@��һ����������ô���Iƽ�Ն}λ�����ɾ��ǹ�ָ��؛ָ���g�ڬF���sС���Ј���λڅ�ݵõ�Ť�D��ֱ��2010��7����Ѯ��6��29���Lꎱ���ָ�Տͣ���D3-8�����Լ��ڬF֮�g�������F��ȫ��ۙ���������ƽ��r���P����ʾ�Նοɏص@�����֣��Ј��Ć�߅���ջص��˶��ƽ���ڡ����g��ָ��2975�cһ·�����^���2319�c����ƽ�}�r�cλ��2477��2530�cһ������ô���g���ٵ������A���cλ�_445��500�c֮�ࡣ���՜���300��ָ��؛�ϼs���x��ÿ�c����300ԪӋ�㣬����ֻ��һ�ֿՆΣ����g�������Ҳ�_13.35�fԪ���@���H�ϑ��õľ���“�I�uһ�w��”��“�u��”˼·����Ȼ�������p��r�����@��õ�“�u��”�ǻ��Iƽ�ՆεďV�x�u��������

���چμ��Ĺ�����f���@�ӵ�˼·Ҳͬ�����á�����2011��1�µף��P��ͨ�^����څ�ݷ����ó���1��10��20�����g��׃�P���ڣ�1��20�պ�P�߾Ͱl���˴����t������ָ�ϡ����r�P�߷��������Ј�׃�P�L�U�ĽY�����Լ��Y����������Y��̎������ڣ����Y�ʹ����Y��߂��˰l�Ӵ����t�������̾��ęC�������nj��t�����鶨�x��̾��������������ھ��˽�ͨ�\ݔ��K��ͨ�Ű�K�����M�����Ʒ�N�����ڲ��ĵľ��Ǵ����t��������I��r�ʹ_���˲����r�g��1��21����2��1���ձPǰ���S��֎��^�������g�҂�������ͨ�\ݔ��K�еĕx�|���I��601002�����Ї���܇��601299�����Ї���܇��601766�����Ї�ͨ��600050�����|��ͨ�ţ�600776����һ����������ɂ��ɳɞ��Ј����c���mȻ���r��ƕx�|���I�Ȃ�����Ȼ߀̎�ڏ��ݠ�B����D3-9�����������I���������Dz��Ĵ����t�������Դ˕r�P��߀�ǽ��h�����ڹ�ǰ���F�������֎��^�����@һ�в�����Դ��“�I�uһ�w��”��˼·����Ȼ�I�������ѽ���ɕr�ޣ���ô�˕r�͑�ԓ����Ӌ������u���������������҂��������Խ�ͨ�\ݔ��K���ğ��c���Ј��ߏ�����r�·�����������K�ȳ��F�˴������ɫ@���Y�����ֵľ��档�Č��H�߄��ϣ��@�C�����u�����t����ʾ���I��Ŀ����Խ���_���u��������Խ���_����Խ�܉����ܶ��Ҫ���L�U��

�D3-9���x�|���I��K���D��2010.12��2011.2��

��Ȼ�x�ɲ�����ÿ�ζ��ɹ���Ҳ��ʧ���ĕr����2010��P�����ھ��tˎ��K�r���ھ���һ�����ɣ��T��|�����z��000423����ͬ���ã�600085��������ˎ�I��600518����̫�O���F��600129���ȣ����g�|�����z����D3-10���߄ݾͱ��^�ã���̫�O���F����D3-11����һֱ�ʬF���w�߄ݡ������@�ӵ��߄ݹP�߮��r�x�ɾ��ƶ��˲��β��ԣ���10.7��12.3Ԫ�g�M��һЩ�ߒ�����������һ��������Ч����������֣�һ��������Щͻ�Ƅt�ӂ}���M���Y��ԓ���߄����@���g�mȻ������Ҳ߀�����w�߄��ϣ��P�߾��x�����ĵȴ�����12����Ѯ�������וr���Ű���Ӌ���J�e���֡��mȻ���x���ϹP�߳��F��ʧ�`�������ڰ����u�����t���r��현ݶ��飬�ͱ����˺������µ����L�U���@���H�Ͼ��Ǹ��V�҂������SӋ�����������������߄ݾ��ǿ��^�������������҂��A���������ô���ã��҂�Ҫƽ�͵ؽ����@�ӵĽY�����mȻ�]�Ы@��̫���A���������o�˱��𣬾ͱ������Ժ��^�m�����Č����͙C�����@Ҳ�ǺõIJ�����

�D3-10���|�����z��K���D��2010.6��2011.2��

�D3-11��̫�O���F��K���D��2010.8��2011.2��

�����nj����u�����t���ε��e������������ă��ݺ���߀��Ҫ�����Լ��ڲ��������������vҲ��һ�Nؔ�����@�DŽe�����o���o��ģ����Ҫ�������Č��`�зe�ۡ���ʲôһλ�ɹ��Ĺ�����Ҫ���vһ��������ţ�к����в��܉����������ܶ����}�����x�����ڴˡ��u���������ƺ��Σ������H�Ϻܶ��Ⱥ��Ͷ��x���ǹ��������Եģ������P�ߵĿ��Y�����ڎ������������������x�ϵ��u����ֻ���@�Ӳ��܉��ЙC��ٍ������X���ܶ��r������һ��С�ĸ�׃���܉����������