���y��؛�������Y��_��؛���T

���y��؛�������Y��

���y��؛�������Y��_��؛���T

���y��؛��ָ��δ��ijһ�r�c�İ��y�r���˵������؛�ϼs�����y��؛�ϼs��һ�N�˜ʻ�����؛�ϼs����������؛�������ƶ����������_Ҏ������Ԕ���İ��yҎ���y���|�����������ڵ����ڇ��H�Ј��ϣ����^�����İ��y��؛�������Ђ��ؽ��ٽ������ͼ~�s���ٽ�����������y��؛�r��һֱ��ӳ����ָ�����F؛���y�ăr��׃�����Ї����y��؛����2012��5��10�����Ϻ���؛������������Ͷ�Y��Ͷ�Y���y�ķ�ʽ�ж�N���������y�F؛�����y��؛�����y���ڽ��������еĸܗU�������p���ȵȶ�������Ͷ�Y����

���y��؛

���y��؛�ϼs

����Ʒ�N ���y

���׆�λ 15ǧ��/��

��r��λ Ԫ������ţ�/ǧ��

��С׃�Ӄrλ 1Ԫ/ǧ��

ÿ�Ճr��������� ��һ�����սY��r��±5%

��ͽ��ױ��C�� �ϼs�rֵ��6%

�ϼs�����·� 1-12��

���וr�g ҹ�P��21:00������2:30

�ױP��ÿ��һ������9:00��10:15��10:30��11:30��13:30��15:00

������� �ϼs�����·ݵ�15�գ�������������ӣ�

�������� ������պ��B�m�傀������

����Ʒ�� �˜�Ʒ�����χ���GB/T 4135-2016 IC-Ag99.99Ҏ���������y����������99.99%��

������c ������ָ������}��

�����λ 30ǧ��

���ʽ ���サ��

���״��a AG

���н����� �Ϻ���؛������

2012��5��10�������y��؛��ʽ�������������@Ҳ���҇����еĵڶ����F������؛Ʒ�N�����y��؛�r�Ӵ�����c�������w�F������M�£���һ����ˮ���ٶȻ�����ȫ��ɽ���30�f�֡�

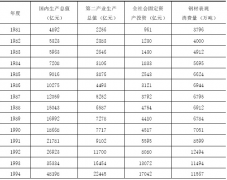

��ȫ����y���蔵���������y�������ƽ�����D6�ǰ��y�����D������λ�����f��˾�����ĈD6���Կ������y���o�еVɽ���a���������y���a�������L��2011��Vɽ���a���c�����y�a����Ӌ��101830�f��˾��

�D7�ǰ��y������I������D������λ�����f��˾�������@���D���п��Կ�������2001��2011�������y�ڹ��I���÷���������w�����L���ڸй���Ϸ�����������p�����錚�������������Мp�٣�׃�������y�������������Ҳ���Мp�����T��ӡ�·�����������@��������

�D8�ǰ��y��Ͷ�Y����D������λ�����f��˾�������Կ���2008���Ժ�Ͷ�Y���������L��2011�������

���y����Y����׃���^����ǹ��I���á��й���ϡ��T��ӡ�¡�Ͷ�Y�����y�a���܉�M������I����Ҫ�İ��y��ʣ�µľ������ڝM��Ͷ�Y���������Ͷ�Y����p�٣����ܕ����F���y���o���^�����yͶ�Y����ռ��������~��������ˣ����y����Ʒ����ռ��������������؛�Ō����h���S��ҪС��Ͷ�Y�ߌ����y�J�ɳ̶����������y�r�����ϝq�����Բ�����

5Ӱ푷�����

�r��Ěvʷ�߄�

�Ěvʷ�������y�r����20���o70���ĩ��80������_���˸߷壬���T�l��“�����ֵ��¼�”���¼��У����費ƽ�����y�r�vʷ�߷��T�������@���˰��y�Ј����������^С���^�����ܲٿv�����c�� ���ȁ������o�ˣ����r�Ĵ�h������60����к������������_ʼ�����p�ְ��y������1971�����������İ��y����1959��ĸ��c6.5�f���½���ֻ��5300����1965���������y�Ŀ����������_2.3�f��������1.24�f���İ��y��������ؔ�����������Ժ�ؔ�����˳��˰��y�Ј������Ĺ��oҲ��u���������ڹ��������������y��70������ăr��ֻ��1.5��Ԫ/��˾������

������������70�������ӹ��I�����������ӣ��S�������������y���۵���Y���@�Εr�g���y�������h�h���^�˹��o������ȱ�����_��1.3�f�������˕r“�����ֵ�”�J�������ɈD���_ʼ�����I����y��؛���ڙ��ϼs���ڷe���y�F؛���ʂ�ٿذ��y�r��1979����������ѿ����˼~�s��Ʒ������53%�Ĵ��y��֥�Ӹ���Ʒ������69%�Ĵ��y������1.2�|��˾�ĬF؛��0.5�|��˾����؛���������Ŀ����£����y�r����������1980��1��17�����y�r�ѝq��ÿ��˾48.7��Ԫ��1��21�գ��y�r�ѝq����ʷ�ԁ�����߃r��ÿ��˾50.35��Ԫ���ϝq��8�������@�N�����Ͷ�C�������ɰ��y���Ј������r�c���a�����M���HÓ�����Ј��r����ص�ƫ�x��rֵ��������~�s��Ʒ��؛��������������Ʒ��؛����ί�T����CFTC���Ķ���������1979��1980��İ��y��؛�Ј���ȡ��ʩ���@Щ��ʩ������߱��C�𡢌�ʩ�ւ}���ƺ�ֻ�Sƽ�}��������Y���ǽ��ͿձP���͏��ȱƂ}�߲����˳��Ј����dzւ}�M��F؛�Ј�����Ȼ������ռ���˴������C�����ւ}�ɱ����ܸ��������y�Ј��ĸ߳���1980��1��17�Ձ��R֮�r����D�ٿv��؛�r��ĺ����ֵܟo���ӱ��C������1980��3��27�սӱPʧ�������y�r���Ո��� ��2011��r�����ښW������Σ�C��Ӱ������y�ı��U�����Ͷ�Y�����Ј��^�ȳ��������Y����ӿ����y�Ј����r��һ�Ƚӽ��vʷ����c�����S���W��Σ�C���⣬���Y��u���x�����y�r��Ѹ�ٻ������ػ�20��30��Ԫ����ʎ�^�g�����y�Ěvʷ�߄ݱ��F�����y�r���߄����ܲٿv�����ӷ��ȴ�����c��

Ͷ�Yע�����

���y��؛Ͷ�Y��ע���������棺��һ��Ҫ����ذ��հ��y�ăr��Ҏ�ɣ����y�r����и߲����Ե����������y�r�ӷ��Ȳ��H�����S���r��IJ��ӷ�����ͬ�r���y�r��Į��������^���������^�����S�C���^�����L�U���^�����ڶ�Ҫע����؛Ͷ�Y���L�U���c�����C���͟oؓ���Y���ƶȌ�Ͷ�Y�ߵ��Y����������кܸߵ�Ҫ��;����Ҫ�Y�ϰ��y���U�Y�a���L�U�Y�a��������������؛څ�ݽ���ԭ�t�������x����������Еr�g��

�c�S����؛�Pϵ

�����S��Ͱ��y���߽��ںͽ��ٌ��ԣ��r������ͬ������Ӱ�������S��Ͱ��y�r����к������P�������ߴ��ڱȃr�Pϵ���ڽ����^�������S����؛�Ͱ��y��؛�������Pϵ�����w���F�ڃr���څͬ�Ժͷ����һ���ԡ��Ěvʷ���������S��Ͱ��y�r���׃���ʻ�����-0.03—0.03֮�g�����y�r���׃�����Դ����S���r���׃���������y�r��IJ������^�����S���r�����^�������y�r��ķ������^������˰��y���L�U���^����

���y��؛������

�c�S����Ԫ�Pϵ

���y�c�S����Pϵ������ͬ�Q���r���ֵ׃��

�S��Ͱ��y�mȻ�������F�ؽ�����������Pϵ�����_0.87�������ߵă��Q�Pϵ����һ�ɲ�׃������1970�����1��˾�S�����Q18��˾���y���lչ�����յ�1��˾�S�����Q42��˾���y�����gҲ���F�˺ܶನ��������1991��2�·�����������1��˾�S����100��˾���y�Ěvʷ��o���ͬ��1980��1�£�Ҳ���F�^1��˾�S����14��˾���y�Ěvʷ��ͼo䛡� �҂����һ�³��F�������S����y�ı�ֵ������ӛr��2008��7�µ�08��10�������r�c�y�r�ı�ֵ��51�Z��84���S���������y“׃�F”������ԭ���������ȫ�����Σ�C���l����������»�̽�������y�Ĺ��I������ή�s����ʹ�y�r�µ�44.46%�����S��ͬ�ڃH�µ���11.86%��03��5�µ�06��4�����t��ȫ����ӷdz����S��������Ʒ�r���՝q�����y�ϝq185.32%����ͬ���S���ϝq65.66%�������α��l��97��ā�����Σ�C�����r���������Y��ӿ���������U����Ԫ������������r���ƣ������y�ڽ������L�Ѓr��s�ϝq69.56%�����ā��������y�ĝq��߀�Ƿdz��@�����ܽ�����ӵĔU�����տs��Ӱ푣����S���ܵĴ��Ӱ��^�������෴ӳ�˱�ֵ��ͨÛ�Č�����

���y�c��Ԫ���Pϵ�����w�ʬFؓ���P�Pϵ

���y�c��Ԫ���Pϵ���v�^�^ȥ40��Ěvʷ��70�������1982�����Ĵ��څ���Ͽ������y�ăr�����Ԫָ���ǽ^����ؓ���P��82�굽83���Լ�85�굽87�������F�^�ɴζ̕��ı��x�������w���@�N�Pϵһֱ�����m��ֱ��80���ĩ��90����@10����ߵı��F���^��˷���x�����^�y�������w��Ҏ������Ԫָ����80�c100֮�g��ʎ�����y�r�t��5��10����ÿ��˾�ķ�����2000���ԁ�������»ص�ؓ���P���Pϵ�����Կ����f���^ȥ40��Ĵ֕r�g���y�r������Ԫ�ʬFؓ���P���e�����10�ꡣ

���y��؛����

���y��؛Ӱ푃r������

���I�����y����Ʒ���Ԍ��������P�I������֮һ

�����ڶ��µĔ�����������֪�������yÿ��s50%��������Թ��I���mȻͶ�Y�������LѸ�٣�����ֻռ�������16.84%������GFMS���A�y����2015����y�Ĺ��Iʹ�������ӽ��係�����70%�����y����Ʒ���Ԍ����dz��mӰ푰��y�r������P�I������֮һ��

Ͷ�Y����ʮ���y�r�ϝq��Ҫ����

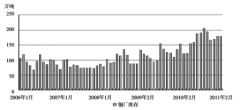

�����^ȥʮ����y�r��׃����2003����y�r���ϝq��28%����ҪԴ�ڏ��ŵ�Ͷ�Y������ӹ��������e�Ǐĵ��������_ʼ�������@�ăr���ϝq������2004����y�r���Mһ�����L����ҪԴ��Ͷ�Y�ߌ����y�dȤ�����L���@һ��C���I��Ͷ�Y������؛�������д���������05��06�����@�Nڅ�ݵõ����m���e��06���y�r���F��50%���ҵ����L���_����26��ĸ��c������S�𣬰������F����Ͷ�YƷ�N�q����������Ƅ�����Ȼ��Ͷ�Y��������ӣ�һ����־�Ե��¼�����ֻ���yETF Barclays��iShares Silver Trust��06��4�·ݳ��F��07�굽08���ϰ����@�NͶ�Yڅ�ݛ]�и�׃��ֱ��08���°����S��������r�Đ���Ѹ�ټӄ������y���I�˵�����ž����@��ͬ�r���y����F���ٵı�ֵ�����ֲ����S���������y�r���v�����@���µ����ҷ��ȴ����S�����M���y�r��08����ΰl���µ�����������֧��Ҫ���yETF���Y���s��ӛ��_��9300�f��˾���y�Ū��µ��T��Ҳ����ӛ�����������L��63%���_��6500�f��˾���@ʾ���W��Ͷ�Y�ߌ�������y�ĘO��������S�������h���ĸ������y�r��09���Լ������^ȥ��10���ַքe�ϝq��50%��80%���vʷ�ڶ����L�ʣ���09������L��Ҫ�w����ETF�͌�����y��Ͷ�Y������09����yETF������ij���������4040�����y�Ū��µ�����Ҳ�_����2426�����@ЩͶ�Y��Ҫ��Դ�ڂ���Ͷ�Y����

�ɱ����أ����y�ܳɱ�����Ӱ��^С

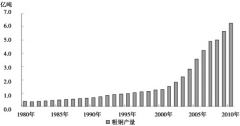

���ڰ��y70%�����a�������~���U���\�İ����V����˰��y�Ī������a�ɱ������^�ͣ��������ڸ����a�����a���g�IJ�����y���a�ɱ�����^��������2009��Ĕ����yӋ��ȫ��ǰ16����y���a��I���a���y��ƽ���ɞ��5.75��Ԫ/��˾���^2008�����L�s6%����ԓ��İ��y���r��14.68��Ԫ/��˾���µ��s2%�����y�r���c���a�ɱ�����^�h���r���ܳɱ�Ӱ��^С��

ͨÛ���أ�ͨÛ�Ƹ߰��y��ֵ����

���ˑ���08�����Σ�C�ԁ��Ľ���˥�����������в����U���Y�aؓ���������Ќ��ɵ�؛�����ߣ����Ј����mע����������ͨÛ��ȫ������������ُ�I�������½����挦ͨÛ�����g��Ͷ�Y�߂������I����y�M���Y�a��ֵ�����y�r���߸���

���U��w�������F���������yҲ�б��U����

“���y��Ȼ����؛�ţ�؛����Ȼ�ǽ��y”��“�y���I�S��”��˼��������������ȫ�����RΣ�C�ĕr�����S����Ͷ�Y�����������yͬ���������؛�Śvʷ���F������Ҳ��u�ܵ�Ͷ�Y���Pע��2011��W������Σ�C�l�������S����y�r��ı��q���������҂�߀��Ҫ�J�R���������mȻ���y���б��U���������������乤�I�������Ʒ���ԕ����ƽ���Σ�C�а��y�r����ϝq��Ͷ�Y����Ҫ����������r���w������

ȫ��������أ�Ӱ푃��ȳ̶ȃH����Ͷ�Y����

ȫ�����������Ӱ��y�r����Ҫ���أ�Ӱ푃��ȳ̶ȃH����Ͷ�Y����Ӱ푵ij��m�Ը��������о�Ͷ�Y�߱�����պͷ����ص����ء����������ւ}����׃����Ͷ�Y�߂���Ҫ���c�Pע�ă��ݡ����������İ��yETF�������Ϳ��R�Y�����µ�IShares Silver Trust(SLV)��˾�İ��yETF�����ijւ}·����������������y����ւ}·���ĺܺõĘӱ������İ��y�ւ}��׃�����������y�r��������߄��кܺõ�ָ�����ã�Ͷ�Y�߿��Ը������ijւ}����׃�����Д��������څ�ݵą����� ��Ʊ�Ј����g�ӵĵā�Ӱ푰��y�Ј����߄���r��

�����ɖ|���~ţ��؛���T֪�RС�������D�d ���y��؛�������Y��_��؛���T Ո�������µ�ַ��