ÿ��δ��������֪�R ÿ��δ��������Ӌ�㷽��

admin

ÿ��δ������������ָ��˾�v�꽛�I�e������δ����������̝�p��ÿ��δ����������ӳ���ǹ�˾�D���ɱ�������������˾�ĸ��������������ǹ�˾δ���ɔU�������a���ǿɷ������Ҫ���|���A���cÿ�Ƀ��Y�aһ�ӣ���Ҳ��һ������ָ�ˡ�

δ���������Ѓɂ�����ĺ��x��һ�������Ժ���ȷ����������������δָ���ض���;���������Y�aؓ�����е�δ���������Ŀ��ӳ����I��ĩ�ښv��Y�����δ������������~������ؓ���t����δ���a��̝�p��

ÿ��δ����������Ӌ�㹫ʽ�飺

ÿ��δ������������I����δ�����������~÷���ɱ�

�䌍��ÿ��δ����������ԓ��һ���m�ȵ�ֵ������Խ��Խ�á����֪����δ���������L�ڷe�۶������䣬�϶��Ǖ��Hֵ�ġ����磬���Oһ�����й�˾��“ÿ��δ��������”���_5Ԫ���ϣ������Ȳ��U�������a������ýo�ɖ|�ּt���@�ӵĹ�˾�\�Iһ�����І��}�ġ�

һ��أ����й�˾�ڮ��ڷ����������ܱ���ÿ��δ����������0.5Ԫ���ϣ����w��ԓ���DZ��^�����ġ�

���ÿ��δ�����������㣬������ؓ�����t��˾���О���L�U���e��

����ÿ��δ����������ӳ���ǹ�˾�v���ӯ���̝�p�Ŀ��e�ۣ���ˣ�����������挍�ط�ӳ��˾�Ěv��L����~��̝�p��Ҳ�Sij�ҹ�˾�F�ڵ�ÿ���������3ë�X��������ÿ��δ���������s��-2Ԫ���t�ԬF�ڵ�ӯ��ˮƽӋ�㣬ԓ��˾������Ҫ7�����ҵĕr�g�����܌��@һ̝�p“�ڶ�”��ƽ��֮���п��ܽo�ɖ|�ṩ�ּt�C�����@�����f��ԓ��˾�����a�@һ̝�p�ڶ���7���У����Ǜ]���Y��ּt�ġ�

�@��߀Ҫ�e���һ�£�ÿ��δ���������ֵؓ��ԭ��������������Iȫ�����������棬�ڃ�����֮��߀��һ������������^�̡�

δ���������������������δ������������ȡӯ��e����ȡ����𣭑�����ͨ�ɹ����ȵȷ���֮��ʣ��IJ���δ����������

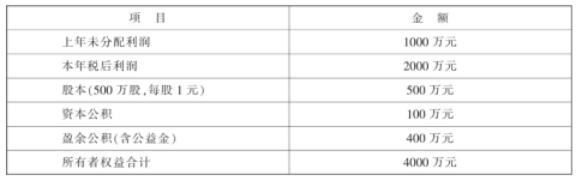

����1��ij��˾��K��������ǰ�����P�Y�����±���

ԓ��˾�Q�������갴Ҏ������15����ȡӯ��e��������𣩣��l����Ʊ����10�������ɖ|ÿ��10�ɿɵ�1�ɣ������Ұ��l�Ź�Ʊ������Ĺɔ��ɰl�F�����ÿ��0.1Ԫ��

���O��Ʊÿ���Ѓr�cÿ�Ɏ���rֵ���������Pϵ���t

��ȡӯ��e��2000×15����300���fԪ��

�F�������500×��1��10����×0.1��55���fԪ��

δ�����������~��1000����2000��300��2000��55����645���fԪ��

ÿ��δ���������645÷500��1.29Ԫ����

���O��Ʊÿ���Ѓr�cÿ�Ɏ���rֵ���������Pϵ���t

��ȡӯ��e��2000×15����300���fԪ��

�F�������500×��1��10����×0.1��55���fԪ��

δ�����������~��1000����2000��300��2000��55����645���fԪ��

ÿ��δ���������645÷500��1.29Ԫ����