��ֵ��Ͷ���T����ͨ��1��

�����ҽ���������Ҋ�ijɱ�ƽ�����Ժ̓rֵƽ������������ֵ��ͶҲ�dz�Ҋ��һ�N���������^��ֵ��Ͷ�����ǰ���PE��PB��ROE��ؔ��ָ�ˁ�Q����Ͷ����εĹ�ֵ��Ͷ�����dž����Ӵ���ijһ�ֵ��ֹͣ��Ͷ��С��ijһ�ֵ�͆��Ӷ�Ͷ��

�҂�߀�ǁ��������w�����������˸���ƽ����̎�픵�����҂���2012��1��4���_ʼ��ÿ�춨Ͷ��2018��8��6�����Ü���300ָ������˵���ÿ�춨Ͷ100Ԫ����ô5��ඨͶ��������18618Ԫ������������11.61%���f���ڲ�������

����҂��Qһ�N������ֻ�ڜ���300�ļә���ӯ��С��9-20�r�Ŷ�Ͷ�������@��ֵ�Ղ}��

��ô�҂����^������ܿ������l��Խ������������Խ������PE����9�ĕr�����������ʌ����������1603����������ֻ��230�������՝M��l��������ֻ��14%��Ҳ�����f��86%�Ľ�������鲻�M��PEС��9���ǿՂ}�����@�ӵ��������mȻ��������ӯ���~����������10385Ԫ����PE�ֵ=12��1/3������PE�ֵ��12�r�mȻ�������ʲ�31.95%�����������~�_����ߵ���

���@���������҂�Ҳ���Կ�������Ͷ�ֵ������Ҫ��Խ��Խ����̫�ߵ��ֵ��Ȼ����������������^�������������½����҂�Ҫ�҂�ƽ��ֵ������

����һ����������PE�Ľ^��ֵ�����ֵ�����҂������vʷ���ֵ�͕��l�F����2007���ţ�Еr������300��PE���L�r�g����30-40�����Ҫ��2012�������ֵ20�����ֵ����ô��2006-2007���ţ�Л]��һ�������՝M���@���l�����������PE�Ľ^���ֵ��ߵ�20��������ô2012������н����ն��M�����@���l�������˽�Q�@�����}�����H���҂�����һ�������ֵ��

���^�����ֵ�����DZ��^һ�Εr�g�ȵ������ٷֱ����҂����@��������5��������ֵ�����ڞ�ʲô��5������Ҫԭ�����Ї�����ţ������ƽ����5��������

5��PE�ٷ�λ=������PE-5��PE��Сֵ��/��5��PE���ֵ-5��PE��Сֵ�����҂����@����ʽ�п���֪��������PE�������5��PE��Сֵ����ô�@���ٷ�λ��0���������PE����5��PE���ֵ����ô�@��ֵ��100%���҂����±��п������������ֵ��1%�r��������

���_46.41%����ӯ�����~��10582Ԫ����PE�������ֵ��20%�r����ӯ���_��26660Ԫ���ֵ���ı���������������ֵ�����ӯ��߀�����ý^��ӯ�������P�I���҂��F�ڶ��Ǖr��������������2006-2007�@�Εr�g��PE���_��PE���ֵ���Ǻ��п��ܵ���2012���Ժ��100%�Ľ�����ȫ���M���˗l����

����҂�ᘌ����C50������300�����C500�@����Ҏģָ�����������ֵ����Ͷ���Y�����������

�҂����ϱ��п��Կ������������ֵ��С��1%���������������ʲ��������C50������300�����C500������ߵ����������ֵ��20%-40%�r��������ӯ�����~������ߵ���

�҂������C50������300�����C500�Č����п��Կ����������ǽ^������߀������������������300����ͬ���ֵ�µı��F�����������C50�����C500��������ָ���Ͱl�F�����C50�IJ����������^С�������C500�IJ����mȻ�����������һ�Εr�g�ȵ����^�����������@���ߵĶ�ͶЧ����Ƿ�������M��������҂�������300�Ķ�Ͷ������߀�Dz�̫�M�����O��һ��������҂����@����ָ���Y���������Ă������ٷ�λ�Ͷ�Ͷ�Ă����Ƿ������ʕ�������������߀��ʲô�ṩ�����ʵķ��������´��҂���ӑՓ

��ֵ��Ͷ���T����ͨ��2��

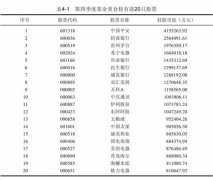

�l������ƪ������҂������C50������300�����C500����һ�����Ă�PE��5��ٷ�λ���҂���Ͷ�Ă�����ô�Y�����������������O��PE�ٷ�λ����ֵ����ô��ָ��݆�ӵ���������14.43%���������C50��19.16%�������ڜ���300��11.61%�����C500��0.05%��

���Ҳ����PE�ٷ�λ�ֵ��������������C50������300�����C500����ָ����5��PE�ٷ�λ�������ֵ���Ͳ���Ͷ����֮�x��С�ٷ�λ��Ʒ�N��Ͷ����ôͬ���ֵ��1%�ĕr������ָ��݆�ӵ�������43.74%������͆Ϊ�ָ������������������C50��55.15%������300��45.50%�����������C500��35.64%��ͬ���ֵ�O��1%�mȻ�������^��������Ͷ�Δ���348����ֻ��21%�����ӷ����ֵ�l��������ӯ���Ľ^��ֵ15221Ԫ�����������ֵ�����ٵ����������ӯ����ߵ������ֵ�_��5%�ĕr����29571Ԫ������������������һָ���ķ�����С�����C50��31673Ԫ�����ڜ���300��25718Ԫ�����C500��20658Ԫ���@Ȼ����ָ��݆�ӵķ��������]���҂��AӋ�ĕ����^��õ�һ��ָ����Ͷ��

��

�䌍�@�N�F��������Ͷ�Y�бȱȽ�����Ҳ�����f�ׂ��˵�݆�ӵĽY������������ô�O���������y���^���F��õ�һ���˵����@���f��ָ��݆�Ӷ�Ͷ�y���]���x�����䌍���ǵ������Եķ����@�����}���҂��͕��l�F�����҂���Ͷ�_ʼ�ĕr��������֪��5����Ă�ָ���Ķ�ͶЧ������õ�������⿴��5������C50��Ч����þͷŗ�����ָ������ô�ͷ�������Ͷ�Y�еĴ����͵�˕r�g��

�҂��ٓQһ�N��������C��ָ��݆���Ƿ���Ч������҂����Y��ƽ���ֳ�����ͬ�r��Ͷ����ָ������ô�����ֵ����ָ��ƽ��������16474Ԫ����������10.28%������ָ��݆�ӵ�������23557Ԫ����������14.43%���@Ȼ݆�Ӷ�Ͷ��Ч��߀�ǃ�����ָ��ƽ����Ͷ����Ҳ�����������ֵ�����µ���ָ��݆�Ӿ�������ָ��ƽ���������ֵ�_��20%����r������ָ��݆�Ӷ�Ͷ��ӯ��26315Ԫ��������24.52%����������ָ��ƽ����Ͷ��ӯ��27086Ԫ�������ʵ�37.10%��

������ӑՓ���҂����Եõ�һ���YՓ����ֵ݆�Ӷ�Ͷ���ڴ���r�����٘˵ĵ�ƽ����Ͷ����Ҳ�����F��ݔ��֮������ݔ���͘˵�ָ�������һ�̵ı��F���ஔ����Pϵ����Ͷ500֮�������@�Εr�g����ݔ����Ҫԭ���������2018��8�³�500�Ĵ�����µ���

��ô�҂���α����@�N��r�����҂��´���ӑՓ

��ֵ��Ͷ���T����ͨ��3��

��ƪ�҂��f������ʹ��ͨ�^��ָ����ֵ݆�Ӷ�Ͷ����Ȼ���y���A��õĆ�ָ����Ͷ����ô���҂�߀��ʲô�k������������������҂���������҂��ڹ�ֵƫ�͵ĕr���Ͷ����ֵƫ�ߵĕr����Ͷ������Ͷ�������f߀�������@���������҂���������ֵ100%�ĕr��Ͷ0���~����������ֵ0%�ĕr��Ͷ100%�ķ��~����������ֵ30%�ĕr��Ͷ70%�ķ��~����r���l��ʲô׃������

߀�������@���������ÄӑB���~��ָ��݆�Ӷ�Ͷ���ɱ���90389.81Ԫ����2018��8��6�������rֵ��118935.55Ԫ����ӯ����28545.74Ԫ���������ʞ�31.58%������һ������ָ��ƽ����Ͷ����ֵ20%�r��ӯ��27086Ԫ��������37.10%������ָ���M�}݆�Ӷ�Ͷ�����ֵ5%���ֵ�����Ŀ�ӯ��29571Ԫ��������36.37%Ԫ���䌍������������ӑB���~�Dz����ں�ҕ�R��������ɷN�����ҵ�������ֵ20%��5%�ⲻ�����^�ȔM�ϵ�������ֻ���^�ӑB���~��Ҫÿ��Ӌ����ÿ�ζ�Ͷ���~���Dz��_���ġ�

��

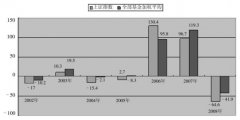

���ϵ�ӑՓ���Ǽٶ���Ͷ��2018��8��6�յ�ǰ���µõ����������Ͷ���ǽ������@�����������҂���һ����εĻ������ٶ����C50������300�����C500����εĶ�Ͷ����ô���ψD���҂����Կ����������Ă�ָ����Ͷ��2015���ϰ���������ʶ��_����߷�����2015��6��8�������C50�Ķ�Ͷ�����ʞ�98.23%������300�Ķ�Ͷ�����ʞ�112.42%�������C500�Ķ�Ͷ�����ʸ��_179.72%��������2018��8��6�����ֶඨͶ��3������Y�����C50�Ķ�Ͷ�����ʵ���19.17%������300����11.62%�����C500�����˅^�^��0.05%������һ��֮�b�͕����F��Ͷ7���̝�p�ĬF������

�mȻ�҂��ñM�˸��N�k�����ƺ����@���Y���������������������ԭ���������µ�Ͷ��ķ��~����������Ͷ�ɱ���ռ���S���r�g������Խ��ԽС�������҂�ÿ���¶�Ͷһ������ôһ����҂�Ͷ��һ����ռ����1/12=8.3%�������5�����Ͷ��һ������ôռ��ֻ��1/60=1.67%�����ټ���ָ�������µ������治���½�����̝�p�Ǵ��������

�҂�����f�^���Ї����д��������ص����ڬF���������f�����һ��ţ�аl����2015���ϰ���������ǰ��4�f�|�����2009��������ǰ�ǹə���øĸ��2006-2007��Ĵ�ţ����һ��ƽ����5�����������LҲ�����^7�������^�҂����������Ļ�������ε�ֹӯ���������ڿ����淭�������ߏ������ʵ��_60%-80%�r�_ʼֹͣ��Ͷ�����H�����҂�������ָ���Ķ�Ͷ��r�����C50���ڶ�Ͷ��2015��3��27�տ������ʳ��^60%��2015��4��16���_��80%�������2015��6��8���_��98.23%������300����2015��3��23���_��60%��4��14���_��80%��5��25���_��100%�������6��8���_��112.42%�������C500��2015��3��2���_��60%��2015��3��20���_��80%��4��3���_��100%��2015��6��12���_���˯����191.26%�������Ă�ָ����������2015��3�·��_ʼ�_��60%����������3-4�·��_��80%��4-5�·��_��100%��6�·��_����������ֵ�����Բ�����C50�͜���300��ߎ������������Ըߵ����C500���ֵ�����˃ɷ��������x��õĕr�C�˳��ɞ鶨Ͷ��һ���dz���Ҫ�Ć��}����Ͷ���_ʼ���Բ���r������Ͷ�ĽY��һ��Ҫ��r��

�����҂��Ķ�Ͷ�������@���D��Ҳ���Կ��������C50�͜���300ָ���Ķ�Ͷ�����������دB�������@������excel�е�correl���Pϵ���������������@��һ����-100%��100%֮�g�Ĕ�����100%�f����ȫ��ͬ��-100%�f����ȫ�෴����2007��1��4�յ�2018��8��6��������300�����C50�����Pϵ�����_96.77%��������300�����C500�����Pϵ����64.71%�����C50�����C500�����Pϵ��ֻ��45.98%�����Pϵ��ԽС���M�ϵ�Ч��Խ����

���Yһ�¹�ֵ��Ͷ��

���������ֵ�Ĺ�ֵ��Ͷ��߀���ÄӑB���~�Ĺ�ֵ��Ͷ���ڴ���r�¶�����Ч������Ҳ��Ҫ�^�ȃ������»y��r�ܺÌ��H�����������N��ֵ���������Ч�ķ�������Ч�����˳�������؝���Ϳ֑��@�ɂ����Ĕ����ǹ�ֵ��Ͷ��������Ͷ�Y�����P�I��

�����ɖ|���~ţ�W�����D�d ��ֵ��Ͷ���T����ͨ Ոע�����µ�ַ��