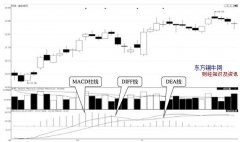

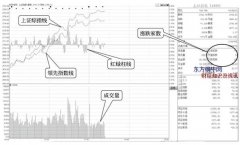

Ͷ�Y���ֵ�ʮ���x��ԭ�t

admin

�r(ji��)���F����Ʊ���S������ֵ����?y��n)��������ܴ���������Ĺ�˾�����S˹����ܽ^ُ(g��u)�I(m��i)�@�(l��i)��Ʊ�����������ăr(ji��)���ϻص���ӯ��ˮƽ�������҂�ͨ������(hu��)���·������ӻ�ȼ�֧���^(gu��)�ֵăr(ji��)��ʲôͶ�Y��Ҫ��ӯ��֧���^(gu��)�ֵăr(ji��)���أ���?y��n)�?d��ng)һֻ��Ʊ�µ� 50% ֮������횻��� 100%���������֮ǰ�ēpʧ��

�ڶ��x��ԭ�t——���_(k��i)���r(ji��)�ɡ�

һЩ�����r(ji��)�Ĺ�Ʊ���S��ֵ�ǂ�(g��)�X(qi��n)����?y��n)���Щ��˾����ƽӹ�Ĺ�˾���?w��n)�}���ڣ�һ��(g��)ƽӹ�Ĺ�˾��(hu��)һֱ����ƽӹ

�����x��ԭ�t——�Ժ����ăr(ji��)��ُ(g��u)�I(m��i)�m�����L(zh��ng)�Ĺ�Ʊ��

�õ�Ͷ�Y�ߌ�(du��)��(y��ng)ԓ�dz��L(zh��ng)�ʸ�����ӯ�ʵĹ�˾������ُ(g��u)�I(m��i)����Ұ���(l��i)��Ʊ��ֻȥ������Щ��һ�㡹�(l��i)�Ĺ�Ʊ�������f(shu��) 13% �ij��L(zh��ng)�ʣ��������벚Ŀ���Ƀr(ji��)�� 10 ����ӯ�ʡ�����@��(g��)��һ�㡹�Ĺ�Ʊ�ܱ��� 5 ����@�ӵı��F(xi��n)��������Ͷ�Y��Ը��֧�� 15 ������ӯ�ʣ���ô�����ĵ�Ͷ�Y�߾͕�(hu��)�� 5 ��֮�g�@�� 20% ���껯�����ʡ�

�����x��ԭ�t——���}Ͷ�Y��

��(du��)�ڡ����¶��ϡ��L(f��ng)���Ͷ�Y�ˣ�����ϲ�gͶ�Y����Щ�������Ì��ԵĹ�˾��ֻҪ���й�����ǰ;������ʯ���@�C(j��)������B�i�����и��I(y��)����������(hu��)�M(j��n)��Ͷ�Y������(du��)�ڡ����϶��¡��L(f��ng)���Ͷ�Y�ˣ�������(hu��)���о����^��(j��ng)��(j��)���(sh��)��Ȼ���ҵ�ʲô�ИI(y��)�����ڮ�(d��ng)ǰ�Ľ�(j��ng)��(j��)�h(hu��n)���аl(f��)չ���ã�������@Щ�ИI(y��)���x����w�Ĺ�˾�����S˹������nj��@�����L(f��ng)����ղ��

�����x��ԭ�t——현�(sh��)���顣

�l(f��)�F(xi��n)�˃r(ji��)�������ӯ���挍(sh��)����(j��ng)�I(y��ng)��(w��n)���Ĺ�˾�����S˹��(hu��)���ĵ،���{��Ͷ�Y�M�ϡ���t������Ը�e(cu��)�^(gu��)�@Щ��(j��ng)��(j��)�������S�IJ��֡�

�����x��ԭ�t——����A���^�m(x��)���ܡ�

���S˹ϲ�g�I(m��i)�˹�Ʊ�Ժ�һֱ���У���?y��n)��@�ӿ��Ա������~���Y�������U�{���~���Y�������f(shu��)���@�N���I(m��i)�롢���С���Ͷ�Y���Կ��Խ��ͽ��׳ɱ����p�������l���������l(f��)��ʧ�`�����x����߀��С�ĕr(sh��)���S˹�Ͳ�ֹһ�εظ��V��������r(sh��)����ͽ�ڵġ�

�����x��ԭ�t——��ҕ��ҕ�R��

��X���g(sh��)�İl(f��)չʹ��Ͷ�Y���^(gu��)���P(gu��n)ע�^(gu��)ȥ�o(w��)�F�Ĕ�(sh��)��(j��)���˂��ā�(l��i)�](m��i)����F(xi��n)��һ�ӣ������ڏ��^(gu��)ȥ��δ��(l��i)���A���ֵĚvʷ�����Ѓr(ji��)ֵ�Ŀ��Y(ji��)���ǣ��vʷ�ā�(l��i)����(hu��)һ�ɲ�׃���؏�(f��)�^(gu��)ȥ��1929 ������֮��� 25 �꣬�˂�һֱ�����ƱͶ�Y����?y��n)���������һֱ���ں�ҕ�R���Ј�(ch��ng)����������

�ڰ��x��ԭ�t——Ͷ�Y�ڃ�(y��u)��Ĺ���ӡ�

���S˹ϲ�gͶ�Y����Щ����Ĺ���ӣ����� AIG �ĝh��·���ֲ���

�ھ��x��ԭ�t——��(ji��n)�ֵ��ס�

�� 1 �ꡢ3 ������ 5 ��ĕr(sh��)�g������Ʊ��Σ�U(xi��n)�ģ����Ƿ��� 10��15 ��s�Dz�ͬ�ľ���

��ʮ�x��ԭ�t——�ȴ�����r(ji��)��ij��F(xi��n)��

����һ�ҹ�˾��������Ƀr(ji��)̫�߲����m���Ǿ���Ҫ���ĵȴ��r(ji��)����䡣������ÿ�꽛(j��ng)����(hu��)�����Ĵθ�׃�Լ����^�c(di��n)���@�̈́�(chu��ng)���˿����I(m��i)�M(j��n) IBM��Ӣ�ؠ��ͻ��յȹ�˾��Ʊ�ęC(j��)��(hu��)�����⣬�r(sh��)���r(sh��)���F(xi��n)������Ҳ��֔(j��n)��Ͷ�Y����õ����ѡ����S˹���f(shu��)�ģ������Е�(hu��)��ٍ�ܶ��X(qi��n)��ֻ���^(gu��)�Ǖr(sh��)�ܶ��˶��](m��i)�����R(sh��)����

Ͷ�Y���ֵ�ʮ���x��ԭ�t

Ͷ�Y���ֵ�ʮ���x��ԭ�t