䓲����M(f��i)�c�̶��Y�a(ch��n)Ͷ�Y֮�g���P(gu��n)ϵ

admin

��F�ИI(y��)�LJ�(gu��)��(j��ng)��(j��)��֧���a(ch��n)�I(y��)���P(gu��n)ϵ����(gu��)Ӌ(j��)�������ڇ�(gu��)��(j��ng)��(j��)��ռ�в�������ĵ�λ����F����һ��(g��)�������ИI(y��)���ܺ��^��(j��ng)��(j��)��Ӱ��^���������콛(j��ng)��(j��)�w�Ľ�(j��ng)�(y��n)���������ڰl(f��)չ�A�κͮa(ch��n)�I(y��)�Y(ji��)��(g��u)��ͬ��䓲����M(f��i)��(qi��ng)�������@��ͬ�ġ��ڹ��I(y��)�����ں������A�Σ�䓲����M(f��i)��(qi��ng)�ȳʬF(xi��n)Ѹ������څ��(sh��)�������˹��I(y��)�������A�Σ�䓲����M(f��i)��(qi��ng)�Ȍ��S����һ����ˮƽ�ϣ�֮��䓲����M(f��i)��(qi��ng)�Ⱦ����½���

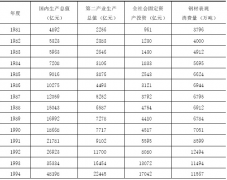

һ����ԣ�䓲Įa(ch��n)�N���c��(gu��)��(n��i)���a(ch��n)��ֵ�Լ��̶��Y�a(ch��n)Ͷ�Y�����^��(qi��ng)�����P(gu��n)�ԡ�һ��(g��)��(gu��)��䓲����M(f��i)���cԓ��(gu��)��(gu��)��(j��ng)��(j��)�l(f��)չ?f��n)�r�����I(y��)���M(j��n)�̑�(y��ng)��(d��ng)�������P(gu��n)��䓮a(ch��n)�������M(f��i)�����w���c��(gu��)��(n��i)���a(ch��n)��ֵ��һ�������������L(zh��ng)����(gu��)��(n��i)���a(ch��n)��ֵ�Ľy(t��ng)Ӌ(j��)��(g��u)�ɿ��Էֽ���һ�a(ch��n)�I(y��)���r(n��ng)�I(y��)�����ڶ��a(ch��n)�I(y��)�����I(y��)�ͽ����I(y��)���͵����a(ch��n)�I(y��)������(w��)�I(y��)�����@Ȼ���ڶ��a(ch��n)�I(y��)��ʹ��䓲����ܼ����ИI(y��)�����҇�(gu��)䓲ĵ����M(f��i)�������L(zh��ng)�У��̶��Y�a(ch��n)Ͷ�Y�����L(zh��ng)���˷dz��P(gu��n)�I�����á�������֪���c��(gu��)����ȣ��Ї�(gu��)�ć�(gu��)��(n��i)���a(ch��n)��ֵ��(g��u)���У����M(f��i)������(y��n)��ƫ�ͣ������ڇ�(gu��)��(n��i)���a(ch��n)��ֵ�����L(zh��ng)��Ҫ��ه�̶��Y�a(ch��n)Ͷ�Y�����L(zh��ng)���̶��Y�a(ch��n)�г��^���б��ʹ�ô���䓲ģ��������ڹ̶��Y�a(ch��n)�ij��������L(zh��ng)�ųɾ����҇�(gu��)��F�ИI(y��)�ĸ������L(zh��ng)����ˣ��о�䓲Ŀ������c�̶��Y�a(ch��n)Ͷ�Y֮�g���P(gu��n)ע��Ҳ���о�䓲Ŀ������c���^��(j��ng)��(j��)����Ҫ��(n��i)�ݡ�

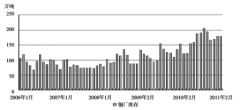

�ڱ�5—1�У���(gu��)��(n��i)���a(ch��n)��ֵ���ڶ��a(ch��n)�I(y��)���a(ch��n)��ֵ�Լ�ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y����ָ��(bi��o)�����î�(d��ng)ǰ�r(ji��)��δ��(j��ng)�r(ji��)��ˮƽ�{(di��o)����䓲ı��^���M(f��i)����ָ“��(gu��)��(n��i)��䓮a(ch��n)����������M(j��n)������䓲ă��M(j��n)����”��ԓ�����ĺ�̎�ǿ��Ա����(gu��)��(n��i)䓲����a(ch��n)�y(t��ng)Ӌ(j��)���؏�(f��)Ӌ(j��)���ȱ�ݡ��ĈD5—3�п������@�ذl(f��)�F(xi��n)��䓲ı��^���M(f��i)���c��(gu��)��(n��i)���a(ch��n)��ֵ�̶��Y�a(ch��n)Ͷ�Y�ʬF(xi��n)���@��څ��(sh��)һ���ԡ�

�D5—3������(j��ng)��(j��)ָ��(bi��o)�c䓲ı��^���M(f��i)���߄�(sh��)���^

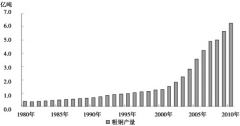

�����M(j��n)һ����������֮�g���P(gu��n)ϵ�����Ԍ�(du��)��5—1�еĔ�(sh��)��(j��)�M(j��n)�лؚwӋ(j��)��õ����P(gu��n)ϵ��(sh��)���y(c��)��Y(ji��)������������^��(j��ng)��(j��)ָ��(bi��o)֮�g�����P(gu��n)����0.98���ϣ�������^��(j��ng)��(j��)ָ��(bi��o)�c䓲����M(f��i)֮�g�����P(gu��n)�Զ��ӽ�0.98����˸ߵ����P(gu��n)ϵ��(sh��)����ֱ����҇�(gu��)���ٰl(f��)չ�Ľ�(j��ng)��(j��)��(du��)䓲����M(f��i)����ه�ԡ��M(j��n)һ�����҂����Ը���(j��)�D5—3�еĔ�(sh��)��(j��)Ӌ(j��)����̶��Y�a(ch��n)Ͷ�Y�c䓲ı��^���M(f��i)����ɢ�c(di��n)�D�Լ��M�Ͼ��Է���ʽ���M�ϽY(ji��)���ľ��Է���ʽ�飺y��0.2904x��5778.2���M�ϽY(ji��)����R2��0.9727���f������֮�g�����^��(qi��ng)�ľ������P(gu��n)��Ҋ�D5—4��

�D5—4���̶��Y�a(ch��n)Ͷ�Y�c䓲ı��^���M(f��i)��֮�g�ľ����P(gu��n)ϵ

�̶��Y�a(ch��n)Ͷ�Y�ڇ�(gu��)��(n��i)���a(ch��n)��ֵ��ռ��(j��)�dz���Ҫ�ı��أ������F�ИI(y��)�ľ���̶��c��(j��ng)��(j��)���L(zh��ng)�����������P(gu��n)�����w���ԣ���(d��ng)��(j��ng)��(j��)��(qi��ng)�ŏ�(f��)�K�����L(zh��ng)�r(sh��)����F�ИI(y��)Ҳ�M(j��n)���^�߾����B(t��i)����֮����(d��ng)��(j��ng)��(j��)���L(zh��ng)�ٶ������ž��r(sh��)����F���I(y��)����̶�Ҳ����(y��ng)�M(j��n)���½�ͨ����

1991��1993�꣬�̶��Y�a(ch��n)�B�m(x��)����������L(zh��ng)��䓲ĵ����M(f��i)���L(zh��ng)����1993���_(d��)��45����1991����ׇ�(gu��)��(n��i)�ݼy䓡����ĵăr(ji��)�����1700Ԫ/����1993�����У��r(ji��)���ѽ�(j��ng)�p�pͻ��4000Ԫ/����1991�꣬��(gu��)��(n��i)䓲Įa(ch��n)����5638�f������һ·�߸ߵăr(ji��)��̼��£�1994��Įa(ch��n)���_(d��)��8648�f���������(n��i)�a(ch��n)��������50����

1994�꣬��(gu��)��(n��i)ͨ؛��Û�ʸ��_(d��)20�����ϣ���(j��ng)��(j��)�^��ľ��挧(d��o)���������ò����_(t��i)��(qi��ng)Ӳ�ĺ��^�o�s���ߣ��̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)���M(j��n)����6����½��ڡ�䓲���������1994�ꡢ1995������ж���ؓ(f��)���L(zh��ng)���r(ji��)��һ·���䡣1999���°��꣬��(gu��)��(n��i)�ݼy䓡����ĵăr(ji��)�������ÿ��2200��Ԫ���ڃr(ji��)�����ı����£�䓲���I(y��)�U(ku��)���Ą�(d��ng)������ʧ����F�ИI(y��)�Ĺ̶��Y�a(ch��n)Ͷ�Y�B�m(x��)5��ؓ(f��)���L(zh��ng)��1996��1998���(gu��)��(n��i)�Ԯa(ch��n)䓲Įa(ch��n)�����L(zh��ng)�ʷքeֻ��4����7����7.5����

2000���_ʼ���̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)���ֳ��F(xi��n)�B�m(x��)4�겻����ߵľ��棬���^��(j��ng)��(j��)���M(j��n)�뾰���A�Ρ�2001�꣬䓲��������L(zh��ng)��Ѹ�ٻ�����30�����ϣ������ڽ����ă����(n��i)���L(zh��ng)�ʱ�����20�����ϡ�����������(d��ng)���o���L(zh��ng)�ʽ��͵ď�(f��)�������£�䓃r(ji��)���F(xi��n)�����@������2004��3�£��ݼy䓡����ĵăr(ji��)��һ���ֵ���4000Ԫ/������(sh��)�P(gu��n)��䓲ăr(ji��)���_ʼ�߷�(w��n)��������������F��I(y��)����(r��n)�ʴ�����2002��2004�꣬��Ҏ(gu��)ģ����FͶ�Y�ֳ��F(xi��n)�ˣ���(j��ng)�^����Ľ��O(sh��)�������2005���2006�꽨��Ͷ�a(ch��n)��2005���2006�꣬��(gu��)��(n��i)�Ԯa(ch��n)䓲������L(zh��ng)�ʷքe�_(d��)����28.36����23.41������(gu��)��(n��i)��F�a(ch��n)��Ѹ�ٔU(ku��)����������2006��һ�e��׃���҇�(gu��)����䓲ă��M(j��n)�ڵĚvʷ���״Ό�(sh��)�F(xi��n)��䓲ă����ڡ�

2004�꣬��(d��ng)��(j��ng)��(j��)�^������^�_ʼ�@�F(xi��n)�r(sh��)�����^��(j��ng)��(j��)�����_ʼ�D(zhu��n)��ľo�����ڇ�(gu��)�H��(j��ng)��(j��)�^�m(x��)���L(zh��ng)�ı����£���(gu��)��(n��i)���خa(ch��n)��䓲ij��ڃɂ�(g��)݆�Ӹ����\(y��n)�D(zhu��n)���ڶ��a(ch��n)�I(y��)�͇�(gu��)��(n��i)���a(ch��n)��ֵ���f�\(y��n)��������ͨ���С��̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)����2006���_ʼ������䣬�ܴ�Ӱ푣���(gu��)��(n��i)䓲��������L(zh��ng)��Ҳ�_ʼ���䡣���ǣ�һ�������ڹ̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)�����f�S����20�����ϣ���һ����䓲ij�������ď�(qi��ng)�����L(zh��ng)Ҳ��(du��)�����(gu��)��(n��i)䓲Ĺ������������˺ܴ��ؕ�I(xi��n)��Ȼ�����@һ�ж���?y��n)?008���°���Ľ���Σ�C(j��)�Ȼ��ֹ��2008�꣬������^��(j��ng)��(j��)ָ��(bi��o)��䓲����M(f��i)�����L(zh��ng)�ʶ����@�M(j��n)�����½�ͨ����