�F�Vʯ�r(ji��)������δ_�����أ� ��ʲô��F��I(y��)����F�Vʯ�r(ji��)���P(gu��n)ע

admin

��ʲô��F��I(y��)����P(gu��n)ע�F�Vʯ�ăr(ji��)���أ����ȣ��F�Vʯ��䓲����a(ch��n)��Դ�^��ռ����F��Ʒ�ɱ������ɶࣻ��Σ��c���F�M(f��i)������M(f��i)��܈��M(f��i)���a(ch��n)Ʒ���ռ��S���M(f��i)��ͬ������r(ji��)��׃��(d��ng)Ӱ�����@����䓏S��˿��Ƶ����a(ch��n)�ɱ����F�Vʯ�r(ji��)��(du��)��F��Ӱ���ֱ�ӵģ��ҟo��ͨ�^���a(ch��n)��ˇ��������F�Vʯ�������F�Vʯ�r(ji��)���Լ�����(y��ng)����׃����(hu��)�S�����a(ch��n)���ӌӂ���(d��o)����Ӱ�����(g��)��F�ИI(y��)����ˣ����Ժ����䏈���f���������F�Vʯ�YԴ�����������������Ї�(gu��)��F�ИI(y��)�����}��

��ô�F�Vʯ�r(ji��)��������δ_�����أ�

�����Ї�(gu��)��F�a(ch��n)�ܿ������ӣ�����(gu��)��(n��i)�F�Vʯ���|(zh��)�����ϟo���M�������Ї�(gu��)ÿ��������M(j��n)���F�Vʯ���҂��Q�c��(gu��)�����a(ch��n)��I(y��)��Մ�О��F�VʯՄ�У��c�״���F���^��ͬ�ö��ĺϼs�r(ji��)����L(zh��ng)�f(xi��)�r(ji��)��

2010���F�VʯՄ���У���ˮ�ӹȡ����غͱغͱ�������V��(li��n)�ֽK�Y(ji��)�˴�ǰ�ш�(zh��)����40����F�Vʯ�L(zh��ng)�f(xi��)���r(ji��)�C(j��)�ƣ��D(zhu��n)������ڵ��c�F(xi��n)؛�Ј�(ch��ng)���^�ļ��ȶ��r(ji��)�C(j��)�ƣ��V�I(y��)���^�غͱ���2010��3��30�������������c�������͑��_(d��)���F�Vʯ�f(xi��)�h���Ը��Q����ڵăr(ji��)��f(xi��)�hȡ���������ȃr(ji��)���ͬ��ͬ�գ���ˮ�ӹ����P(gu��n)ؓ(f��)؟(z��)�˱�ʾ���f���L(zh��ng)�f(xi��)�C(j��)���ѽ�(j��ng)��������ˮ�ӹȌ���ȡ���ȶ��r(ji��)ģʽ����Ŀǰ����(gu��)�H�ϱ��^��Ӱ������F�Vʯָ��(sh��)�����N���քe��������Դ�YӍ��Platts��������ָ��(sh��)���h(hu��n)���Ӎ��TSIָ��(sh��)�Լ����ٌ�(d��o)��(b��o)��MBIOָ��(sh��)�����ȶ��r(ji��)Ҫ���ԬF(xi��n)؛�Ј�(ch��ng)��(sh��)�r(sh��)׃���ĵV�r(ji��)�酢�գ�ÿ����(g��)�´_��һ��ƽ���r(ji��)����䓏S�c�Vɽ�g�M(j��n)�нY(ji��)�㡣���ȃr(ji��)��ą���(bi��o)���ѽ�(j��ng)�����������Ʒλ62�������u���F�Vʯ�F(xi��n)؛�����r(ji��)��Ҳ�����Դ˞����(zh��n)������ָ��(sh��)��

���F�Vʯ���a(ch��n)��r�����������F�Vʯ���o�S������(du��)���У�ǰ�����F�Vʯ����(y��ng)�̱غͱ��ء���ˮ�ӹȡ����صV�I(y��)ռ���Ј�(ch��ng)���~��70�����u�������^��ĉŔ���(y��u)��(sh��)�������h�r(ji��)�����dz���(qi��ng)��ͬ�r(sh��)���҇�(gu��)���F�Vʯ�a(ch��n)��������������L(zh��ng)��2008���҇�(gu��)�F�Vʯԭ�V�a(ch��n)���_(d��)��7.8�|����ͬ�����L(zh��ng)12�����@���в��]�а���һЩС�Vɽ�Įa(ch��n)���������҇�(gu��)�F�V�YԴ�����ҷֲ���������̽���F�V��(ch��)���У���������������Ʒλ�͡��_�ɗl�����ˣ��҇�(gu��)��F���I(y��)�İl(f��)չ��(du��)�F�Vʯ�M(j��n)�ڵ���ه�̶Ⱥܴ�����ه�̶���������

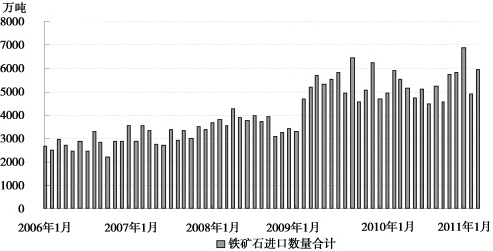

���F�Vʯ���M(f��i)��r�������҇�(gu��)����F���a(ch��n)���(gu��)��Ҳ���F�Vʯ���M(f��i)���(gu��)�����Q��“ȫ�����Fʯ”���Ї�(gu��)��Ŀǰ�������F�Vʯ�Ј�(ch��ng)����I����2000���ԁ����S����(j��ng)��(j��)���ٰl(f��)չ���҇�(gu��)��(du��)���F�Vʯ�����������ӣ���(gu��)��(n��i)�a(ch��n)���o���M��������F��I(y��)��Ҫ�����M(j��n)���F�Vʯ������҇�(gu��)�M(j��n)���F�Vʯ�Ĕ�(sh��)���B���f�����M(j��n)����ռ�������ı���������ߡ�1999�꣬�M(j��n)���F�Vʯռ���������28�����ң�2008�꣬�҇�(gu��)�M(j��n)���F�Vʯ�_(d��)��4.4�|����ͬ�����L(zh��ng)15.8����ռ�ȿ��������_(d��)��58.9�����҇�(gu��)�ѳɞ������������F�Vʯ�M(j��n)�ڇ�(gu��)�����P(gu��n)������2010��12���҇�(gu��)�F�Vʯ�M(j��n)��ͬ���½�6.6����5808�f(w��n)����ȫ���6.2�|����ͬ��������600�f(w��n)�����½����Ȟ�1.4�����D3—2��2006��2010���(gu��)��(n��i)�M(j��n)���F�Vʯ��(sh��)����

�D3—2��2006��2010���(gu��)��(n��i)�M(j��n)���F�Vʯ��(sh��)��

��(gu��)��(n��i)Ʒ��(j��)ƫ�ͣ����첻�㣬��(gu��)����^�Ŕ࣬�����Ƽs����(d��o)���҇�(gu��)�F�Vʯ�M(j��n)�ڃr(ji��)��һ����^һ�ꡣ2003��֮ǰ���҇�(gu��)�M(j��n)���F�Vʯ���r(ji��)�����S����30��Ԫ/�����ҡ��˺��S������Ŀ������L(zh��ng)���r(ji��)��Ҳ����������2004���҇�(gu��)�F�Vʯ�M(j��n)�ھ��r(ji��)�����_(d��)����60��Ԫ/����ͬ�ȷ���1����2005���F�Vʯ�L(zh��ng)�څf(xi��)�h�r(ji��)�ϝq��71.5����2006�ꡢ2007����ϝq���������pС���քe�_(d��)��19����9.5����2007���҇�(gu��)�M(j��n)���F�Vʯ���r(ji��)�s��88��Ԫ/����2008���F�VʯՄ�Ѓr(ji��)�����ϝq��65������(d��ng)���҇�(gu��)�M(j��n)���F�Vʯƽ�������r(ji��)��8�·ݕr(sh��)������_(d��)��154��Ԫ/�������ļ��ȃr(ji��)���������䣬2008��וr(sh��)�M(j��n)�ھ��r(ji��)�s��90��Ԫ/�����D3—3��2006��2010���҇�(gu��)��Ҫ�F�Vʯռ�ȡ��D3—4��2001��2009���҇�(gu��)��Ҫ�M(j��n)���F�Vʯ�r(ji��)��

�D3—3��2006��2010���҇�(gu��)��Ҫ�M(j��n)���F�Vʯռ��

�D3—4��2001��2009���҇�(gu��)��Ҫ�M(j��n)���F�Vʯ�r(ji��)��

ע�����У���Ĭ˹���۵V����Ĭ˹���K�V���_���ӷ۵V���ڰĴ��������أ�

�~��ɽ�۵V���P(y��ng)�Ϸ۵V���ڰĴ������غͱ��أ�

���������۵V��������˹�۵V��Nibrasco��F(tu��n)�V���ڰ�����ˮ�ӹȣ�

��(k��)���۵V���ڎ�(k��)����Bailadila����NMDC��

�M(j��n)���F�Vʯ�r(ji��)��ĸ����ϝq��Ҳֱ��Ӱ��ˇ�(gu��)��(n��i)�F�Vʯ�r(ji��)���S����(gu��)�H�M(j��n)���F�Vʯ�r(ji��)���ϓP(y��ng)����(gu��)��(n��i)�Ј�(ch��ng)�F�Vʯ��(b��o)�r(ji��)Ҳ�ڲ����ϝq��2006�����Еr(sh��)�ӱ���ɽ�^(q��)�F�Vʯ��(b��o)�r(ji��)��600Ԫ/�����ң�2006������ϓP(y��ng)��710Ԫ/����2007������ϓP(y��ng)��1320Ԫ/������������2008��5�³��r(sh��)�r(ji��)����һ���|��1610Ԫ/���ĸ�λ���ڴ�֮��(gu��)��(n��i)�F�Vʯ�r(ji��)������������ƣ������(y��ng)�^ʣ�ĉ������_ʼ��u���䡣2008����ף���(gu��)��(n��i)��ɽ�F�Vʯ�r(ji��)���ѻ�����870Ԫ/��������2009������_ʼ����(gu��)��(n��i)�F�Vʯ�r(ji��)���ٶ��߸ߣ�����2011��5��(gu��)��(n��i)�F�Vʯ�r(ji��)�����ϝq��1200Ԫ/�����ϡ��D3—5��2006��2011���(gu��)��(n��i)��Ҫ�^(q��)�F�Vʯ�r(ji��)���߄�(sh��)��

�D3—5��2006��2011���(gu��)��(n��i)��Ҫ�^(q��)�F�Vʯ�r(ji��)���߄�(sh��)

���^ȥ�Ď����У���(gu��)��(n��i)��(j��ng)��(j��)��l(f��)չ���F�Vʯ�����������(gu��)��Ŕ���I(y��)��C(j��)��r(ji��)����(gu��)��(n��i)�V�̸��L(f��ng)��ֱ���Ƅ�(d��ng)������䓲ĵ����a(ch��n)�ɱ����ϝq��������F����Ҫԭ�ϣ��F�Vʯ�r(ji��)��ĝq����������50�����ϡ�����ÿ���F�VʯՄ�Еr(sh��)��䓲ăr(ji��)���ݼy���؛�r(ji��)��Ҳ��(hu��)�řC(j��)����(d��ng)��