����؛�������Y��_��؛���A(ch��)֪�R

����؛�������Y��_

����؛�������Y��_��؛���A(ch��)֪�R

����؛�������Y��

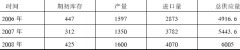

һ̖�S����؛�ϼs

����Ʒ�N �S��1̖

���׆�λ 10��/��

��(b��o)�r(ji��)��λ Ԫ������ţ�/��

��С׃��(d��ng)�r(ji��)λ 1Ԫ/��

ÿ�Ճr(ji��)�����(d��ng)���� ��һ�����սY(ji��)��r(ji��)��±5%

��ͽ��ױ��C�� �ϼs�r(ji��)ֵ��7%

�ϼs�·� 1��3��5��7��9��11��

���וr(sh��)�g ҹ�P��21:00��23:30

�ױP��ÿ��һ������9:00��10:15��10:30��11:30��13:30��15:00

������� �ϼs�·ݵ�10��(g��)������

����� ������պ��3��(g��)������

����ȼ� ���B��Ʒ�������S��1̖�����|(zh��)����(bi��o)��(zh��n)��FA/DCE D001-2012��

������c(di��n) ���B��Ʒ������ָ������}��

���ʽ ��(sh��)�サ��

���״��a A

���н����� ���B��Ʒ������

����؛

����؛�������S�齻�ט�(bi��o)�ĵĘ�(bi��o)��(zh��n)����؛�ϼs��

��һ�������Ʋݱ�ֲ��Q�S�����Ї��Ǵ�ԭ�a(ch��n)�أ�����4700����Nֲ��

�vʷ���W����������Ěvʷ�ܶ�����s��19���o(j��)���ڲŏ��Ї�������20���o(j��)30�����

�������ѱ鼰���������

�֞��D(zhu��n)����ͷ��D(zhu��n)�������1994����������ɽ����˾�Ƴ����D(zhu��n)�����݄���

�����ɞ�����@��(zh��n)�ƏV���D(zhu��n)�����Ʒ�N��2001����ȫ��Nֲ����e����46%���D(zhu��n)��

��Ʒ�N������������͢���D(zhu��n)��������a(ch��n)�^(q��)���Ї��Nֲ���Ƿ��D(zhu��n)�������

����һ�N��Ҫ�ļZ�ͼ����r(n��ng)�a(ch��n)Ʒ������ʳƷ������һ�N��(y��u)�|(zh��)�ߺ�����ֲ�ﵰ���YԴ����

��֬���������|(zh��)��̼ˮ��������w�S�ĽM�ɱ����dz��ӽ����ʳƷ���ĵ����|(zh��)������

35-45%���Ⱥ̹�������6-7����(li��n)�χ��Z�r(n��ng)�M���O�������l(f��)չ��ʳƷ���Խ�QĿǰ�l(f��)չ

�Ї��ҵ����|(zh��)�YԴ����ĬF(xi��n)�����������������������������Ҫ��ֲ���ͺ͵�����ɵ�

�ṩ����ÿ1�������Ƴ���s0.18���Ķ��ͺ�0.8���Ķ������ô���ȡ�Ķ��������|(zh��)

�����I�B(y��ng)�r(ji��)ֵ������һ�N��Ҫʳ��ֲ�����������ե�͵ĸ��a(ch��n)Ʒ��������Ҫ�����a(b��)��ι�B(y��ng)

���ݡ��i��ţ�ȵĵ����|(zh��)���ٲ���������켰�t(y��)ˎ���I(y��)����

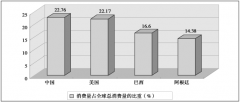

�r(n��ng)�a(ch��n)Ʒ��؛Ʒ�N���������Ƴ�����؛�N�����Ʒ��؛��ռ���^����ء��r(n��ng)�a(ch��n)Ʒ�����Ҏ(gu��)ģ

���(w��n)�����L����(w��n)����ռ��(j��)��Ʒ�������43%�������h(yu��n)�h(yu��n)������Դ�ͽ������Ʒ��

؛����Ҏ(gu��)ģ���ڇ���(n��i)��؛�Ј����r(n��ng)�a(ch��n)Ʒ��؛�������ւ}Ҏ(gu��)ģ���^����

�S��δ��C(j��)��(g��u)�͑��e����Ʒ�����ij��F(xi��n)�ͽ��ڙC(j��)��(g��u)���M(j��n)�����r(n��ng)�a(ch��n)ƷƷ�N���@һ����Ҳ����

�@Щ�C(j��)��(g��u)Ͷ�Y������A�����@��(g��)��Ʒ�N�����ڇ��H��Ʒ��؛�Ј���̎ǰ��λ����Ʒ�N�r(ji��)

��(d��ng)�^�����a(ch��n)�I(y��)朗l�L�����c��I(y��)�࣬Ӱ푵ķ����V���@ʹ��I(y��)���U(xi��n)��Ͷ�Y�����^�鏊(qi��ng)

������Ʒ�N���������еļ���(ji��)����(d��ng)����ʹ��Ʒ�N�O��Ͷ�Y�������ɞ���H��؛�Ј�Ͷ�Y

�ij�������

���B��Ʒ���������^�Ƴ��������������͵���؛Ʒ�N�������˴�Ʒ�N�wϵ�����γ���һ

��(g��)������Ʒ�N�����wϵ��������Ͷ�Y���ṩ��һ��(g��)�L(f��ng)�U(xi��n)�������淀(w��n)���������Ј���δ���S��

�C(j��)��(g��u)Ͷ�Y�����Ј��ϵij��L�ͽ��ڙC(j��)��(g��u)���M(j��n)�룬�@һϵ��Ʒ�N�������C(j��)�����õ��Ј����J(r��n)

�R��

����؛�߄�

1. ���a(ch��n)��r

�����a(ch��n)�鼰���������б������������́��ķNֲ��e����������������a(ch��n)��һ

ֱ�Ӹ����������֮����������Ŀǰ���������Ĵ����a(ch��n)��������������͢���Ї��Ĵ�

�a(ch��n)�����������2��3��4λ���Ї��Nֲ��ȫ������D(zhu��n)����������������������D(zhu��n)�����

����

�Ї�������Ҫ�a(ch��n)���Ǻ�������2005�������ʡ���a(ch��n)��748�f����ռ��(d��ng)��ȫ���a(ch��n)����

40%��

2. �M(j��n)������r

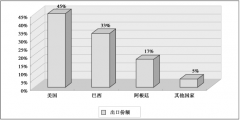

�����������������1λ��������ռ�係�a(ch��n)����45%���ϡ�����������͢�Ĵ���

���քe�������2�͵�3λ��

�Ї�Ŀǰ�ѳɞ��������Ĵ��M(j��n)�ڇ���2005/06��ȹ��M(j��n)��2832�f����ռ������Q(m��o)��

��44%���W���w���M(j��n)������1600�f���������ձ�ÿ����M(j��n)�ڔ�(sh��)���s500�f����

3. �����M(f��i)

����Ŀ����M(f��i)����10����������L����1994/95��ȵ�13,428�f�����ӵ�2005/06��

�ȵ�21,380�f�������L61%��

�S���҇����l(xi��ng)��������ˮƽ��������҇��������������������ӵ�څ���������Ǵ�

ե���������O������Ҫ�LJ���(n��i)�����������ɵ�������F(xi��n)���m(x��)�������L���������ʳ�ü�

���I(y��)���M(f��i)��Ҳһֱ�ڷ�(w��n)�����ӡ�

������

(һ) ����(y��ng)��r����

ȫ������ϱ�����֞�ɂ�(g��)�ի@��������(����������͢)���ի@����ÿ���3-5����

����̎��������������Ї��Ĵ��ի@����9-10�·��������ÿ��6��(g��)�£����м���

����(y��ng)��

������ȫ������Ĺ���(y��ng)���������a(ch��n)����׃����������Ј��a(ch��n)���^���Ӱ����҇��LJ�

�H���Ј������M(j��n)�ڇ�֮һ���D(zhu��n)������M(j��n)�������M(j��n)�ڃr(ji��)��ֱ�ӌ�����(n��i)���o�Ј��a(ch��n)

��Ӱ�,�Ķ������D(zhu��n)�����S�ăr(ji��)��a(ch��n)��Ӱ푡���������M(j��n)�������M(j��n)�ڃr(ji��)����(n��i)��

���ϴr(ji��)��Ӱ푷dz�����

(��) �����M(f��i)��r

����Ҫ�M(j��n)�ڇ��ǚW�����Ї����ձ��͖|�ρ��������W�����ձ��Ĵ��M(j��n)����������(w��n)������

�����|�ρ����ҵĴ��M(j��n)�����t׃���^����1997�꣬���ްl(f��)������Σ�C(j��)���|�ρ����ҵĴ�

���M(j��n)�����J�p����(d��o)���H�Ј��r(ji��)���µ���

��ʳ�����M(f��i)������(w��n)�������r(ji��)���Ӱ��^������ե�������͡����ɮa(ch��n)Ʒ���Ј�����׃

��������Ӱ������^�����ĉ�ե����׃���^�������r(ji��)���Ӱ푱��^����

(��) ���P(gu��n)��Ʒ�r(ji��)��

����ʳƷ�������Ʒ���㶹���G�����|���������������������Ʒ�в��ѡ����ѡ�

�����������������@Щ���Ʒ�Įa(ch��n)�����r(ji��)�����M(f��i)��׃�����r(ji��)��Ҳ���g��Ӱ���

�ăr(ji��)���c���ĺ��m(x��)�a(ch��n)Ʒ������������ֱ�ӵ��P(gu��n)ϵ���@�ɷN�a(ch��n)Ʒ��������׃������ֱ�ӌ�(d��o)

�´���������׃�����Ķ������D(zhu��n)�����S�ăr(ji��)��a(ch��n)��Ӱ���

(��) ���H�Ј��r(ji��)��

�Ї����M(j��n)������������Q(m��o)������ռ���^��ı��������H�Ј��r(ji��)���c����(n��i)�r(ji��)��

֮�g����Ӱ푡����H�Ј��r(ji��)���ϝq����������(n��i)�Ĵ��M(j��n)�����a(ch��n)��Ӱ푣�Ӱ푇���(n��i)����(y��ng)����

�Ķ���������(n��i)�ķ��D(zhu��n)�����S������a(ch��n)��Ӱ푣��^����(d��o)����(n��i)���D(zhu��n)�����S�ăr(ji��)����

�q��ͬ�r(sh��)���H�Ј��r(ji��)����ϝq�������˂��������a(ch��n)��Ӱ푣��A(y��)�ڇ���(n��i)�Ĵr(ji��)���п���

��������Ҳ�п��ܕ�ʹ��؛�r(ji��)���ϝq��

(��) �A�桢�\(y��n)ݔ�ɱ�

�\(y��n)ݔ�ɱ����S�r(ji��)��a(ch��n)�����@Ӱ������M(j��n)�ڴ�ռ������(n��i)�����M(f��i)����60%���ϵ���r����

ֱ��Ӱ��M(j��n)�ڴr(ji��)��׃���ć��H���\(y��n)�r(ji��)��ֱ��Ӱ�������(n��i)�S�ăr(ji��)��׃����ͬ�r(sh��)����(n��i)

�^(q��)�Ե��\(y��n)���o����Ҳ������(d��ng)�\(y��n)ݔ�ɱ����������g�Ӵ̼��S�r(ji��)����ϝq����ˣ��c�\(y��n)�M(f��i)

���P(gu��n)���\(y��n)���o����r��ԭ�̓r(ji��)����䓲ăr(ji��)������أ����ɞ�Ӱ��S�r(ji��)����g��Ӱ�������

�����ɖ|���~ţ��؛���A(ch��)֪�RС�������D(zhu��n)�d ����؛�������Y��_��؛���A(ch��)֪�R Ո�������µ�ַ��