�����������

admin

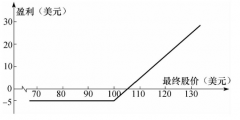

���磬�F����2�£�5�����\����1112������65�c�ăr���u��һ��1100���q�ڙ࣬���Ը�23�c�ăr���I��ɷ�1200���q�ڙࡣͨ�^�����@һ�����^�磬��@����19���c�����ã�65�pȥ��23×2���������5���ǵ��ڕr����1100����ô���еĿ��q�ڙ����ڵ��ڕr���o�rֵ����ô19���c�����þ������ӯ�����M�������A�ڳ��F�µ�����r�����������q��������������������w�Ϸ����Д��e�`���Ј��µ��ˣ�����Ȼ����ӯ�����@һ���Ե��L�U�����ġ����ĝ��ړpʧ���F�ڱ�ُ�I�Ŀ��q�ڙൽ�ڕr�����@�������У���1200λ�ã����u����1100���q�ڙ������F35�c�ēpʧ��100�c�ă��ڃrֵ�pȥ��@�õ�65�c���棩����1200���q�ڙ��tһ�IJ�ֵ������@һ���Ե�����L�U��35�c����46�c����81�c���L�U���h�������^�@һˮƽ��

���Ј���ֵ��1200���ϕr�����H��ӯ���������w�F�����ˣ��������ӯ�������ǟo�ġ�����Ј����ڕr�_����1300����ô���u���Ŀ��q�ڙ�͕����F135�c�ēpʧ��Ȼ����ÿ��1200���q�ڙ�͕����Գ��F76�c��ӯ�������w������17���c��76×2–135��������ӯ���������@һ�ӴΣ�ӯ�������ǟo�ģ�����Ј����m�����A�ڷ����\�е�Ԓ��һ�����յĿ��q�ڙ��һ������Ŀ��q�ڙ౻��_�֣�������һ������Ŀ��q�ڙ�͕�����؛�Ј��@�����档���@�������У�����Ј��_��1400����ô�@һ���Ծ͕��@��117�c��ӯ����1500�r�@��217�c��ӯ���ȡ�

ӯ���^�g�������]�M�õ�Ԓ����1119���»���1283���ϣ�����1119~1283֮�ȟo�����ԡ��dz����Σ��@��һ�����q���ԣ�һ��һ���̶���ͨ�^���Ձ��M�����ڱ�ֵ�IJ��ԡ��ڳ��F�����ϝq����r��ӯ���ǟo�ģ�����ӯ�������^�g���錒������齻����һ���̶��ϼ�ʹ�Д��e����Ҳ���@�����档�c�������н����һ�ӣ�����A���µ���Ԓ������ͨ�^�����ڙ෴���������������@�N���ԑ�ԓ�����A���Ј������F�����^��Ą�������rʹ�á��r�gԽ�L����ֻ�I���ڙ�Խʡ�X������Ј�������������ô�@�N���ԵIJ�����w�F�����ˡ�������鲢��������ô�pʧ�͕����F��