����ȯ/��ȯ�����ʣ��L�ڣ��vʷ�R��

admin

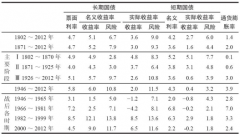

�L����ȯ�����ʣ����H��ͬ�ӳʬF���½�څ�ݣ����̶ȸ��غ�һЩ����ȯ�����ʏĵ�һ�A�ε�4.8%�����ڶ��A�ε�3.7%���ڵ����A��ֻ��2.6%��������ȯ�Č��H�������S���r�g�����ƶ��½�������ԭ������ijЩ����˂�ȯ������ض����أ���ȯ�������Եõ��˘O�����ߣ������@Щ��ȯ�ܝM�������̶������Y�a�������ṩ�����������@Щ����˂�ȯ��������������������ȯ�ăr����˽������������ʡ������Ժ�Ͷ�Y�߽��v��δ�A��ͨ؛��ÛҲ�������L�ڂ�ȯ�Č��H�����ʡ�

��5-2����ȯ�Č��H�������cͨ؛��Û�ʣ�1802~2012�꣩

2.�L�U=�㔵�����ʵĘ˜ʲ

3.ȫ���������ٷ֔���%����ʾ��

��ʮ�������Ʊ�����ʵĶ��ڲ����Բ��������@Ӡ��Ͷ�Y���@Ӡ����������ȯ���H�����ʵIJ�����Ҳ�dz���1946~1981����@35���У��L�ڇ����Č��H�����ʞ�ֵؓ���Q��֮���������cͨ؛��Û�ϝq�������Ă�ȯ�r���µ���δ����ȯ��Ʊ�������������������҂�������һ�����������ǘӣ���Ʊ�Č��H��ƽ�������ʶ��ԣ���Ҫ�f35���������ʣ�����20����������Ҳ�ā�]���F�^ؓ����

����]���^ȥ30���g�Ľ^�ѱ��F����ȯ��1926���ԁ��Č��H�����ʿ����½��ø���������1981���ԁ��������cͨ؛��Û���½��Ƅӂ�ȯ�r���߸ߣ����O�������˂�ȯͶ�Y�ߵ����档�M�܂�ȯ��1981~1999��ij�����ţ���е��������h���ڹ�Ʊ���ڽ�����10���У���ȯ߀���p�ɵؓ����˹�Ʊ�����H�ϣ��ڹ�Ʊ��������20���o80�����Ҋ�֮�������30���У���ȯ�������c��Ʊ�������ʌ��H�ϴ��˂�ƽ�֡�