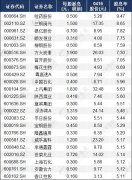

����M�й�Ʊ�rֵͶ�Y ��Ʊ�rֵͶ�Y����ע�����c ץ���V������

admin

1.�̘I����Ҏ�ɛQ���̘Iǰ��

��邥����I����Щ�����L���̘I������������I���mȻ�̘I�����h�����в��_�������c���҂�Ҳ�o����δ���Ľ����lչ�����ʴ_���Ɣ࣬��������I���߂���L���̘I������������ʹ����δ�����_�����̘I�����h���д��������̘I�������ֶ�Ó�f���������ԣ����҂��挦δ�����_���Ľ����h�����M��Ͷ�Y�r���҂���ԓ��ȡʲô�ӵđB���أ��҂�߀�ǿ�һ���ͷ����ĸ��]��

“�@��Ȼ�ǹ������Ŵ��ڵărֵ�������҂��˵Ŀ�����Ͷ�Y�ɹ����ǿ��ޝ��y��Ĺ�ʽ��Ӌ��C�\����ǹ�Ʊ������Ϲ�Ʊ���µ����ӣ��෴��Ͷ�Y��Ҫ�ܳɹ���Ψ�Б{�����������̘I�Д�ͬ�r�����Լ����뷨���О飬�ܵ�����ɿ�����ĵ��Ј���w��Ӱ푡�”��ժ�ͷ���1987���¹ɖ|���ţ�

�����@���ͷ��؛]�б����ī@��ƫҊ���ɱΣ���������r���ؽ̌��҂��{�����������̘I�Д�ȥ�����Լ����_��Ͷ�Y�Q�ߡ�

2.�̘I�\�I����Ȼ���������Q��������I�Ĵ_����δ��

�̘I�������\�������䪚�ص�Ҏ�ɿ�ѭ��Ͷ�Y���nj��@�N�̘I����Ҏ�ɵ��J�R��협��������̘I����Ҏ�ɵ���Ȼ�������_��ؔ��������ֵ�ĽY�������ͷ����^�m�̌��҂��rֵͶ�Y�����B��

“�S����ķ�Ľ��d�������������۵���Ͷ�Y�M�ϱ����Ľ��I�ɹ����Դˁ��Д�Ͷ�Y�Ƿ�ɹ�������������ÿ�����ÿ��ĹɃr׃���������g�Ј����S������һ�ҽ��I�ɹ�����I��������@Щ��˾�K���@���Ј��Ŀ϶����������ķ���f��‘���ڶ��ԣ���Ʊ�Ј���һ��ͶƱ�C�����L�ځ��f�����s��һ���Q�ؙC��’һ�ҳɹ��Ĺ�˾��Ҫ���ǃ��ڃrֵ�܉��Է������ٶȳ��L�����P�I��”��ժ�ͷ���1987���¹ɖ|���ţ�

��ˣ��̘I����Ҏ�ɺ��̘I���Ե���Ȼ�����Q��������I�ڲ��_���Ľ����h�����д_���Ե�����δ����

3.������I����ȥ����ؔ��

�ھW�j�����ġ��ͷ��ص�23�����E�𰸡��У����аͷ��،���21�����}“�������Ͷ�Y��˾��ʲô����”�Ļش��ǣ�

“�����е���I�У�ÿһ����ÿһ����ÿһ�궼���l�����N���ӵ�׃������������Ҫ�����Ҍ���I���@����һ������������ǿɿڿɘ���˾������1919�����е����죬���Ұ������t����Ͷ�룬��ÿ��40��Ԫ�ı����ٍ��s180�f��Ԫ���҂����v�^ʒ�l��Ҳ���v�^�𠎣��ǃrҲ���Ӳ������l���^��ǧ���f���£����ǿ��îaƷ��ǰ�����ڹ������M�M������ٍ�˶��١�����·â������Pע���о�@�������ͳ��L�ԵĴ�˾�����c������Ĺ�˾���B�m20��30�걣�ֳ��L�����I�M�Ժ�ֻҪ�ؼҸ���o�n����I���킃���������¡�”��ժ�ԡ��ͷ��ص�23�����E�𰸡���

�ͷ��ص��^�c�dz���Ҫ�����������Ҍ��˂����͵���I���mȻ�����h�����l�����N���ӵ�׃��������������������Y���Ą���׃������������I������L���̘I���������������ľ�@�������ͳ��L�ԕ�ʹ�����ƭh���o�������`��Ӱ푣����܉�20��30���B�m���L���o����Ͷ�Y�ߎ������~��ؔ����ֵ���I�M�Ժ���ʲô�¶�����Ҫ��ȥ����ֻ�����o�n����I���킃�������£����������Լ�����Ч�ʵ�ȥ���£�����Ч�ʵ�����ȥ����ؔ����

�ͷ��ؽoͶ�Y�����L���Ƕ�ô�k����ʺ�����������ؔ���������E�D������

�䌍�����҂��м�������Cȯ�Y���Ј��ı��|�r���͕���Ȼ�ó�“������I����ٍ�X��Ͷ�Y�Cȯ�Y���Ј������B”�ĽYՓ���Cȯ�Y���Ј����|�Ͼ��LJ����ṩ��һ���Y�������ɽ���ƽ�_������“�˵���”�����й�˾��������������x���܇��ҵ��ᳫ�ͷ��ɱ��o���������N��r��

��1���������Y���ŵ�����Ч�ʄ���ؔ����һ����I����ܸɵ��ˡ���õĈFꠡ�������Ļ�����I���\�ã������͕�������Y��������Ч�ʵ��\�÷�ʽȥ������������ؔ����

��2���������Y���ŵ�һ����Ч�ʵ�һ����I������͕�������Y����һ��Ч�ʵ��\�÷�ʽȥ����һ�������ؔ����

��3���������Y���ŵ��]��Ч�ʵ�һ����I������͕�������Y���ԛ]��Ч�ʵ��\�÷�ʽȥ����ؔ�������^���������܄�����ؔ��������߀Ҫ����Y���r����

�@��ԭ��ͨ����������Ҫ�������������������̘I������֪�R�������ǻ����x�F�A�κ�δ������Ч�ʄ���ؔ���Ă�����I������ı��X�YԴͶ�Y���У�����������L�Ѵ���������ٍȡؔ���؈�

4.�ͷ��ص�“��Ȼ�_��”�cͶ�Y����Ĵ_��

�x���ˣ��҂��͕�����Ͷ�Y�ı��|���}����һ�����^�������J�R�����⣬�҂�Ҳ���Ѱͷ��صărֵͶ�Y��������“�Ԃ�����I���Iǰ�������”��Ͷ�Y�������ͷ����ڽ�B�Լ���Ͷ�Y���r�f��

“�����ߚq���_ʼ����Ʊ���dȤ����11�q�r�I�˵�һֻ��Ʊ���_ʼ�ҳ����ڌ��D�����ɽ����ȸ��N���gָ�˵��о���Ȼ������߀��19�q�ĕr�����\�������˸���ķ�ĕ��������f�����I�IJ�������������������Ĺ�Ʊ��ӛ�����I���ǹ�˾��һ�������⡣�@�Ǹ���ķ�̽o�ҵ����������ĵIJ��ԡ��ԏ����_ʼ�@ô�����]���}��һ�ж���Ȼ�_�ʡ����@ô���Ρ�”��ժ�ͷ�����1998���ڷ��_���_��W�����v��

�㿴���ͷ��؞����˂����������I�u��Ʊ��Ͷ�Y��I�ą^�e�����Լ����_ʼ�������Ͷ�Y����ĸ�׃�vʷ̻¶�o��ң������Լ��f�����Ұ������ώ��������Ϲ��J�ĵ�һλ�������Cȯ����������������Ͷ�Y�Ҹ���ķ��������Ԓ��������ˣ��@��Ȼ��ͬС�ɣ����ܵ��eҕ֮���@�f��“�Ԃ�����I������”��Ͷ�Y����ĘO����Ҫ�ԣ�������“����”�ͷ�������һ��“�ԏ����_ʼ�@ô�����]���}��һ�ж���Ȼ�_��”�oͶ�Y�������@�l���������á�

5.“�Ԃ�����Iǰ�������”��Ͷ�Y����������rֵͶ�Y���|�Ŀ��V

��Ҫ�f��“�Ԃ�����I���Iǰ�������”��Ͷ�Y����Q���ǟo�P�oҪ�������Α���������rֵͶ�Y���|���x�Ŀ��V����耳ף����횏ă�����̎��ȫ����ͽ����@�NͶ�Y������@�NͶ�Y����Vָ���µ�Ͷ�Y��������ͷ����ǘӣ�“���c�Ј�������ä���ِ��”�L�ڄٳ����@�ͺ����Ǵ��~���Wһ�ӣ���������ץס�~�W��“�V”�������~�W��“�V”�����~�W�ľW“Ŀ”��_���W“Ŀ”��ˮ����e�����_�����ȡ���~�ſ�����ࡣ

6.������I�ǂ�“�V”��“�V”�e����“Ŀ”��

ͨ�x�ͷ���ÿһ����¹ɖ|�ţ���ʼ���K������؞���Ԃ�����I�����rֵǰ����������Ͷ�Y�܌W�������Ƀr�IJ��ӄt�ַdz����ǵđB�ȣ�

“ÿ���������Ҟ鲨��ϣ���I�M��Ʊ���҂���ȡ�đB�Ⱦͺ������҂��I�µ���һ��˽����Iһ�ӣ��҂��������@�ҹ�˾�Ľ���ǰ�������I�A���Լ��҂�֧���ăr��ֻҪ�܉��A���@�ҹ�˾�Ľ����rֵ�܉������ӣ��҂�Ը������@Щ�ɷݣ���Ͷ�Y�r�҂��IJ����Լ��������Ј��ķ����������w���������������Cȯ��������������I�ķ�������”��ժ�ͷ���1987���¹ɖ|���ţ�

�v���Εr������ϾV�Ͼ�����t����ܳɞ��ñ�ӡ�����ӡ����vͶ�Y�r���������v�rֵͶ�Y�r���ͱ�������@��“�V”����t�͕��ò���Ͷ�Y��Ҫ�I��Ҳ�ͺ��y����ͷ��rֵͶ�Y���ĺ��ľ���ͺܺõ�����ɖ|�ŵăȺ������ͷ��rֵͶ�Y�����������죬�Լ��ͷ����¹ɖ|�ŵľ��⣬���LJ��@“������I�Ľ���ǰ��”�@��Ͷ�Y��“�V”��չ�_�ġ�һ��Ԓ��������I�ǂ�“�V”��“�V”�e����“Ŀ”����Ͷ�Y�������L�Äٳ����ͱ�횰�“������I”�@���Vץ��ץ�Σ��������֡�

��“�Ԃ�����I���Iǰ�������”��Ͷ�Y����V�đ��Ԇ��}��Q���҂�Ҳ��Ҫ�����V�����M�о��w��ጺ͑��g�ֽ⡣