�����L�U���ƺʹ_���}λ�ķ���-��؛���T

�����L�U���ƺʹ_

�����L�U���ƺʹ_���}λ�ķ���-��؛���T

�@���Bһ����ͨ�õ��L�U���ƺ͂}λ�_��������ͨ�^���҂����������L�U�����c�}λ�ʺ��ξ����Pϵ�����ϣ����ֹ�p���g����С�}λҲ�д��L�U�����^����ֹ�p���gС���}�����M�}���L�UҲ������

һ�������˜�——�ιP��Ҫݔ�^2%�����²�Ҫݔ�^6%

���vɽ��·��������һλ�����Ľ�����Ӗ����ͬ�rҲ��һ���ɹ��IJ����ߣ��������2%��6%���L�U���Ƙ˜ʡ����^2%����Ҫ�Ž^�κΆιP̝�p���^�~�����~��2%�����һ�P��������¶���Y���L�U���^���@����������ô���ɷŗ��@�ν��יC�������^6%����ָ�������̝�p�~�ȳ��^���³��~��ˮƽ��6%�r����ֹͣ���ף��ȴ���һ���·��������_ʼ����Ȼ�����w�L�U�˜����˶����������]���S��̝�p���������ر����y�Ȍ����ʎμ���������˘˜ʲ���̫�^���ɡ�

һ�����εĂ}λ�Q�㷽��

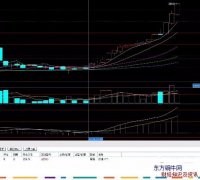

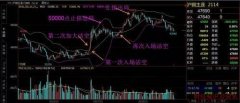

������Ӗ����·K·����������ķN�}λ�_�������������Ժ�����55/21ͻ��ϵ�y�������ˌ���ʾ���������^�Ƴ�����N��

�@��ֱ������������IBM��Ʊ���e�����ӣ����O��ǰ�r��141��Ԫ��ֹ�p�r��137��Ԫ�������L�U��4��Ԫ������~����ֵ��5000��Ԫ����2.5%���L��ˮƽ���t�^�瑪�飨5000×2.5%��/4=31.25�ɣ��}λ�����_88%�������ֹ�p�r�O���µ�1��Ԫ��140��Ԫ���˳����t�^�猢׃�飨5000×2.5%��/1=125�ɣ��@�r�͕��M�}��

�@�������Ўׂ����c���}λ�����c�~�����L�U�����������^���L�U���g�ȿ����O��ÿ��1%��Ҳ�����O��ÿ��2%��ֹ�pԽС���t�}λԽ�����}λ����Ҳ�c����ϵ�y���^������ϵ�y��ֹ�p���gԽС���t�}λԽ�؈�ҲԽ������������ӯ���r�Ŵ�}λ��̝�p�r�pС�}λ����ÿ��2.5%�Ę˜ʞ�����5000��Ԫ���~�������S��125��Ԫ���L�U���g�����~��ӯ������ֵ��8000��Ԫ�r��ÿ���L�U���g�͕�������200��Ԫ�����~��̝�p��sˮ��4000��Ԫ�r��ÿ���L�U���gҲ�����s�p��100��Ԫ��

�����̾�������������·����ķ˹Ҳ�J���Y���������Ҫ��֮Ҫ�����������˄P����ʽ��ȱ�ݲ����^�ɷN��������������K߀���x���˺�����һ�ӵĂ}λ�_�����������J��ԓ������õؼ���˺����c������

��������——���}λ�����c����ϵ�y�ڞ�һ�w

�Y������ĺò��c��ȡ�Q�����c����ϵ�y��ƥ��̶ȣ�һ���i�����Y�����������ӯ�����لt��ȫȡ�Q��ϵ�y�ă�����������2%�ĆιP�pʧ���������ϵ�y��ӯ̝�Ȟ�5��1���tֹ�p��1��ӯ�����g��5��ð2%���L�U�@��10%�Ļ؈�������ϵ�y���L�ڻ؈���߀Ҫ��һ�Εr�g�Ƚ��יC���Ķ�����

�����ɖ|���~ţ�W���������D�d �����L�U���ƺʹ_���}λ�ķ���-��؛���T Ոע�����µ�ַ��

Ͷ�Y���L�U�������֔�����|���~ţ�W���ѽ������M�Ќ��I�Ľ���֪�R�W�����б�Ҫ��