ʹ�ö����ڙ�(qu��n)������I(y��)��ُ(g��u)�L(f��ng)�U(xi��n)

admin

�����`���ױ����ͳɱ�

�����Ĵ���Ҫ���o��(gu��)����������͢������(gu��)��(l��i)���������a(ch��n)���������ͣ������_(k��i)ʼ�M(j��n)���Ҏ(gu��)ģ�ո��A�Σ��mȻ�ϲ�����������ɺ��a(ch��n)���½�����ȫ�����a(ch��n)���A(y��)���Ը��_(d��)1.24�|��������͢���a(ch��n)�^(q��)�ߜ�ȱˮ�����l(f��)�Ј�(ch��ng)��(d��n)�n(y��u)���Ј�(ch��ng)��ǰ�A(y��)����5500�f(w��n)���a(ch��n)����H��5000�f(w��n)��������(gu��)�r(n��ng)�N�A(y��)�ڴ��ژO�_���ԣ��Ј�(ch��ng)�ձ��A(y��)�ڴNֲ��e������8500�f(w��n)Ӣ�����҇�(gu��)���ڲ�ُ(g��u)��(ji��)�������2�´����ױȃr(ji��)�^�ͣ���������(gu��)�r(n��ng)�I(y��)����(zhu��n)�(xi��ng)�a(b��)�Nȡ�����Nֲ��e��H8000�f(w��n)���^��

������(gu��)��(n��i)���跽�棬������Ӱ푣�������(gu��)��(n��i)���������������½����������������ӡ��͏S(ch��ng)��ե�p�٣�������������˂��(k��)�������ӣ��ձ�����3—5�����ς�؛�씵(sh��)����(gu��)��(n��i)�������ڹ������p�p�ĸ�֣���������^��(qi��ng)��5��ǰ���ɬF(xi��n)؛֧�Ώ�(qi��ng)�š�5��ˮ�a(ch��n)����(d��ng)�����u�����u�a(b��)��형�����������������ե��Ҳ��ߣ��Õr(sh��)���ǹ����p��(qi��ng)�ĸ�֡�

������ˣ�δ��(l��i)����(g��)�¶����µ�����С�������ж����Ƀr(ji��)���ϝq�Ǵ�����¼������ϝq����(d��ng)�r(sh��)�g���_������I(y��)�����ڙ�(qu��n)�M(j��n)���L(f��ng)�U(xi��n)��(du��)�_�����w���ԣ����h���������ױ����ԣ�һ�Ǹ���(j��)��I(y��)����ُ(g��u)�I(m��i)�����ͬ������60%-80%��ʣ�ಿ���S���S�I(m��i)һ�ڃr(ji��)��ͬ�����ǻ����ͬ��ӆ���C(j��)�c(di��n)�r(ji��)�������u(m��i)��ƽֵ(ֵ̓)�����ڙ�(qu��n)������20%—40%��

�������c(di��n)��ۙ����(��ָ��(bi��o))��������⣬����(gu��)�Nֲ����(gu��)��(n��i)���i�֏�(f��)��r��

����CBOT���߄�(sh��)߀���҇�(gu��)��ُ(g��u)�M(j��n)��

���������Ǵ����a(ch��n)�^(q��)��������(d��ng)ǰ��̎�����L(zh��ng)�ո����������4���_(k��i)ʼ���N�������������A(y��)���ήa(ch��n)3.33��/��핣����a(ch��n)���A(y��)Ӌ(j��)1.24�|����Ŀǰ���������L(zh��ng)�M(j��n)���к��ڣ��a(ch��n)����ֻ�����(w��n)�������dz��F(xi��n)�O�˚���S�a(ch��n)�ĸ��ʴ����ϲ��a(ch��n)�^(q��)��ˮƫ�٣��a(ch��n)��ͬ���½��������R�и��_�����݆ήa(ch��n)�½��^�����@���D1�����δ��(l��i)���ܽ�ˮ����ͬ��ƫ�٣��ԬF(xi��n)���΄�(sh��)����(du��)��Kȫ��(gu��)�a(ch��n)��Ӱ����ޡ�

�D1����������a(ch��n)�^(q��)��ˮͬ��

��������͢���M(j��n)���P(gu��n)�I���L(zh��ng)�ڣ��@һ�A�θߜ����ꌦ(du��)�a(ch��n)���γ�ʮ�ֲ������D2�鰢��͢�����a(ch��n)�^(q��)��ˮͬ�ȡ�δ��(l��i)һ�ܽ�ˮ�A(y��)��(b��o)�@ʾ����͢ȫ���a(ch��n)�^(q��)�ضȮ���ƫ�ߡ���ˮϡ�٣�ʥ�_(d��)�ơ������Z˹����˹��ʡ�ɺ��ߜ��Ȟ����@������δ��(l��i)���ܵĽ�ˮ�A(y��)��(b��o)߀����(w��n)������ģ���A(y��)��(b��o)��ˮǰ����һ��ͬ������ƫ�ٵĸ����^����Ҫ�M(j��n)һ����ۙ�����w��(l��i)��������͢����Ҫ��(sh��)�F(xi��n)5500�f(w��n)�����A(y��)�ڮa(ch��n)��ʮ�����y��

�D2�鰢��͢�����a(ch��n)�^(q��)��ˮͬ��

�����������棬����(gu��)�r(n��ng)�����ڜ�(zh��n)�䴺�������N�����������4����Ѯ����(d��ng)�����ײ��N�t��4�³����熢��(d��ng)������(gu��)�r(n��ng)������ײ��N��Ҫ�M(j��n)���x��Ӱ��r(n��ng)���О��������Ҫ��(l��i)��?x��n)����أ�һ���Q(m��o)��ǰ���A(y��)�ڣ����Ǵ����ױȡ�����(gu��)�r(n��ng)�I(y��)����ǰ���_������2020�ꌢ����(hu��)�M(j��n)�������Q(m��o)�ב�(zh��n)���ܵ��ֺ��M(j��n)�е��r(n��ng)�I(y��)��(zhu��n)�(xi��ng)�a(b��)�N������r(n��ng)��(h��)����x������Nֲ�����������P(gu��n)ϵ�ٴγ��F(xi��n)����(f��)���r(n��ng)���ܵ�������������@��(g��)�Ƕȁ�(l��i)��������(gu��)�r(n��ng)���ҷ��_(k��i)���_�U(ku��)�N��USDA�A(y��)��2020��Nֲ��e����7600�f(w��n)Ӣ��������8500�f(w��n)Ӣ������Ҳ��һЩ�Ј�(b��o)�J(r��n)��Nֲ��e���܃HС��������8050�f(w��n)Ӣ����

�D3������(gu��)CBOT�����ױ�

�D4������(gu��)���¶ȉ�ե��

�����҂��J(r��n)�飬�Q(m��o)�׆�(w��n)�}�S�r(sh��)���ܷ���(f��)���](m��i)�Ќ�(zhu��n)�(xi��ng)�a(b��)�N���r(n��ng)��(du��)��Ҏ(gu��)ģ�U(ku��)����e�Ǵ����ɑ]�ġ��D3������(gu��)CBOT�����׃r(ji��)���ֵ�ܶȌ�(du��)�ȡ����е�5������9�ܵı�ֵ�Ȟ��P(gu��n)�I��2�¡�10��������(gu��)�r(n��ng)�I(y��)���U(xi��n)�r(ji��)��IJɼ��·ݣ�2�º�10�´�����ƽ���ձP(p��n)�r(ji��)�^�ߵ��ǂ�(g��)���������r�Ĉ�(zh��)�Ѓr(ji��)�ĈD3�ܿ���2�´����׃r(ji��)���ֵ�����ߣ��H�H��2012���2013��ߣ�̎�ڽ����(l��i)���^��ˮƽ�������������Nֲ��e�����ӣ��������ڴ���e���ӡ���ˣ��挦(du��)�в��_�����Q(m��o)��ǰ�����^�͵Ĵ����ױȣ�����(gu��)����ȴNֲ�U(ku��)�����ܲ����Ј�(ch��ng)�ձ��A(y��)�ڡ�

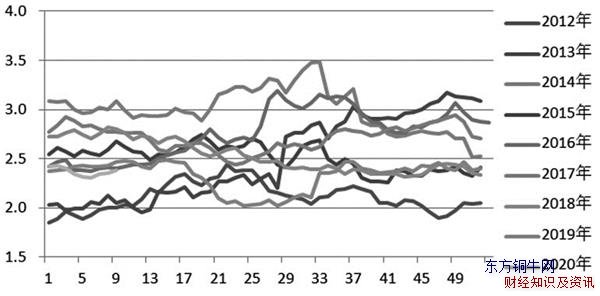

����������(gu��)��(n��i)���(l��i)������ե�����m(x��)���ָ�λ���D4��NOPA������ȫ����ե�¶���(ǧ��ʽ��)��2019�������¶ȉ�ե��ͬ�ȳ��m(x��)��λˮƽ��������ե������ʢ��

�������w�ϣ������ϲ����F(xi��n)����ߜ���⣬��ȫ�ʹ����L(zh��ng)��B(t��i)�o(w��)�n(y��u)���a(ch��n)���A(y��)��1.24�|��������͢δ��(l��i)һ���^�m(x��)����ߜأ�δ��(l��i)�����A(y��)��(b��o)�з��磬����Ҫ��(sh��)�F(xi��n)�A(y��)�ڵ�5500�f(w��n)���a(ch��n)���y�ȘO������(gu��)�r(n��ng)��Nֲ��e�_�����Q(m��o)��ǰ�����^�͵Ĵ����ױȿ��ܵ����A(y��)�ڵ�8500�f(w��n)Ӣ��������(gu��)��ե������ʢ�������ǰ���͢�Ӹ��P(gu��n)��֮�������������(gu��)��ե������CBOT�r(ji��)���߄�(sh��)�����Q�����҇�(gu��)��ُ(g��u)���M(j��n)�ȣ�����҇�(gu��)��(du��)��ُ(g��u)�M(j��n)�����ӣ��r(ji��)����ܳ��m(x��)��ʎ��֣�����҇�(gu��)���ك��F(xi��n)���Z���r(ji��)���ܵ���(qi��ng)��֧�Ρ�

�������ɬF(xi��n)؛�r(ji��)���ϝq߀����������(d��ng)

������(gu��)��(n��i)�������������(q��)��(d��ng)��(l��i)������(g��)���棺���u�����u�����i��

�D5��ȫ��(gu��)�������u��ĸ���u���

�D6��ȫ��(gu��)���u��ڔ�(sh��)

�D7��ȫ��(gu��)���u�a(b��)���߄�(sh��)

����Ŀǰ�����u�����u��ڔ�(sh��)���^�ߣ����u�a(b��)�ڳ��m(x��)̎�ڸ�λˮƽ�����u�a(b��)��������Ӱ푶����ܵ����ƣ�����ĸ���a(ch��n)��̎�ڸ�λ��������Ʒ��������������^��ˮƽ����ˣ��������M(f��i)3�¶̕����ƣ����ڱ��ָ�λˮƽ��(w��n)�}����

������(gu��)�����ߴ���֧�����i�a(ch��n)�ܻ؏�(f��)����������u�Ӵa����2019��10����2020��1�£�ȫ��(gu��)�ܷ�ĸ�i��ڭh(hu��n)���B�m(x��)4��(g��)�����L(zh��ng)���քe����2.2%��4%��0.6%��1.2%����˺������i��ڻ֏�(f��)ֵ���ڴ�����������߀�Ǵ���׃��(sh��)�ģ���?y��n)�?d��ng)ǰ��Ԫĸ�iPSY���ߣ�ĸ�i���a(ch��n)���^�ߵȆ�(w��n)�}���^ͻ����������i�֏�(f��)��r߀��Ҫ�^�m(x��)��ۙ�^(gu��n)�졣

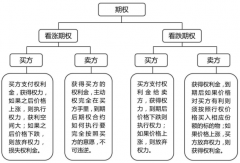

�����Ĺ���������(l��i)���������S�a(ch��n)������͢�治�_���ԡ�����(gu��)�Nֲ��e����С���A(y��)�ڡ�����(gu��)��(n��i)����ʢ����(gu��)��(n��i)�������M(f��i)���ָ�λ�����i���߳��m(x��)�Ӵa�����دB�ӣ����Ƀr(ji��)�����µ��ĸ����^С����Ҫ�ϝq�����ܴ�����؛�M(j��n)���L(f��ng)�U(xi��n)��(du��)�_���y�Ȳ�С�����ڙ�(qu��n)���߁�(l��i)����I(y��)��(du��)�_�L(f��ng)�U(xi��n)�tҪ��Ч�öࡣ

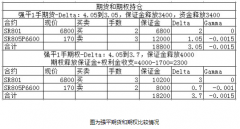

��������(j��)ǰ�ĵ���������������������¬F(xi��n)؛�r(ji��)���µ��Ŀ������^С�����r(ji��)��Ҫ�ϝq��Ҫ�����ϝq�Ď���(d��ng)�������ϝqҪ����(gu��)��(n��i)��I(y��)�IJ�ُ(g��u)��(ji��)�࣬�����ُ(g��u)?f��)������ӣ��t��ʎ���錢���m(x��)�����ɲ�ُ(g��u)��I(y��)�����Rδ֪�ăr(ji��)���ϝq�L(f��ng)�U(xi��n)������(ji��n)��һ�c(di��n)���f(shu��)���t�ǣ����������S�r(sh��)�����ϝq��ᘌ�(du��)���Д࣬�҂�?c��)O(sh��)Ӌ(j��)�����²�ُ(g��u)���L(f��ng)�U(xi��n)��(du��)�_�������������漰���N���ߵ�ʹ�ã������ͬ����؛�c(di��n)�r(ji��)���ڙ�(qu��n)��

����1�������ͬ��ُ(g��u)������(j��)��I(y��)��(sh��)�H��r�i��δ��(l��i)����(g��)������60%—80%�Ļ����ُ(g��u)��ͬ��ʣ��20%—40%�����S���S�I(m��i)��һ�ڃr(ji��)��ͬ��ُ(g��u)ģʽ��Ŀ�����i���ֲ�ُ(g��u)�������L(f��ng)�U(xi��n)�����½����^��ˮƽ��

����2���ڻ����ͬ��ُ(g��u)?f��)ꮅ��C(j��)�M(j��n)����؛�c(di��n)�r(ji��)���c(di��n)�r(ji��)��(y��ng)����I(y��)�_(k��i)�O(sh��)����؛�~��(h��)���M(j��n)�У���(zh��)�к�ͬ�r(sh��)�M(j��n)���D(zhu��n)�β�����

����3���u(m��i)�������ڙ�(qu��n)�M(j��n)һ�����͌�(du��)�_�ɱ����u(m��i)����(sh��)����������20%—40%���փɲ����u(m��i)����3�������u(m��i)��5��ƽֵ�����������������u(m��i)9��ֵ̓�����ڙ�(qu��n)�����w�������£�

�D8���u(m��i)������05�ϼsƽֵ�����ڙ�(qu��n)����(sell m2005-P-2700)

�����D8���u(m��i)������2005�ϼsƽֵ�����ڙ�(qu��n)������5�ºϼs���ڙ�(qu��n)�������^�̣�3�¹��o���y�Ԍ��ɣ��u(m��i)ƽֵ�������ɣ��u(m��i)���Й�(qu��n)�r(ji��)2700�Ŀ����ڙ�(qu��n)���p���c(di��n)λ2661Ԫ/��������(du��)��(d��ng)ǰ���Ј�(ch��ng)�r(ji��)�����Թ�(ji��)ʡ��ُ(g��u)�ɱ���

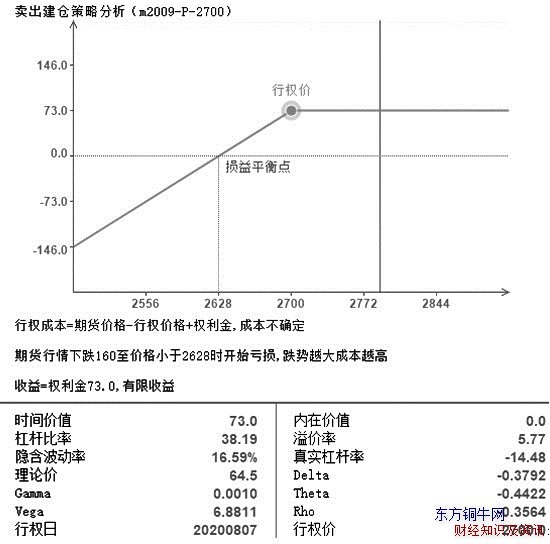

�D9���u(m��i)������09�ϼsֵ̓�����ڙ�(qu��n)����(sell m2009-P-2700)

�����D9���u(m��i)������2009�ϼsֵ̓�����ڙ�(qu��n)������9�ºϼs�ڙ�(qu��n)�������^�L(zh��ng)���u(m��i)��̓һ�n��������������e(cu��)�ʣ��u(m��i)���Й�(qu��n)�r(ji��)2700�Ŀ����ڙ�(qu��n)���p���c(di��n)λ2628Ԫ/����