�S���R���c���P(gu��n)Ͷ�Y����

admin

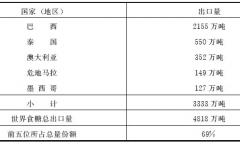

�D2—3—1����Ԫ��(du��)����ŅR��K���D����Ԫ��(du��)������µ����^�������������ֵ���ԏ�2005��7������Ō�(sh��)ʩ����(d��ng)�R���ԁ����R�ʆ��}�u�u���˂����P(gu��n)ע���e�Ǐ����M(j��n)���ژI(y��)���˂�������ҕ����?y��n)����IJ��?d��ng)ֱ���P(gu��n)ϵ���(xi��ng)Ŀ�����档�������ֵ��(du��)�ڳ��ژI(y��)������һ�N���գ���?y��n)�һ���a(ch��n)Ʒ���\(y��n)������ͨ�����̣���؛���ȥ���Ѓ��RƱ�������C���F(xi��n)�F(xi��n)��ػ\ͨ��Ҫ�Îׂ�(g��)�µĕr(sh��)�g�����H�Q(m��o)������Ԫ�Y(ji��)�㣬��Ԫһ�Hֵ���Q����������@Ȼ�����ˣ��@��һ��R�ʆ��}�ͳ����Ƽs����(r��n)������Ҫ���ء����@��(g��)��(du��)���M(j��n)�ژI(y��)���ԅs���ش�����ã����������ֵ�X�ˣ������I�|���r(sh��)ُ�I�����@��ߡ�

�D2—3—1

��(qi��ng)��(sh��)������œp���ˇ���(n��i)�ij����ИI(y��)���g�Ӵ���˵Ͷ�����I(y��)��ͬ�r(sh��)���Ї���������ȫ��������һ�҂������������f�|��Ԫ�������������@�P����Ĕ�(sh��)�֕�(hu��)��?y��n)���Ԫ���Hֵ������ȿsˮ���@�^��(du��)��һ�Nؔ(c��i)�����ӊZ�����ԏ�(qi��ng)��(sh��)������Ų��������Ї������档������1�f�|Ӌ(j��)�㣬�R����8.3һֱ����6.8���҂������е�������������F(xi��n)�����R��һ�(xi��ng)��(hu��)�pʧ��18����1800�|��Ԫ���@���M(j��n)�������˵Ŀڴ�����(du��)���@��(g��)��(sh��)�֣��������ѽ�(j��ng)�ܶ��������ij̶ȡ������Ҵ�(g��)�ȷ���ͨ���轨һ��ϣ��С�W(xu��)���M(f��i)����20�fԪ���@�P�X���Խ�612�f��ϣ��С�W(xu��)������(sh��)�H�Ї��������������h(yu��n)��ֹ1�f�|��Ԫ�������ܽ�ϣ��С�W(xu��)�@��(g��)��(sh��)��߀��(hu��)������13�|�˿�Ӌ(j��)�㣬�҂�ÿ��(g��)�˞���I��138��Ԫ����6.8�ąR��Ӌ(j��)��������938Ԫ���@������������˰ɣ�

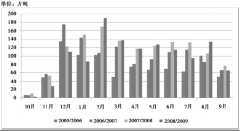

����ŏ�2005���M(j��n)����ֵ��2008���@3��ĕr(sh��)�g��F(xi��n)؛�S��Ҳ�M(j��n)��һ�ί�����j�����ı����D�Č�(du��)�ȣ���ҾͿ��Կ����@�N�߄�(sh��)����Ԫ��(du��)����Ų�ͣ���µ���Ȼ���ǬF(xi��n)؛�S������ʎ��һֱ���ϛ_����(du��)��(y��ng)����Ԫָ��(sh��)��Ȼ����ʎ���е�һ�N�B(t��i)��(sh��)���ĈD�ο�������Ԫָ��(sh��)���S���(li��n)��(d��ng)�ԛ]������Ō�(du��)��Ԫ�R�ʲ���(d��ng)�����P(gu��n)(li��n)����ô�ߣ��ɴ˿������Ї���(du��)�F(xi��n)؛�S���Ӱ���߀�DZ��^��ġ�

�˂�֮���ԕ�(hu��)�x��ُ�I�S����Ҫ�Ǟ��ˌ�(du��)��ͨ؛��Û���S���Թ��ԁ����кܺõı�ֵ���ܣ����Ҳ�ͬ�ڼ��ţ�������(hu��)׃�|(zh��)�������������O��(qi��ng)���oՓ�Ă�(g��)���ҡ��Ă�(g��)������������������wϵ�Ļ���(zh��n)�����ԃr(ji��)ֵ���h(yu��n)���ڡ���(d��ng)�˂����R(sh��)�������F(xi��n)ͨ؛��Û�ĕr(sh��)�����Ⱦ͕�(hu��)�뵽�����S�����ԏ��S����߄�(sh��)Ҳ���Կ���������2000���_ʼ��2010���@�Εr(sh��)�g��Ҋ�D2—3—2�����S���ǹ�(ji��)��(ji��)��������251��Ԫ/��˾һֱ�q���ƽ�1250��Ԫ/��˾��������ǰ�ߵ�5�������@�Εr(sh��)�g���Ї���(j��ng)��(j��)����ÿ��10�������L(zh��ng)�B��Ӌ(j��)�㣬�ϝq�����Ǵ�s��2.4���������S��q����һ�룬��������(du��)��ͨ؛��Û�Ĺ���߀���@����Ҋ�ġ����^���f�������(j��ng)��(j��)���F(xi��n)���˵�Ԓ���S���Ͷ�Y�r(ji��)ֵ�ʹ���ۿۣ����r(sh��)��؛�ŷ�����ֵ�ˡ�����Ͷ�Y�S����Ҫ߀��ȡ�Q�ڌ�(du��)��(j��ng)��(j��)ǰ����չ������2008����?y��n)����Σ�C(j��)���F(xi��n)؛�S��ăr(ji��)���1000��Ԫ/��˾һֱ����700��Ԫ/��˾���������^30�����@��(g��)�����Ƿdz���ģ�Ҫ֪����Щ�I(y��)�ij��ҿ��܄�(d��ng)��200������300�����Y��ܗU�����@��(g��)��(sh��)����ȥ���ゃ�������@���µ��Ƕ�ô�K�ң�

�D2—3—2

���f���@ô�࣬������߀���X�ã��@������ʲô�P(gu��n)ϵ�أ����P(gu��n)ϵ�ģ��҂�����Ʊ��(sh��)�H��Ҳ���@���^���������e�ׂ�(g��)�����f���@��(g��)���}��

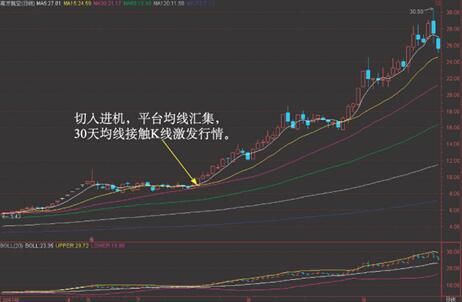

�Ϸ����գ�600029��ÿ�궼�������I�w�C(j��)��Ҳ����ُ�I�����ĺ���ú�ͣ�������œQ��Ԫ�M(j��n)��֧����ͬ�r(sh��)Ҳ�����������������һ��ֵ����(du��)�������ǽ^��(du��)���ش����á�2007���������^�y(c��)�㣬���DžR���@һ�(xi��ng)���Ϻ�������ͽ�30�|��ǰ�����ҿ�����һ��(g��)��(sh��)����23�|����2007��7�£���������“�e����P”���й��_���]���Ϸ����գ����I(l��ng)�S���˳��������Լ��Ǐ�10�K�_ʼ���룬���ˎׂ�(g��)���Σ�����һ·�w�q����2��(g��)�µĕr(sh��)�g��͛_��30.5Ԫ��ӛ䛃r(ji��)������������ѻ���������ȫ@�������Լ�Ҳٍ�˺ö�����w�C(j��)Ʊ����(d��ng)�r(sh��)����(g��)���I(y��)�Ĺ�Ʊ���w�q��������?y��n)��Ϸ����յąR��������ߣ����Ԯ�(d��ng)�r(sh��)���x���������Ǖr(sh��)��ɫ���ٹ��ѽ�(j��ng)�q��̫���ˣ��ܶ�ͻ����100Ԫ�����I�ĕr(sh��)���������c(di��n)�l(f��)ë�����Ԍ������@Щ�r(ji��)���^�͵Ĺ�Ʊ����(d��ng)�r(sh��)���չɵĄ�(d��ng)�B(t��i)��ӯ��Ҳ���^�ͣ���ʮ�ױ���Ҋ�D2—3—3����

�D2—3—3

2007��“5·30”�������^�����_ʼ�����н��S��600489������(d��ng)�r(sh��)��40�K���^���Ƀr(ji��)ͦ�ߣ�����ӯ��߀���^�ͣ����ڌ�(du��)�F(xi��n)؛�S��ǰ���Ŀ��ã����x�����S��ɣ����҅��c���β����������ڳ��^60�K֮���Ҿ���Ҳ�����M(j��n)�ˣ������D(zhu��n)���Ϸ����ա�����н��S��һ·�q���ӽ�160Ԫ��Ҋ�D2—3—4������r(ji��)����100�K������߀����2��������Ϻ����@��(g��)����߀�Dz�ܶ�ġ���(d��ng)�r(sh��)�ܶ�С�P���ѽ�(j��ng)���F(xi��n)��λ���q������Ͷ�YС�P�ɱ��н��S��͏�(qi��ng)�ܶ��ˡ�

�D2—3—4

�������ֵ߀��һ��(g��)���õ��ИI(y��)���켈����?y��n)�����ļ��{��Ҫ�������������������M(j��n)�ڣ�����Ԫ�Y(ji��)�㣬����ŵ�ُ�I���@Ȼ����ˡ���ʯ���ИI(y��)Ҳ�����ã���?y��n)��Ї�ÿ���M(j��n)�ڵ�ԭ�Ͷ����^2�|���ˣ��@��һ�P������Ĕ�(sh��)�֡�߀��һЩ��Ҫ�����M(j��n)�ڵęC(j��)е�ɣ����S�������·��ɵȵȣ�����(hu��)��?y��n)�����ŵ���ֵ�����档�����Գ��ڞ����汣�ϵļ����I(y��)���ӾͲ����^�ˣ������һ��ֵ������(r��n)�ͱ��Ե����M(j��n)ȥ���������̝�p�����������I(y��)Ҳ���ܵ��ܴ�_�����ИI(y��)��������ه���ڵ��ИI(y��)����ϣ�������������ֵ��

�F(xi��n)�ڣ����������εĆ��}��ʲô�أ����ǣ���(du��)����ֵ����(du��)��(n��i)�Hֵ����ɺ����ʲô�أ����~����Hֵ������(n��i)��r(ji��)�ߝq���@�Nģʽ����׃���҂����S�����缉(j��)���r(n��ng)����e�˄�(chu��ng)��ؔ(c��i)����Ȼ���Լ��^�Ͽ����ӡ�

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d �S���R���c���P(gu��n)Ͷ�Y���� Ո(q��ng)ע�����µ�ַ朽ӡ�