�I�\�Y����Ʊ��ֵ�� �ղ�

admin

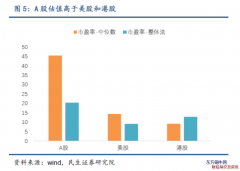

�I�\�Y����Ʊ��ֵ�������ڹ����ͷ������ώ�����������ķ����������Ͷ�Y�ߡ��е��v�����I�\�Y����Ʊ��ֵ���ڡ�����Ͷ�Y�ߡ����г��F�˶�ν�B����������̎��

��һ̎��������Ͷ�Y�ߡ��������v���ķe�OͶ�Y��ُ�I�Cȯ�ķ�����

“ُ�I���r�Cȯ

�r���Ѓɂ���Ҫ���أ�1. ��������ʧ���ĽY�� 2. �L�ڱ���ҕ���ܚgӭ��������ͨ�Ƀr��ƫ�͵ĵ�����ԭ�����п������Ј��]���˽˾�Č��H������r�� �������R�e��һ����r�Cȯ���@��һ�N��ͨ�ɣ��ۃr�ȹ�˾���۳����Ѓ��Ȃ��պă��I�\�Y������߀Ҫ����”

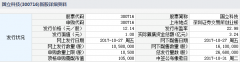

�ڶ�̎��������Ͷ�Y�ߡ��ڰ����v����A��P��˾������������Ʊ��ֵ�s���ڠI�\�Y����

”A��P����˾�Ĺ�Ʊ�����1929����“����”�Ј����F�ڵ�������Ʊ���������M�н��ף�����߃r���_��494��Ԫ������1932������Ƀr�½���104��Ԫ���M�����@�����w��rʮ�����������ԓ��˾��������r�cǰһ���һ�ӡ�1936�꣬�Ƀr��111 - 131��Ԫ֮�g�������S��Ľ���˥�˺�1938���������ʹ��ԓ�Ƀr����36��Ԫ�@���µ�����c��

�@���r����Щ����������ζ�������ȹɺ���ͨ�ɼ���������ֵֻ��1.26�|��Ԫ�����ǹ�˾����������r�ǣ������г��еĬF�о���8 500�f��Ԫ������߀��1.34�|��Ԫ�ĠI�\�Y�������Y�a�rֵ����A.��.P��˾����ͬ����������I�����㲻��ȫ��������������I���������ԁ�һֱ�������ܸߵ��������L�o���Ȼ������1938�����@�ҽܳ���I�ărֵ���A���ֿ����ǵ����������Y�a�������@��ζ����һ���������I����I�ărֵ�������Y�a�����ărֵ߀Ҫ����”

�I�\�Y����Ʊ��ֵ������ُ�I���ڠI�\�Y���Ĺ�Ʊ���@�N��Ʊ��˾���������I��������Ҳ����������

�I�\�Y��Ҳ�РI�\�Y�����I�\�Y��Ӌ�㹫ʽ��

�I�\�Y�� = �����Y�a �� ����ؓ��=�����Y�a-�������Y�a��-�����Y�a-�����ߙ���-�L��ؓ����=�������ߙ���+�L��ؓ����- �������Y�a= �L���Y��-�L���Y�a

�I�\�Y������I�����Y�a������ؓ���Ŀ��Q�������Y�a�pȥ����ؓ�������~�Q����I�\�Y�����I�\�Y��������������Y�a����������ؓ��������

�����Y�a��ָ������һ��Ȼ��^һ���һ���I�I���ڃ�׃�F���\�õ��Y�a�������Y�a����ռ�Õr�g�������D������׃�F�����c����I�����^��������Y�a������һ���̶��Ͻ���ؔ���L�U�������Y�a���Y�aؓ��������Ҫ���������Ŀ��؛���Y��������Ͷ�Y������Ʊ���������~��A���M�úʹ�؛������ؓ����ָ��Ҫ��һ����߳��^һ���һ���I�I���ڃȃ�߀�Ă���������ؓ���ַQ�������Y�����гɱ��͡���߀�ڶ̵����c������J���M�й�������t����ʹ��I�����^����L�U������ؓ����Ҫ���������Ŀ�����ڽ��������Ʊ���������~�����������Y����������δ����������

�����Y�a-����ؓ��= ���I�\�Y��

���I�\�Y��Խ�࣬�f�����܃�߀���L�UԽС����ˣ����I�\�Y��Ķ��ٿ��Է�ӳ��߀���ڂ��յ����������������I�\�Y���������Y�a�c����ؓ��֮�����ǂ��^�����������˾֮�gҎģ���ܴ����^������ȵ����x�������������ӱ����������Y�a������ؓ���ı�ֵ���ǂ����������ų��˹�˾Ҏģ��ͬ��Ӱ������m�Ϲ�˾�g�Լ�����˾��ͬ�vʷ�r�ڵı��^��

�I�\�Y����ָ�����Y�a�pȥ����ؓ��������ؓ���ȣ�������~����������Y�a������ؓ��>0���t�c����������“�������Y�a”�����L��ؓ����Ͷ�Y�˙����һ�����~���Y����Դ����������Y�a������ؓ��=0���tռ���������Y�a�ϵ��Y��������ؓ�����Y����������Y�a������ؓ��<0���t����ؓ�����Y���������Y�a�̶��Y�a���L���Y�a��ͬռ�ã�������������

��Ʊ��ֵ����

��Ʊ��ֵ����