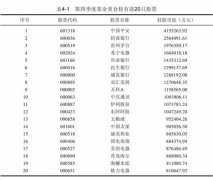

��Ʊ������L��������r���I����r

admin

���ҵ��ǣ��^��������ӹ����������Ěvʷӛ䛲���֧���@һ�^�c���҂��ЃɷN����������������L��������r��һ�N������Ӌ�������z��ڃ�ȫ���������������r�����@Щ������L��������ܵ����ƫ���Ӱ푣��߹�Ͷ�Y�ߵ����档���ƫ��ij������ڣ���Щ�I���^��Ļ���ͨ������ǰ�Kֹ���yӋ����ֻ������ʣ�µĘI�������Ļ��𡣵ڶ��N��������ʴ_�����w�ķ����ǰ���Ӌ�㮔��ȫ����Ʊ�����ƽ���I��ˮƽ��

��23-1�@ʾ��ȫ��Ӌ���^�̣���1971��1�µ�2012��12�£�������Ʊ�������ƽ�������ʞ�9.23%��������ϣ��5000ָ����1%������ژ˜��ՠ�500ָ��0.88���ٷ��c��

���H�ϣ���������������ʱ�����ϣ��5000ָ����0.25%����1000��������ֻ��86ֻ�@�ӵĻ����ڿ۳����N�ۼ��H���M��֮���@Щ�����Ͷ�Y���ṩ�ă���������ˡ�

��23-1����Ʊ�����c���������ʣ�1971~2012�꣩

ע����̖�еĔ����ǘ˜ʲ������ÿ����F�ö��@ô�1975~1983�꣬��С�P�ɵ����������_���@�˵�35.32%�r�����ӹ�����Ʊ�����ƽ��������Ҳ����������ϣ��5000ָ���c�˜��ՠ�500ָ������С�P�ɵĘI�����ڴ�P�r����Ʊ����ĘI��ͨ�����e������S���������ڴ˕r����ͨ�^�I��С�P�Ɂ������I�������ǣ��Դ�С�P�ɵķ��s��1983��K�Y֮��Ʊ�����ƽ��������Ҳ��ÿ�r���¡����^ȥ30�����ʹ����Щ������Ļ���Ҳδ�ܑ�������ϣ��5000ָ����

�D23-1�@ʾ��1972~2012�����ИI����������ϣ��5000ָ���c�˜��ՠ�500ָ���Ĺ�Ʊ������ռ������

���@40���У��������Ʊ�����������ϣ��5000ָ���ĕr�gֻ��12�ꡣ���@12������10��С�P�ɵĘI�����ڴ�P���������25���У��딵���Ϲ�Ʊ������ٴ�P�ĕr�gֻ��6�ꡣ

����IJ��ѱ��F����ʼ��20���o70�����1970�꣬ؐ���Cȯ��˾���Ƶ�һ�ݹ�˾�B�Ͻ����ĘI��ӛ����@�������A���֡�ؐ�˹�˾�Ĉ���@ʾ���@Щ������I�����F�����gֵ����c�˜��ՠ�500ָ��1���ٷ��c��ֻ��1/4�Ļ��������A�˴�P�����@���о����֮�W�g��l���Ĵ����W�gՓ�ģ�����������·�����c�~�ˠ�·ղɭ���Mһ���C���˹�Ʊ����IJ��ѱ��F��

�D23-2�@ʾ����1972��1���ԁ�������86ֻ������������c����ϣ��5000ָ��������֮�g��ķֲ���r��

�D23-1����Ʊ��������Ј�ָ���ı�����1972~2012�꣩

�D23-2��������Ļ����c����ϣ��5000ָ��֮�g���������棨1972~2012�꣩

���^ȥ��35���У��@86ֻ������Ļ�����ֻ��38ֻ������һ�룩����ĘI����������ϣ��5000ָ����ֻ��22ֻ������������ʱȴ�P�߳�1%��ֻ��7ֻ����������ʱȴ�P�߳�2%����һ���棬�딵���ϴ�����ı��F����ڴ�P�����딵������������ʱȴ�P��1%���ϡ������҂���ǰ��ı�23-1���ᵽ���ǘӣ�������N���c�H���M�������S������Č��H�����ʾ����ˡ�

�M�ܹ�Ʊ��������w���F���ѣ��������Բ����ɹ��ߣ���23-2�г��˲����A�ҡ��������r�ڃȱ��F��ѵĻ����Ǽtɼ����ԓ������Ruane��Cunniff&GoldfarbͶ�Y��˾������1972~2012�꣬�tɼ�����Ͷ�Y���ṩ��14.2%����ƽ�������ʣ��@һ�����ʱ�����ϣ��5000ָ���������ʸ߳���4���ٷ��c���tɼ����o���S�ւ�·�ͷ�����Ͷ�Y����}���в���ϣ��–�����f��˾�Ĺ�Ʊ�������ڶ��Ļ������ɸ��m����·�����D������Z����ԓ������������ʞ�13.7%�����_Ͷ�Y��˾���µ����܂�����Magellan Fund������������ԓ������1971~2012����������ʞ�13.6%���o�S�������ɲ頖˹·�������c�_����·Ī�������ĸ炐�ȁ����ӻ���ԓ�����ṩ���������ʞ�12.9%��

�M�ܹ�Ʊ��������w���F���ѣ��������Բ����ɹ��ߣ���23-2�г��˲����A�ҡ��������r�ڃȱ��F��ѵĻ����Ǽtɼ����ԓ������Ruane��Cunniff&GoldfarbͶ�Y��˾������1972~2012�꣬�tɼ�����Ͷ�Y���ṩ��14.2%����ƽ�������ʣ��@һ�����ʱ�����ϣ��5000ָ���������ʸ߳���4���ٷ��c���tɼ����o���S�ւ�·�ͷ�����Ͷ�Y����}���в���ϣ��–�����f��˾�Ĺ�Ʊ�������ڶ��Ļ������ɸ��m����·�����D������Z����ԓ������������ʞ�13.7%�����_Ͷ�Y��˾���µ����܂�����Magellan Fund������������ԓ������1971~2012����������ʞ�13.6%���o�S�������ɲ頖˹·�������c�_����·Ī�������ĸ炐�ȁ����ӻ���ԓ�����ṩ���������ʞ�12.9%��

��23-2���I���I�ȵĹ�ͬ����1972~2012�꣩

�M���@Щ���������ʮ����Ŀ�������F�@һ���~�����ʿ��ܼ����\�⡣�������yӋ�ڃȣ�һ�һ�������ϣ��5000ָ��������4%���ϵĸ���ֻ��1/12���@��ζ���ڙz������86ֻ�����У��AӋ�܉F�@һ�I���đ�ԓ��7ֻ���𣬵����ֻ��һֻ�����������@һ�c��

�����܂�����1977~1990��ı��F�Dz������\�����ጵġ��ڴ����g�����܂���������T�������������x���˵�·���棬����������ÿ�곬���Ј�ƽ��ˮƽ13%���@һ�Y�������y�����š��錍�F�@һ���棬���܂�������S�Г���һЩ�L�U�����ǣ��H�{�\���Ԓ��������14��ĕr�g���������ϣ��5000ָ����˸�ˮƽ�ĸ���ֻ��50�f��֮һ��

�ւ��ͷ������˳��~�������o䛣��@λ�����Ͷ�Y���IJ���ϣ��–�����f��˾������1965����ُ���@��С������˾������ϣ��–�����f��˾�����҂���ǰ�z��^�Ļ����w����֮�У�����@��һ��“���]ʽ”������Ͷ�Y�M�ϼȰ��������й�˾��Ʊ��Ҳ������Щδ���й�˾�Ĺ�Ʊ��1972~2012�꣬�ͷ��،��F���������ʸ��_20.1%���@һ�����ʱȘ˜��ՠ�500ָ���߳�10%���H�{�\�⣬���F�@һ�����ʵĸ��ʲ���10�|��֮һ��

1984�꣬��o�����ķ�c��µġ��Cȯ����������50���꣬�ͷ����ڸ炐�ȁ���W�l�����}�顶����ķ–��µij���Ͷ�Y�ߡ������v�����@ƪ���v�У��ͷ���Ԕ�����e��9λȡ�ó���Ͷ�Y�I���Ļ����������E���������\���˸���ķ�c��³����ărֵ������Ͷ�Y������6�҂��ڵ�12���н�B�ărֵ��Ͷ�Y���Ԏ����ij�������Ҳ�C���˰ͷ��ص��^�c��

�����܂�����1977~1990��ı��F�Dz������\�����ጵġ��ڴ����g�����܂���������T�������������x���˵�·���棬����������ÿ�곬���Ј�ƽ��ˮƽ13%���@һ�Y�������y�����š��錍�F�@һ���棬���܂�������S�Г���һЩ�L�U�����ǣ��H�{�\���Ԓ��������14��ĕr�g���������ϣ��5000ָ����˸�ˮƽ�ĸ���ֻ��50�f��֮һ��

�ւ��ͷ������˳��~�������o䛣��@λ�����Ͷ�Y���IJ���ϣ��–�����f��˾������1965����ُ���@��С������˾������ϣ��–�����f��˾�����҂���ǰ�z��^�Ļ����w����֮�У�����@��һ��“���]ʽ”������Ͷ�Y�M�ϼȰ��������й�˾��Ʊ��Ҳ������Щδ���й�˾�Ĺ�Ʊ��1972~2012�꣬�ͷ��،��F���������ʸ��_20.1%���@һ�����ʱȘ˜��ՠ�500ָ���߳�10%���H�{�\�⣬���F�@һ�����ʵĸ��ʲ���10�|��֮һ��

1984�꣬��o�����ķ�c��µġ��Cȯ����������50���꣬�ͷ����ڸ炐�ȁ���W�l�����}�顶����ķ–��µij���Ͷ�Y�ߡ������v�����@ƪ���v�У��ͷ���Ԕ�����e��9λȡ�ó���Ͷ�Y�I���Ļ����������E���������\���˸���ķ�c��³����ărֵ������Ͷ�Y������6�҂��ڵ�12���н�B�ărֵ��Ͷ�Y���Ԏ����ij�������Ҳ�C���˰ͷ��ص��^�c��