����M�й�Ʊ�Y�x,��Ʊ�Y�x�^���c����������Щ��

�~ţ�W����

���Č���B��κY�x��Ʊ�����_ʼ�u�������ϣ���{�띓��Ͷ�Y���ϵĺ��x��˾��

һ���˜���һ���^�V��

���Y�x��Ʊ�Ј����κ��ض��ĕr�g���ṩ�˱���Ͷ�Y�C���r����Ҫ������Ҫ�����ڌ��ҵĘI����ͺ���F����˜ʲ�������Ҫ�ģ��@Щ�˜ʿ�������Y�x�l��������㲻�ز鿴��ǧ��Ͷ�Y�C��������Կ��پܽ^Ͷ�Y�뷨�����磬���������ُ�I�^���ݣ���ô�����һ���_ʼ���ҷ��ݕr������ܕ������÷��ݵĔ������͛]��Ҳ�����f�����÷��ݵĔ�������^��ُ�I���ݵĔ�����������ij���r��������ѽ��_ʼ������dȤ�ķ�����ͺ͵^�����˜ʣ������˜������ڿsС���ں��x���ݵ����Ρ����ԣ��������ƶ�Ͷ�Y�˜ʁ��f��Ҳ��һ�ӵĵ�����

��Ę˜ʿ�������һ�����о��Ј��C���ĺ����I��һ�Ӻ��Σ���һ������Ĺ���F꠹��������Ե̓r���ס���߀�����O���㲻��Ͷ�Y�Ę˜ʣ����磬����Խ�������Ʒ�YԴ���и߶���ه�ԘI�յĘ˜ʣ����翱̽�����a�I�գ�����̓r�y���A�y��ͨ�^���_�ƶ�����ѭ�ć���˜ʣ�����ѳɹ�Ͷ�Y�ęC���������Լ����С�

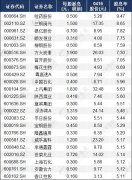

�����ڲ�ͬ��͵���I֮�g�M�б��^���������Ҫ���]ʹ�ñ�1.1��������г�һ������Iϲ�õ��u�И˜ʣ����磺

����M�й�Ʊ�Y�x,��Ʊ�Y�x�^�̺ͷ���

������������

���и��ЙC���Lǰ���ĘI�գ�������ͨ�^��ُ���c�����I�պϲ������F�����L��

����I�L���������

���и������ı��o��ʩ

����ĬF�л��ڵ�ؔ��������������ɬF����

�F�л��ڵ��Y��Ͷ�Y�؈�

���ȸ���

���Y��֧��Ҫ��

��Ԫ���Ŀ͑�Ⱥ

���ŵ��Y�aؓ����

��̖��ӛ“��√��”��ʾԓ�I�վ���ij�N�ض����ԣ���Ͷ���Y���ĸ؈��ʣ�����̖��ӛ“��×��”��ʾ��������ij�N�ض����ԣ������Ĺ�����ͨ�^��ͬͶ�Y�������еIJ�ͬ�Ę˜ʣ�����Ժ��ε�Ӌ������ИI�վ��ж��ق����ԡ�ͨ�^�@�ӵ��u��ϵ�y�����Ԏ�������^��ͬ�ИI�еIJ�ͬ�I�ա�

���1.1���u���@ʮ���I��ĘI�Ռ��������˽�Ͷ�Y�ض��I�Օr�����ę�⡣Ҳ�S��l�F�˾��Џ������ݵ�Ͷ�Y����ԓ�I��δ�������Lǰ�����ޣ���ʹ�ñ�1.1�еĘ˜ʣ����܉����_��I�յă��ݺ��ӄݣ����䝓�ڵ�Σ�U�������f����IԽ�������������ć���Ę˜ʣ���Г����L�U��ԽС�����磬�O��һ������������I�ȱO��һ�Ҹ������ҵ���I�����ס����⣬���һ����Iֻ���Ϙ˜��е���헻���헣���ͨ�����Բ��ÿ��]�@���I�գ�����Ͷ�Y�e�`��������Ō��˜ʕr���µġ�

һ��һ����I�M����Ę˜ʣ���Ҫ����Ҫۙ���������ϣ������һ������ڱ�1.2ʾ���е���ӱ����ڱ������г�������˜ʵĘI�ա�����������һ����ʽ����I�^����Σ����е��ض����Կ��ԏĎׂ����װق����ȡ�

����M�й�Ʊ�Y�x,��Ʊ�Y�x�^�̺ͷ���

һ���㌢Ͷ�Y����I���ӵ��б��У��㑪ԓ�_ʼ�˽��@����I�������Fꠣ���ʹ��ؔ��ָ�ˣ��������ɬF���������ʡ�����I�rֵ��Ϣ��ǰ����������I�M���u�����Դ������Լ��@����I�ărֵ�Ƿ��½�������ǰ���ᵽ������ͨ�Õ�Ӌ�ʄt���}�������ϣ������ʹ����ֵָ�ˣ�����ӯ�ʡ����⣬�㲻��Ҫ�Լ������@Щ��ӱ����෴�������ʹ�ø��N�˜ʁ�����ÿ�Ք���������������˜��ՠ��Y�����̡�

���������r����һ���^�V��

Ͷ�Y�^����o����׃��һ���¾���֧���ăr�������ڃr���χ��ؼo�����P��Ҫ�����δ���؈��ʌ�ȡ�Q�����ُ�Iijֻ��Ʊ֧���ăr���@���Ǟ�ʲô��ֻ��ԓ���]��Щ�̓r����Ͷ�Y�����°����о������e���f��Ͷ�Y����������•���{�����ͨ�^֧���̓r��Ͷ�Y�ߎ����؈�

������•���{����2004�ꄓ����BML�Y��������˾�� 2004����2010�꣬������ͺ��Y���ă���������26.94%�����˜��ՠ�500ָ���ă������ʃH��3.87%�������@һӛ䛚w�������̓r֧����Ʊ�ć�֔�c���ݡ���ͨ����һֻ��Ʊ֧����I�rֵ�c��Ϣ���f�����Nǰ�������ʣ�EV/EBITDA����3������������Ը��ُ�I����Ҫ�����Y��֧�����S����I�յ���I�Ĺ�Ʊ���Լ���Щ���]�Ђ��յ���I�Ĺ�Ʊ�� 2009�꣬�������µ��r�����{����1��2����Ϣ���f�����Nǰ�����ăr��ُ�I��Ʊ�����{���f��“����֧��1����2����I�rֵ�Ķ�Ϣ���f�����Nǰ�����r��Ͷ�Y�^���оͲ���Ҫ̫��Ͷ�롣�����I�܉�����\�I��ȥ��������A�ˣ�����ֻҪ��I�]��ֹͣ�\�I����Ͳ���Ҫ�ڷ����������ܶ���ļ��O���෴�������ͨ�^5%�������ʣ����������ֵ�������܉�@�õ��Ե����棬��ô��Ͷ�Y�^�̾Ͳ������������I�rֵҲ�Ͳ����@����ˡ�”

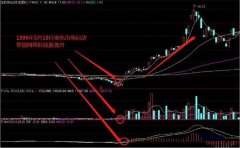

���磬���{��������2007���^�_ʼ����ÿ��1.70��Ԫ�ăr����ُ�¿��m��˾��һ�ҼҾ��b������̣��˺ã��Ƀr�µ���ÿ��0.70��Ԫ����2008������µ����^36%�r���������{��ُ�I�¿��m��˾�r��ԓ��I�Ġ�r������ƣ� 2007����ļ����ڈ���@�ļ��̵���N���~��ֵؓ�¿��m��ͬ���N����2008���ǰ�ɂ����ȳ��F�e�O�D׃���F�������ɱ��̵��N���~���������^�m���ƣ����Ƀr�^�m�µ������{����������ُ��׃�ø��Ӈ�֔�����f��“�ƺ��]���P�Ŀ¿��m�ĘI����ÿ���Ȉ���ж������ơ���Ŀǰ�����J��ԓ��˾���ܕ��ڶ�Ϣ���f�����Nǰ�������a�N�s2000�f��Ԫ�����Ԍ��|�ϣ���ُ�I�Ĺ�Ʊ�r������I�rֵ�c��Ϣ���f�����Nǰ�����ı��ʣ�EV/EBITDA����1��2����”��2008�꣬ԓ��Ʊ�r����K�֏͵�ÿ�ɼs2��Ԫ����2009�꣬ÿ�ɽ��׃r���^20��Ԫ����Ҋ�����{���ڃr������ѭ�ć��ؼo���Ե�ُ�I�О飬�@���˺ܺõĻ؈�

���P��x����ο����x��,�����������x�ɷ���

���σ��ݾ�������M�й�Ʊ�Y�x,��Ʊ�Y�x�^�̺ͷ���������Щ���Ľ��x���D�d�|���~ţ�W��Ʊ���� ����M�й�Ʊ�Y�x,��Ʊ�Y�x�^�̺ͷ���������Щ�� Ոע����ַ��