��ָ��؛�ǹ���څ���\�D�Ĵ���

admin

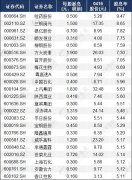

�D2-1�����Cָ��2010��1�µ�2010��11�µ���K���D

�@�ɂ��^�c�ﺬ�����_�Ľ���Ҳ�������`�^�����ȣ���ָ��؛�T���ߣ��ܶ���ͨ����o��ֱ�Ӆ��c������ָ��؛���Ј���Ӱ푅s������˶������ڣ����Ԇμ����ӱܹ�ָ��؛����ͬ�ڶ��I⏡���Ȼ�������Ć��}���͑�ԓ�M���Q�����܉�������������ж����ס�

��Σ���ָ��؛�o����׃�Ј��\�кͱ��|Ҏ�ɣ��@�����_�ģ�����ָ��؛�����nj����к��oӰ푣�����Լ��ٹ��е��\�D�����ăɓ�ǧ���Ч�����҂�����˼��һ�£����_˹������������ʲôֻ����400�|��Ԫ�Ϳɓ���һ�����ң������������H�Ľ����wϵ�����������Y���׃���Ј�څ����ԭ����������ں��m�ĕr�C���ں��m��λ���������������Ј����\�У��������Ј���׃����ǰ�������@�ͺñȻ��W�еĴ������mȻ���_ʼ���Y������������]���|���ϵ�׃����Ҳ�]�и�׃���ﱾ�������|�c�ΑB�������s�܉�ӄ������g���\�D���o�������W�^�̎�������Ƅ�������ָ��؛���H�ϾͰl�]���@�ӵ����ã�������������v������300��ָ��؛�ı��C��������ǧ�|Ԫ�����^�ڹ��Є��m���f�|Ԫ����ı��C�������f�Ĵ_��������������@����ǧ�|Ԫ���Y���s�܉��˄Ӕ��f�|Ԫ������ʮ�ס���ʮ�f�|Ԫ�Ĺ�����ֵ�����a��������Ҳ���Լ��ٹ���څ���\�D���Q��Ԓ�f�������ǹ�ָ��؛�����˹���׃�������|�������f����ԭ�����Юa��׃���ėl���c���أ�ֻ�ǹ�ָ��؛�е��Y������A����Ŀ�Č��@�ӵ�׃�������w�F�˳������Ķ����S���WЧ���Űl�����˾���������@������Ҳ�ͳɞ��������a���Ą������@Ҳ�ǹ�ָ��؛�Y������ġ�

�����͵����ӳ��F��2011���4��6�·ݣ��@���g��һ��“����֮��”���Ј����v�˺ܶ���Ϣ����������׃����ǽ��v�˴�����Ʒ��؛�r���Ј���һ�����ٵ��ش죬���y��ʯ�̓r���ڶ̶�һ�ܶ�ĕr�g�Ⱦ��µ���8���������ˎ������ܵ�����µ��o䛣�ͬ�r���H����Ҳ���S������S����������ٶ����{�ʂ���ʡ����خa�{�����ߵ�ؓ����Ϣ���F�������籣��������100�|Ԫ����Ͷ�Y���~�����l���˂����籣�����ڴ����S��������ʯ��3�|Ԫُ�뱾��˾�ɷݣ����l���Ј����a�I�Y�����г��IJ��룻ͬ�r��������ڴ˕r�_ʼֹͣ�µ�����������Ϣ���F�����@�������c������Ϣ�����ĕr�g���Ј��ʬF�����^���@��Ҏ�ɣ���“�³���������������ĩ��”����ô�@�ӵ���r������γɵģ�������܉�����@�N׃���^�ࡢ�^��������أ��˕r���@¶������ָ��؛�ւ}�O�y�A���ă����ˣ���ι�ָ��؛�ւ}�܉��A�������L�U�أ��P�ߕ�������һ������Ԕ���������ڴ�ֻ���������˽���ڳւ}�A�������L�U�İ������������˽�ԭ����䁉|����

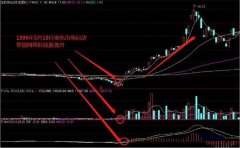

�����M�뵽4��18�գ�Ҳ����IF1105�ɞ������ϼs�ĵ�һ�������Ľ����ܣ���ւ}�������ӣ�һ�eͻ����30000�ֵľ��侀���Ԛvʷ��߳ւ}��85������ւ}���侀�����r���侀��30000�֣��@����ͬˮ��һ�ӳ��^����ˮλ�����ͱ�Ȼ�����L�U����Ҳ�������@���A���Ј��_ʼ�˳��m���µ�����D2-2�е�A̎�����m���µ��У����ւ}��Ȼ�����ӣ���2011��4��28�գ���ָ��؛�����ϼsIF1105�ւ}�_����33348�ֵĸ�λ���@���f����������߀�ڼӴ�����5��4��֮�ւ}�����½������ҳ��m�ڵͳւ}����5��16�Օr�ѽ�ֻ��22000���ˣ����m�½��Ă}λ�f����շ���Ľ��ͣ����^�ij��x�ǹ����������]���µ�����Ҫԭ���Y��]�І��������A����ģʽ�������f�Ј��w�F�����^�鿹����һ�棬ͬ�r���ڹ��з�����m�s�������^�ğo����Ҳʹ�ù��Л]�г��F�ϝq�������҂��ſ����˴˕r��ָ�ڈD2-2��B̎�γ��˙M�P��ƽ�_��

��2011��5��17���_ʼ���S����ָ��؛IF1106�ɞ������ϼs֮��ָ��؛һ�ĵͳւ}�ľ��棬�Y��������}�����_5��20�Օr�ѽ�ͻ��30000�ֵľ��侀�����з�����m�s��������ָ��؛�����������}���@�����@���L�U��̖�����r�P�߾����ѹ����µ��������Ҫע��Ҏ�ܡ�������Ȼ��������5��23�ճ��F�ˆ��յ���ꎣ����@֮���Ј��ж��ڹ��������ͷ��������P��ʼ�K��ʾ�����L�U�������ǹ����m�µ�����ָ��؛�ւ}߀���^�m���ӣ��@�f���Y��߀�ھSϵ�������A���ķ�ʽ�����������з�������һֱ�ǿs�����@�f�����^���������@Ȼ�Ј���Ҫ�µ����Ҫ���^���x���п��܌��F������Ј�ֹ��ָ��ֻ��һ�����ǹ��ڳւ}�½�������5��27���mȻ�Ј��ѽ���������һ�ܣ��������������ܵ���������ָ��؛�ւ}�s�����˚vʷ�¸ߣ��_����39790�֣��@�f�����^߀���^�m��Ű��ֱ��6��2�գ���D2-2��C̎������ָ������2676�c���A���Ե��c���@���������F��ֹ����ęM�P�߄ݡ�

�D2-2����ָ��؛IF1106�ϼs�c���Cָ����2011��4��6�µ���K�����ȈD

�䌍�Ј�֮���ԕ��µ��������ǹ�ָ��؛��׃���Ј�څ�ݣ��o���Ў������µ��������Ј����������µ������أ������f���m�վo���Y���棬�����ѽ����F�����@�Ŀs�����ڿ��^���x����r�£����^���o��չ�_���ݣ���ͨÛ�ĉ���Ҳ�����������й�˾�ĘI�����ټ��ϳ��m����ĸ߃r���l�ʵ�IPO�����l�����Y���Ĺ����д����س��Y�������@ʾ�H2011��ǰ5�����Ј����Y���_����2010��ͬ�ڵ�5��֮�ࡣ�����@Щ���صĴ��ڣ����¹�ָ��؛�Y�����������A��ģʽ�����յ����س�ֵ�ጷŲų��F���Ј��µ���

ͬ����2010��9�µף��mȻ�Ј����m�µ������F��6�Bꎣ�����ָ��؛�ւ}�s�ڿ����½�����������20000�֣��@�f���mȻ�Ј����ݵ����^�ڳ��x�����ԣ��S���҂�������2010����c�����Ј����F��һ�����ٵ��ϝq�����ҹ�ָ��؛�ւ}һֱ���ڵ�λ��ֱ��2010��10�µײ����»ص���λ���f�����^�_ʼ�c���^���Z��ֱ��11����Ѯ���F���µ����Ј��߳���һ�������ϝq���顣�@���߄ݲ����ǹ�ָ��؛�Ј��l���������D�����ϝq�����ǿ��^�ij��x���Լ��S����з���ķ�������ʹ��һϵ�в����Ј��е��������أ������f���H������Ʒ�Ј��Ĵ�q��ȫ���������������؛�����ߵ��_�Ӷ����г�ԣ���Y�������ԣ����ȷ�����𡢙C���e�O�{�}���ļ��ȷ������������ʂ䣬�����Y�������������ȣ������w�F����ˣ�߀��֮ǰ�ᵽ����Щ�������ǹ�ָ��؛��׃�˹��У�������o���Ў������T����A��ģʽ�����˴��������ã������˹����и�Ʒ�N�ĽY�ϣ�������څ�ݵ��\�D��ͬ�r��ͨ�^����ķ����҂�Ҳ�l�Fͨ�^��ָ��؛�Д���������ǿ��еģ�Ҳ����Ҏ�ɿ�ѭ�ģ���ָ��؛���Գɞ���ͨ�������е��A������������P�ߌ��ʹˆ��}չ�_���c�Ľ�B��