�������D��Ʊ���c �������D��Ʊ֪�R�R��

admin

ͨ���������D��Ʊ�İl�����Էֳ�������ͣ�

��һ�N����I����ԭ�����M���D�y��������I�Q�ߌӽ��I�ش�ʧ�`�������ش�Ͷ�Y�����Ŀ�]���_���A�ڵ�Ч��������I�Լ����Ј�������ĮaƷ���ڼ��g�ĸ��Q�����������Ј��Ěgӭ�ȣ�������I���F���I�������I������»��������@Щ���}����Q����I���»ص����lչ܉���ϣ��I������������Ͱl�����������D����Ʊ�ăr��Ҳ���S֮����ϝq�������O����˾�����������D�͵ĵ��ͣ��̲�˹һ�Mһ����ӳ���O����˾��������������^���@�N��͵��������D�������ɷN��������y�ģ��������˾��һ�겻���y�Ԗ|ɽ���𡣱����ڔ��a�r���������y�zƬ�Ŀ��_Ҫ���������D����һ�������£�����ӕ��ĝh���Ƽ��ܷ�|ɽ����Ҳ�y���Дࡣ

��D5-29��ʾ���h���Ƽ�������aƷ��ӕ������ܵ��O����iPhone��iPad��Ӱ푣�ԭ���������������ĮaƷ�F���N������ή�s���h���Ƽ���ӕ��aƷ�������ë��������p�٣�ʹ�h���Ƽ���2010������һ���|������׃�鵽2011������̝�pһ�����|���@�N������I����ԭ�����M���D�y��������r�������Ǹ߿Ƽ�����I��Ҫ��Ť�DǬ�������F�������Dһ�㶼�DZ��^���y�ġ�

�D��5-29���h���Ƽ�

�ڶ��N�������ИI�ľ���ȡ������Ԍ��µ���I�Ľ��I���F�������I������»�����ʹ�Ƀr����µ����@�N�����ИI��ԭ������I���F�������ڴ������I���v�����϶��Џ��K�Ŀ��ܣ��@Ҳ�Ǻܺð��յ�һ�N�C�����@�N��ͻ����Ϻ�������Ʊ����˼·��Щ��ơ�

��D5-30��ʾ������Σ�C֮���м����F�ļ��b��I����2010����F���ŏ��K��2011���ϰ��꼯�b��ӆ��M���N�����r�����������������^�ߵ�ӯ���������I������Ј��A�ڣ��м����F�ĘI�պɃr���߳����ԣ����F���D���@��һ�ηdz��õ�Ͷ�Y�C����

��D5-30��ʾ������Σ�C֮���м����F�ļ��b��I����2010����F���ŏ��K��2011���ϰ��꼯�b��ӆ��M���N�����r�����������������^�ߵ�ӯ���������I������Ј��A�ڣ��м����F�ĘI�պɃr���߳����ԣ����F���D���@��һ�ηdz��õ�Ͷ�Y�C����

�D��5-30������F

��D5-31��ʾ�����I�I�������H���\���Ї��h����ȫ��Ӱ��£����H���\�Ј����m���ԣ�ȼ�̓r���L��̎�ڸ�λ����˾�Ľ��I�I���ܵ����^��̶ȵě_�����������f̎�ڵ�������֮�С����@��ИI�ľ���ȡ������Ԍ��µ���I�Ľ��I���F�������K�ǿ����ڴ��ģ�ֻ�ǬF��߀�����Д��Ї��h����K߀��Ҫ��ã��п�����һ�ꡢ���꣬���߸��õĕr�g��

�D��5-31���Ї��h��

�����N����������˵���ͻ�l�¼�������I�ĘI�����r�ܓp�����Ј����@Щ��Ʊ���^�A���£��@Щ��Ʊ�ĹɃr����µ���һ���@Щͻ�l������ʧ����I���ܿ�؏��K���γɘI���Ƀr�ķ��D��

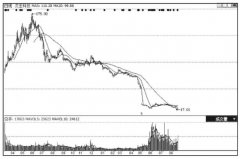

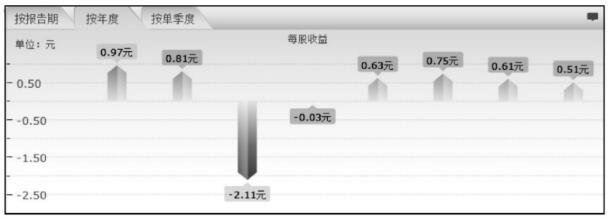

��D5-32��ʾ������2008��9�������ɷ��漰�����谷�¼��Ё���Ͷ�Y�ߴ������������ɷݵĹ�Ʊ�����������ɷݹɃr�������ڶ̶̵�һ���ȹɃr��ȥ��50%���ϡ��@����ͻ�l�¼����Ƀr�ľ�Ӱ푡����������谷�¼���ؓ��Ӱ푣����������ɷ�2008��ÿ��̝�p2.11Ԫ����D5-33��ʾ�������ɷ����������ˡ�

��D5-32��ʾ������2008��9�������ɷ��漰�����谷�¼��Ё���Ͷ�Y�ߴ������������ɷݵĹ�Ʊ�����������ɷݹɃr�������ڶ̶̵�һ���ȹɃr��ȥ��50%���ϡ��@����ͻ�l�¼����Ƀr�ľ�Ӱ푡����������谷�¼���ؓ��Ӱ푣����������ɷ�2008��ÿ��̝�p2.11Ԫ����D5-33��ʾ�������ɷ����������ˡ�

�D��5-32�������ɷ�

�D��5-33�������ɷ�ÿ������D

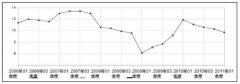

��D5-34��ʾ�������谷�¼���ʹ��I�ИI��˼�����D��ϴ�P���@�����o��I�ИI���^��������ţ�������ϡ��U���Ј����~�ęC�����S��ͻ�l�¼�Ӱ푵����š���I�ИI��ϴ�P�������ɷݵĘI����2008��ÿ������̝�p2.11Ԫ���D��2009��ÿ��������_0.81Ԫ�������ɷݵĹɃrҲ����ȵ�3Ԫ���ϝq��20��Ԫ����q500%���ϡ�

�D��5-34�������ɷ�

��D5-35��ʾ��2011��3���ձ��l��9����������^�l����й©����ʹ�˂����˰l늵�ǰ���a�����ɡ��ܴ�Ӱ푣�A���Ј��еĺ�����^�|��늚�Ĺ�Ʊ������ߵĒ��ۣ����¹Ƀr���ڴ��20%���|��늚���ǵ��͵��ܵ�ͻ�l�¼�Ӱ푵����ӡ�

�D��5-35���|��늚�

�|��늚�Ƀr�Ƿ�����D���D���҂��ǿ��õġ���齛�^�������҂����l�F�����ں˰l늡�����Դ�ĺ�ƽ���ìF�ڲ��]�ж�Փ��һ���ձ�����Ӱ����p�����˰l��^�m�l�]��ǰ�����ã���ô�Ј����|��늚Ɐ�^���A�ڌ��l��Ť�D���Ƀr����������һ����������ʹ�˰l��Ժ�ֹͣ�lչ�����nj��|��늚��Ӱ�Ҳ�����ܴ�������@һ�K�ĘI��ֻռ�|��늚�I����һС���֣���֮�|��늚˾�����|�ز��e����������^���r��������