��ļ������A֪�R�R�����D�ģ�

admin

��ļ������B

�Ї�����I�İlչ���v��ʮ������������İlչ���r���������r�������䡣ʮ����ĕr�g�����������I�İlչ���Ї�����߀�@�ú����ۣ��mȻҲ���v���ۣ����ǿ��w���f�Ї�����Ҳһֱ�ڰlչ��ǰ��ĵ�·�ǹ����ġ�һ������đ͆��l

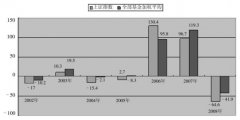

�����yӋ�����@ʾ���L�ځ�������ƽ���������ܲ��A�Ј�ָ���ģ�����ԭ����Ҫ�������ͻ���Ĺ����M���Լ����׳ɱ��Ĵ��ڡ������Ї����н�10������w�������������A���Ј�ָ���ġ���D4-3��ʾ��2002����2008���@����ȫ������ļә�ƽ�������ʳ���2007��֮�⣬�����r�g��������ָ����һ����v�������Ј�ָ����q��һ���Ї������܉����Aָ����

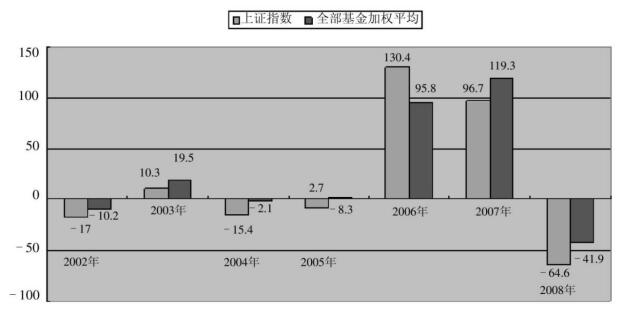

�D��4-3�������Ʒ�����ʼ��Ј�ָ�����^

�����Ї�������ڵĕr�g���L���@߀�����f���Ї��Ļ����L���܉����ָ������Ӌ��ʮ���^����������ڹ����M�úͽ��׳ɱ��Ĵ��ڣ����L�ځ���ȫ�������ƽ��������߀�Dz��ܑ���ָ���ġ����^����ʹ���ܑ����Ј�ָ����������ȴ�������˹����ڹ��е�̝�p���ہ��v�����I��ؔ߀���@ʾ�������@�ă��ݣ����ُ�һ���^�L�r�g�����������܉�ȡ��������ġ�

�ܶ����ļ����ĘI����������ʽ��֮�Աǣ����^�P���J�鹫ļ�������Ϻܶ�Ͷ�Y����������̡��x����ʽ߀��ֵ���҂�����Ͷ�Y�ߌW�����b�ġ������P�߽���팦��ļ������m���Pע���������ĵã�

❑����ƽ���Q���ʞ�3��5����ƽ���ֹ����ڞ�һ���������ҡ����ܶ����ijֹ����ڿ���߀����һ�ܡ�

❑��������I���I��������x�ɣ���߅������x���Ǽ��Ȉ�棬������¶Ȉ�棬��Ȉ��Ч������Ȼ�����Ј����F��Ĺ��c���⡣���ԕ����F2010�������I��ǰ�еĻ�����2011�������µ�Ѹ�١��������L����I�L��Ļ��������������A�Ļ����@�������҂��W���İ�ӡ�

❑����I����Ҫ��2������Q����һ���ǻ����Ͷ�Y������һ���ǂ}λ��������������Ͷ�YҲ��ˣ����������õģ����Lһ��Ҳ������ӯ���C����

❑��ţ������ij��ڣ��������ϝq�c��������r���^���У�����˕r�������飬�x�ɳ��~�����������������ţ�������ĩ�ڣ��Ј��ѽ����F���^�����@����ĭ���˕r���ɵ��ϝq�ѽ�Ó�x�˻����棬������x�ɳ��~����Ҳ���S֮�����ӡ�

❑�������У�������ǰʮ���}�ɵ�Ͷ�Y���жȸߣ���ȡ���Fȡů�ķ�ʽ�ر��Ј��Ĵ���µ������^����Ͷ�Y�߿������ɵؿ��Ƃ}λ����������߀�ǿՂ}��á���ţ�У�������ǰʮ���}�ɵ�Ͷ�Y���жȕ�׃�÷�ɢ��

�ܶ����ļ����ĘI����������ʽ��֮�Աǣ����^�P���J�鹫ļ�������Ϻܶ�Ͷ�Y����������̡��x����ʽ߀��ֵ���҂�����Ͷ�Y�ߌW�����b�ġ������P�߽���팦��ļ������m���Pע���������ĵã�

❑����ƽ���Q���ʞ�3��5����ƽ���ֹ����ڞ�һ���������ҡ����ܶ����ijֹ����ڿ���߀����һ�ܡ�

❑��������I���I��������x�ɣ���߅������x���Ǽ��Ȉ�棬������¶Ȉ�棬��Ȉ��Ч������Ȼ�����Ј����F��Ĺ��c���⡣���ԕ����F2010�������I��ǰ�еĻ�����2011�������µ�Ѹ�١��������L����I�L��Ļ��������������A�Ļ����@�������҂��W���İ�ӡ�

❑����I����Ҫ��2������Q����һ���ǻ����Ͷ�Y������һ���ǂ}λ��������������Ͷ�YҲ��ˣ����������õģ����Lһ��Ҳ������ӯ���C����

❑��ţ������ij��ڣ��������ϝq�c��������r���^���У�����˕r�������飬�x�ɳ��~�����������������ţ�������ĩ�ڣ��Ј��ѽ����F���^�����@����ĭ���˕r���ɵ��ϝq�ѽ�Ó�x�˻����棬������x�ɳ��~����Ҳ���S֮�����ӡ�

❑�������У�������ǰʮ���}�ɵ�Ͷ�Y���жȸߣ���ȡ���Fȡů�ķ�ʽ�ر��Ј��Ĵ���µ������^����Ͷ�Y�߿������ɵؿ��Ƃ}λ����������߀�ǿՂ}��á���ţ�У�������ǰʮ���}�ɵ�Ͷ�Y���жȕ�׃�÷�ɢ��

���������Ͷ�Y����

����Ͷ�Y�����ڂ���Ͷ�Y�߁��vͶ�Y���̵��ƶȻ����䃞��֮һ���������о����Q�ߡ����ס��u�����Ƿ֙ࡢ�ֹ���ɵġ�����Ͷ�Y���Ǜ]���@�ӵėl�������ǻ���Ͷ�Y�w�F�ľ���;����҂��ǿ��Խ��b�ģ������¹���Ҫ�v���Ľ���Ӌ��������ϵ�y����������w�F���P�߹������Y���܉��_������ӯ���ںܴ�̶��������ڴˡ���D4-4��ʾ��ijꖹ�˽ļ�����Ͷ�Y���̈D���mȻ���ǹ�ļ�����Ͷ�Y���̈D���������ϴ�ͬС�����w�F�˙C��Ͷ�Y�߇�֔���^�̡�

�D��4-4��ij����Ͷ�Y����

�����҂������Լ����I�u�r���S�⻯����w�����o�s���ԣ�����Ͷ�Y�����@�����̎�ںܲ����ľ��ء����^���҂�Ҳ���҂��ă��ݣ�������`��Ѹ�ٵ��挦�Ј���׃�����]����ͳւ}��Ҫ�����Ƶȡ������҂��܉���ȡ���b�C��Ͷ�Y��Ͷ�Y�����ƶȻ��ă��c�������҂��Լ���Ͷ�YӋ����Ͷ�Y���̡����o�ɣ��ٰl�]�҂����еă��ݣ���Խ�C��Ͷ�Y�߲�����һ���dz����y�����顣

�������A�IJ��Ծ��x�`�����û�����CȯͶ�Y������ļ�f�����ĵ�ʮ���ֵIJ��փ��ݣ����������˹P�ߵ��u���������кܶ�����ֵ�ô�ҌW�����b���F������һ���ֳ�������҅�����

��һ��Ͷ�YĿ��

ͨ�^�`���\�ö�NͶ�Y���ԣ�����ھ�������Ј��Н��ڵ�Ͷ�Y�C�����\������Y�a���L�ڡ����m��ֵ��

�uע�����ÿ�������ԓ�ƶ����Լ���Ͷ�YĿ�ˡ����ƶ�Ͷ�YĿ�˕r������Ͷ�Y�ߑ�ԓ�ȹ�ļ�����ƶ��ø�Ԕ������Ҫ��������ÿ��30%��߀��80%��߀�����A�Ј�ָ����Ŀ�˵��ƶ���Ҫ�������F���������Չ��ƵIJ��F����Ŀ���Ǜ]�����x�ġ�Ŀ��������ܰ������ڼ��ϣ��@�ӕ����ӵ���ʽ�����ӵ���ҕ���̾�Ͷ�Y��Ҳ����ÿ�����ƶ�һ�Ρ�

������Ͷ�Y����

�uע���@���ւ���Ͷ�Y�߿��Բ����]��Ҳ���Կ��]�������Y��������I�u�����Ј�����Ʊ��������ڴ��¹ɷ��档

������Ͷ�Y����

1.�Y�a����

���������Y�Ϻ��^�����h���������΄ݡ��Cȯ�Ј��߄ݵľC�Ϸ����������Д��Ј��r�C���M�зe�O���Y�a���ã������_�������ڹ�Ʊ����ȯ�ȸ���Y�ae�ϵ�Ͷ�Y������������ȵؽ���Ͷ�Y�M�ϵ��L�U��������档

�uע���@һ���ֺ�������w�}λ���Ʒ�����^��ơ�

2.��ƱͶ�Y����

���������`���\�ö�NͶ�Y���ԣ�����ھ�������Ј��Н��ڵ�Ͷ�Y�C�������F����Ͷ�YĿ�ˡ����У��������C���\�����}�ͳ��L�ɂ���Ҫ���ԣ������϶��µ�Ͷ�Y���}��������£��Y�ό��ИI����I���L�ԵĻ������о��������hҊ�ء��ʴ_�ذ��ս����lչ��׃���еĂ���Ͷ�Y�C��������߀���C���\���I�Ⱥ̈́����ɂ��o���Բ��ԣ�ͨ�^���Ј��Շ��͂��Ƀr���߄ݵĶ��ڡ����ڷ���������õذ��սM���I�u�r�C���{�����ࡣ

�uע���@һ�����ǹ�����Ҫ��ӆӋ�������c����Ҫ���_�Լ���Ͷ�Y�L����ʲô����ʲô�ӵIJ��Ժͷ������ՙC�����������A�IJ��Ի���Ͷ�Y���ķN���ԣ����úܲ��e�����dȤ�����ѿ����ҁ�������

��1�����}����

��2�����L����

��3���I�Ȳ���

��4����������

3.��ȯͶ�Y����

4.���CͶ�Y����

���ģ�Ͷ�Y�����w��

��˾����Ͷ�Y�Q��ί�T���I���µ�Ͷ�Y���Oؓ؟�ơ�Ͷ�Y�Q��ί�T���ǹ�˾�����Ͷ�Y�Q�ߙC����ؓ؟�Y�a���ú��ش�Ͷ�Y�Q�ߵȣ�Ͷ�Y���Oȫ��ؓ؟��˾��Ͷ�Y���о�������������Ͷ�Y�Q��ί�T����棻������ؓ؟������������ճ�Ͷ�Y�\������������ؓ؟���н��ļ��Ј��С�

�uע���@һ���ւ���Ͷ�Y�߿��Բ��ܡ�

���壩Ͷ�Y��������

�о����Q�ߡ��M�Ϙ��������ס��u�����M���{�����ЙC��Ϲ�ͬ�����˱������Ͷ�Y�����������Ͷ�Y����������Ա��CͶ�Y��������_���У������ش��L�U�İl����

1.�о�

2.�Y�a���ÛQ��

3.�M�Ϙ���

4.������

5.�L�U�c���u��

6.�M�ϱO���c�{��

�uע���@�ײ��־���һ��Ͷ�Y���^�̣������D�Q�ɞ������x�ɡ��}λ���ơ��Y��������P�Ј��С������u�������m�ijֹɱO�صȡ��@���ǽ���Ӌ��������ϵ�y�����w����Ҫ���r�g�J����ӆ��

�������I�����^����

�uע������˼�Ĺ��������ӆ��һ���Լ����Y���������@�Ӳ���һĿ��Ȼ�ذl�F�Լ���Ͷ�YЧ����Σ���ʲô�ط���Ҫ���ƣ��Լ���Ͷ�Y���������Ƿ�����̫��߀���M����������ȡ�

���ߣ��L�U��������

���ˣ�Ͷ�Y��ֹ�О��c����

�uע���@һ����Ҳ����Ҫ�����ƶ��ģ������κ��Ј��C����ֵ���҂�ȥ���գ���Щ�C������Щ�О���ò�Ҫȥ�������L�ځ��v������Լ���Ͷ�Y���档���磬�P����ӆ������ʎ����������Нq�����^3%�Ĺ�Ʊ�ͽ�ֹ���I�룬���h�رܺ��հ�K�Ă��ɵ����ơ�

���ţ�Ͷ�Y�M�ϱ����{��

��ʮ����������˴���������ʹ�ɖ|������̎��ԭ�t

�uע���ھš���ʮ���ւ��w������Ժ��ԡ�߀��һЩ���ֻ���]�У�����Ҫ�������Ĺ��������猑������ӛ���߽�������ӛ䛵Ė|�����Լ��M��Ͷ�Y������Ӗ���ȡ�

����ÿ�������ՙC��Ͷ�Y���@���ƶ����Լ���Ͷ�Y���̣������J���ȥ���У������fһ���܉�ٍ�X������һ����äĿ���S������Ј����I�u��Ʊ�ď���

�������A�IJ��Ծ��x�`�����û�����CȯͶ�Y������ļ�f�����ĵ�ʮ���ֵIJ��փ��ݣ����������˹P�ߵ��u���������кܶ�����ֵ�ô�ҌW�����b���F������һ���ֳ�������҅�����

��һ��Ͷ�YĿ��

ͨ�^�`���\�ö�NͶ�Y���ԣ�����ھ�������Ј��Н��ڵ�Ͷ�Y�C�����\������Y�a���L�ڡ����m��ֵ��

�uע�����ÿ�������ԓ�ƶ����Լ���Ͷ�YĿ�ˡ����ƶ�Ͷ�YĿ�˕r������Ͷ�Y�ߑ�ԓ�ȹ�ļ�����ƶ��ø�Ԕ������Ҫ��������ÿ��30%��߀��80%��߀�����A�Ј�ָ����Ŀ�˵��ƶ���Ҫ�������F���������Չ��ƵIJ��F����Ŀ���Ǜ]�����x�ġ�Ŀ��������ܰ������ڼ��ϣ��@�ӕ����ӵ���ʽ�����ӵ���ҕ���̾�Ͷ�Y��Ҳ����ÿ�����ƶ�һ�Ρ�

������Ͷ�Y����

�uע���@���ւ���Ͷ�Y�߿��Բ����]��Ҳ���Կ��]�������Y��������I�u�����Ј�����Ʊ��������ڴ��¹ɷ��档

������Ͷ�Y����

1.�Y�a����

���������Y�Ϻ��^�����h���������΄ݡ��Cȯ�Ј��߄ݵľC�Ϸ����������Д��Ј��r�C���M�зe�O���Y�a���ã������_�������ڹ�Ʊ����ȯ�ȸ���Y�ae�ϵ�Ͷ�Y������������ȵؽ���Ͷ�Y�M�ϵ��L�U��������档

�uע���@һ���ֺ�������w�}λ���Ʒ�����^��ơ�

2.��ƱͶ�Y����

���������`���\�ö�NͶ�Y���ԣ�����ھ�������Ј��Н��ڵ�Ͷ�Y�C�������F����Ͷ�YĿ�ˡ����У��������C���\�����}�ͳ��L�ɂ���Ҫ���ԣ������϶��µ�Ͷ�Y���}��������£��Y�ό��ИI����I���L�ԵĻ������о��������hҊ�ء��ʴ_�ذ��ս����lչ��׃���еĂ���Ͷ�Y�C��������߀���C���\���I�Ⱥ̈́����ɂ��o���Բ��ԣ�ͨ�^���Ј��Շ��͂��Ƀr���߄ݵĶ��ڡ����ڷ���������õذ��սM���I�u�r�C���{�����ࡣ

�uע���@һ�����ǹ�����Ҫ��ӆӋ�������c����Ҫ���_�Լ���Ͷ�Y�L����ʲô����ʲô�ӵIJ��Ժͷ������ՙC�����������A�IJ��Ի���Ͷ�Y���ķN���ԣ����úܲ��e�����dȤ�����ѿ����ҁ�������

��1�����}����

��2�����L����

��3���I�Ȳ���

��4����������

3.��ȯͶ�Y����

4.���CͶ�Y����

���ģ�Ͷ�Y�����w��

��˾����Ͷ�Y�Q��ί�T���I���µ�Ͷ�Y���Oؓ؟�ơ�Ͷ�Y�Q��ί�T���ǹ�˾�����Ͷ�Y�Q�ߙC����ؓ؟�Y�a���ú��ش�Ͷ�Y�Q�ߵȣ�Ͷ�Y���Oȫ��ؓ؟��˾��Ͷ�Y���о�������������Ͷ�Y�Q��ί�T����棻������ؓ؟������������ճ�Ͷ�Y�\������������ؓ؟���н��ļ��Ј��С�

�uע���@һ���ւ���Ͷ�Y�߿��Բ��ܡ�

���壩Ͷ�Y��������

�о����Q�ߡ��M�Ϙ��������ס��u�����M���{�����ЙC��Ϲ�ͬ�����˱������Ͷ�Y�����������Ͷ�Y����������Ա��CͶ�Y��������_���У������ش��L�U�İl����

1.�о�

2.�Y�a���ÛQ��

3.�M�Ϙ���

4.������

5.�L�U�c���u��

6.�M�ϱO���c�{��

�uע���@�ײ��־���һ��Ͷ�Y���^�̣������D�Q�ɞ������x�ɡ��}λ���ơ��Y��������P�Ј��С������u�������m�ijֹɱO�صȡ��@���ǽ���Ӌ��������ϵ�y�����w����Ҫ���r�g�J����ӆ��

�������I�����^����

�uע������˼�Ĺ��������ӆ��һ���Լ����Y���������@�Ӳ���һĿ��Ȼ�ذl�F�Լ���Ͷ�YЧ����Σ���ʲô�ط���Ҫ���ƣ��Լ���Ͷ�Y���������Ƿ�����̫��߀���M����������ȡ�

���ߣ��L�U��������

���ˣ�Ͷ�Y��ֹ�О��c����

�uע���@һ����Ҳ����Ҫ�����ƶ��ģ������κ��Ј��C����ֵ���҂�ȥ���գ���Щ�C������Щ�О���ò�Ҫȥ�������L�ځ��v������Լ���Ͷ�Y���档���磬�P����ӆ������ʎ����������Нq�����^3%�Ĺ�Ʊ�ͽ�ֹ���I�룬���h�رܺ��հ�K�Ă��ɵ����ơ�

���ţ�Ͷ�Y�M�ϱ����{��

��ʮ����������˴���������ʹ�ɖ|������̎��ԭ�t

�uע���ھš���ʮ���ւ��w������Ժ��ԡ�߀��һЩ���ֻ���]�У�����Ҫ�������Ĺ��������猑������ӛ���߽�������ӛ䛵Ė|�����Լ��M��Ͷ�Y������Ӗ���ȡ�

����ÿ�������ՙC��Ͷ�Y���@���ƶ����Լ���Ͷ�Y���̣������J���ȥ���У������fһ���܉�ٍ�X������һ����äĿ���S������Ј����I�u��Ʊ�ď���