ú̿ȥ�a(ch��n)����׃?y��u)�ȥ�a(ch��n)�� ú̿�a(ch��n)��ጷŵ����A��

admin

�������

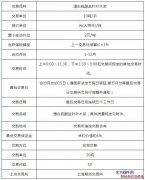

����������Դ�ְl(f��)��2018���3̖���棬����ȫ��ú̿�a(ch��n)����r����(j��)�y(t��ng)Ӌ������2017��12�µף���ȫ���a(ch��n)�S���C���C���Rȫ�����a(ch��n)ú�V3907̎���a(ch��n)��33.36�|��/�ꣻ�Ѻ˜�(����)���_�����Oú�V1156̎(�����a(ch��n)ú�Vͬ���Ľ��������Ŀ83̎)���a(ch��n)��10.19�|��/�꣬�����ѽ��ɡ��M��(li��n)��ԇ�\�D��ú�V230̎���a(ch��n)��3.57�|��/�ꡣδ�����ɷ�Ҏ(gu��)Ҏ(gu��)��ȡ�ú˜�(����)�������_���������m(x��)�Ľ��Oú�V��δȡ�����P�C�յ����a(ch��n)ú�V�����{�뱾�ι��淶����

������Ҫ�^�c

����1.ȥ�a(ch��n)������׃?y��u)�ȥ�a(ch��n)����1.42�|��ú̿�a(ch��n)����2017H2�ı����D�����(n��i)

��������2017H1��2017A��ȫ��ú�V�a(ch��n)�ܣ��҂����l(f��)�F(xi��n)ú�V�Ŀ��a(ch��n)��(�ڮa(ch��n)�a(ch��n)��+�ڽ��a(ch��n)��)�h(hu��n)���½�1.09�|��������2017��ȫ��ȥ��2.5�|���a(ch��n)��Ӌ�㣬���ϰ���ȥ����1.41�|�����@�f��ȥ�a(ch��n)�ܵ��y�����Ӵ�����ȥ�a(ch��n)�ܵĽY���ϣ�66%���ڮa(ch��n)�a(ch��n)�ܣ�34%���ڽ��a(ch��n)�ܣ���ȥ�a(ch��n)�ܵ������ѽ�(j��ng)��ȥ�oЧ�a(ch��n)��׃?y��u)�ȥ���a(ch��n)�ܣ�ȥ�a(ch��n)��������׃?y��u)�ȥ�a(ch��n)�����Įa(ch��n)�ܵ����g�Y�����������l(f��)�F(xi��n)Ŀǰ����ȥ“�ڽ��a(ch��n)��”��������2010����ǰ�˜ʵ�ú�V���@���֮a(ch��n)�܃H��2017���°���ͭh(hu��n)�Ȝp����1.67�|������ȫ��ú�V���պ˜�����M�нy(t��ng)Ӌ�����l(f��)�F(xi��n)2017A�ڽ�ú�V�a(ch��n)�ܽy(t��ng)Ӌ����2016����ǰ�Įa(ch��n)�ܔ�(sh��)��(j��)����2017H1���ڽ�ú�V�a(ch��n)�ܽy(t��ng)Ӌ����2016����ǰ�Ĕ�(sh��)��(j��)������ģ������ڕr�g�����棬�@Щ����ֻ���܁����ڽy(t��ng)Ӌ�ڏ����{(di��o)�����ڏ��{(di��o)�����F(xi��n)�ı����D���(n��i)�a(ch��n)�ܞ�1.04�|����2016-2017��ȫ���º˜ʮa(ch��n)�����Ξ�0.60�|����0.50�|���a(ch��n)�ܣ�����ƽ��3��Ľ��O�������ڣ�2016���2017��˜����ѽ�(j��ng)�M��(li��n)��ԇ�\�D��ú�V����ԓ�����`Ҏ(gu��)�Ƚ��a(ch��n)�ܣ��@���ַǷ��D�Ϸ��a(ch��n)�ܵ�Ҏ(gu��)ģ��0.38�|����ͨ�^�U��y(t��ng)Ӌ�����ͺ˜��`Ҏ(gu��)�a(ch��n)�ܣ�2017�깲���F(xi��n)��1.42�|���a(ch��n)�ı����D�����(n��i)��

����2.�a(ch��n)��ጷ��ٶ��@�������A��,��δ���a(ch��n)��Ͷ���A�ڮ��{(di��o)��

������ú�V���������ڿ���ú�V����(j��ng)�v���O��(li��n)��ԇ�\�D��Ͷ�a(ch��n)�����A�Σ�����(li��n)��ԇ�\�D������һ����6���¡������������ڣ�ȫ��2017���º˜ʮa(ch��n)�ܞ�0.50�|��(+0.26�|��)���ڽ���δԇ�\�D�a(ch��n)��6.99�|��(-0.25�|��)��(li��n)��ԇ�\�D�a(ch��n)��3.63�|��(-0.12�|��)��̎���ڮa(ch��n)�A�ήa(ch��n)��33.36�|��(-0.72�|��)���@��ζ���^ȥ6������H��0.37�|��(li��n)��ԇ�\�D�a(ch��n)��Ͷ�a(ch��n)��ռ(li��n)��ԇ�\�D�a(ch��n)�ܵı�����10%���a(ch��n)��Ͷ���ٶ��@�������Ј��A�ڡ����ծa(ch��n)�ܺ˜���ݺ��M��(li��n)��ԇ�\�Dú�Vռ�ȿ��l(f��)�F(xi��n)������2017��ף���2010����ǰ�˜ʵ�3.85�|���a(ch��n)�܃H��1.01�|���M����(li��n)��ԇ�\�D��ռ�ȃH��22%�������ڱ��ͺܵ͵�(���M��(li��n)��ԇԪ�D��B(t��i)�a(ch��n)��)/(���ڽ��a(ch��n)��)�ı�ֵ34%������12���ٷ��c�IJ�ࡣ�҂������Ɯy�����@Щ�ڽ��a(ch��n)���У�߀�зdz���һ�����ڷdz��L�ĕr�g��(n��i)�o���M��(li��n)��ԇ�\�D����ʹ�M��(li��n)��ԇ�\�D������2017���°����Ͷ�a(ch��n)�M�ȣ�Ҳ�y�Զ��ڃ�(n��i)�D�����ڮa(ch��n)�a(ch��n)�ܡ����ԣ��҂��J�飬�Ј���ԓ�{(di��o)��ú�V�a(ch��n)��Ͷ���M�ȵ��A�ڡ�

����3.�a(ch��n)��ጷ��ٶȵ����Ј��A�ڣ����o�������]����ô��

��������(j��)���ҽy(t��ng)Ӌ�ֹ����Ĕ�(sh��)��(j��)���҇�2018��1-3�·�ԭú�a(ch��n)��ͬ�����L3.9%��ԓ��(sh��)��(j��)�Ľy(t��ng)Ӌ�ڏ���Ҏ(gu��)ģ��I(y��)����Ҏ(gu��)ģ��I(y��)�Ĕ�(sh��)�����ڲ���׃�������˽��ꔵ(sh��)��(j��)���cȥ����ȣ�ÿ�궼����ǰһ�ꔵ(sh��)��(j��)�y(t��ng)Ӌ�����{(di��o)�����c������ͬ�Ŀڏ���2017��1-3�¿ڏ��{(di��o)��ǰ�a(ch��n)����8.09�|������2018��1-3�·���Ӌ�a(ch��n)������2017��ͬ���ǜp����400�f�����@��ζ����1)��2017���ԭú�a(ch��n)���M�пڏ��{(di��o)��������2018��ڏ���2017���ԭú�a(ch��n)���p����3489�f�����@�f��2018��ڏ���Ҏ(gu��)ģú�����@���p�ٵģ�ͬ�r��Ҏ(gu��)ģ��I(y��)�Įa(ch��n)�������ӵġ���Сú�V�����˳�������ȡ���£����҂���(j��)�˼��OСú�V���a(ch��n)���ܵ����ظɔ_�a(ch��n)�����Ժ��Բ�Ӌ�������Ɯy��ȫ���ԭú�a(ch��n)���䌍���H�]�����������������p�١�2)����(j��)������Դ��2017��6�µ�ú�V��Σ�3.74�|���ѽ�(j��ng)̎��(li��n)��ԇ�\�I��ú�V�У���6���µ�(li��n)��ԇ�\�I��Ӌ�㣬����2018�����ؕ�I�a(ch��n)��������2018��һ���Ȳ�δ���F(xi��n)���@�Įa(ch��n)ú�����L���@�f���@Щú�V��һ����2017������֮ǰ�ѽ�(j��ng)ؕ�I�ˮa(ch��n)����3)������2016��״��_ú�V�˜ʵ��l�ں���2017��ף���������1.65�|����ú�V�a(ch��n)�ܣ���(j��)�˽⣬�@�����кܴ�һ�������`Ҏ(gu��)�Ƚ��a(ch��n)�ܣ���Ͷ�a(ch��n)���ڱ����D���(n��i)�a(ch��n)�ܣ��������a(ch��n)�����|(zh��)�ԵĹ��������ӡ����w���ԣ�ú̿�Įa(ch��n)��ጷ������@�^�͵ģ����o�������]����������ô���AӋȫ��a(ch��n)�����L�s��8000�f�����ҡ�

����4.ú�V�a(ch��n)���M������Y����(y��u)���ĕr�����������(n��i)������������

��������(j��)�҂�ǰ���ڡ������c݆�أ����������ֺ�“ȥ�a(ch��n)��ţ”�r�����е��Д࣬��鏊���İ�ȫ���h(hu��n)���O(ji��n)�ܣ�ú�V���a(ch��n)���`Ҏ(gu��)�½������˳��vʷ���_����ú̿���o���M������Y����(y��u)���ĕr��������ʮ�����Ҏ(gu��)����ȫ��ú̿�_�l(f��)���w�����lj��s�|���������в��͖|������(y��u)���������������Mꃱ�����|���S�]���½�����ú̿���ؽ��O������(j��)��“����”�^(q��)ú�V�YԴ�M��Ԕ���P�c���҂��J������̓�(n��i)�Ɍ����҇�ú̿���²�������������ʡ�ݡ�����2017A��2017H1��ȫ����ʡ��ú�V�a(ch��n)�ܣ��҂����l(f��)�F(xi��n)�������(+3010�f��)�̓�(n��i)��(+1195�f��)�Юa(ch��n)�������⣬�����ʡú�V�a(ch��n)�ܾ��@���p�٣�“����”�^(q��)ȫ���a(ch��n)��ռ������1���ٷ��c��63%�����������(n��i)�Ƀ�ʡȫ��ú̿�a(ch��n)��ռ�Ȅt����2���ٷ��c��36%��

���������ɖ|���~ţ�W(w��ng)���������D�dՈע��朽Ӂ�Դ��