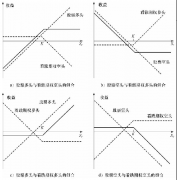

�ڙ��r��ěQ������

admin

���磬��֮ǰ�������У�12�r��4���S��1400���q�ڙ�ę������r���26��Ԫ/��˾��Ҳ�����f�I���I���ڙ�ijɱ���2600��Ԫ��4�·ݕr���S���r����1399��Ԫ/��˾�������@���ڙ��Й��r������ӯ���������˲�����1400��Ԫ/��˾�ăr���Й���@��4����؛����������������M���Ј��Ա���1��Ԫ/��˾�ăr�������I�롣

��ô����ʲô���ˣ������ˣ�Ը��֧��2600��Ԫ�I���@�N�����أ�ԭ�������ڙ���Н��ڃrֵ��ُ�I��؛�ĝ����L�UҪ����2600��Ԫ���ǵģ�����ܕ���1399��Ԫ/��˾�ăr���I��4����؛���O��һ��26��Ԫ/��˾��ֹ�p���M�ܱ��|�ϳ�ʼ�L�U����һ�£��㲻��Ҫ�Г����^2600��Ԫ���L�U�����@�c�ڙ�����һЩ���@�IJ����֧��2600��Ԫ�I���ڙ࣬���֪������L�U�õ��˱��C��������I���ڙ࣬�O��2600��Ԫ��ֹ�p���Еr��ֹ�p���Ը��õăr��õ���(zh��)�У���Ҳ�����Ը���ăr���(zh��)�С�����һ�N�������ǣ��Ј��\���څ^(q��)�g�С��Ј������µ�26��Ԫ/��˾���߸��࣬���l(f��)�����؛ֹ�p��֮�����������ӯ��ˮƽ���@���@���I���ڙ��һ��(y��u)�ݣ�������������½��Ѓ��棬�F(xi��n)��Մ�ɱ��������ķ��������_�ģ�����Ը�������؛���L�U����ô����Ա��C���ԫ@�ñ��ڙ�����ӯ��������S���r���ϝq��1425��Ԫ/��˾���������؛�I��r��1399��Ԫ/��˾������ܫ@��2600��Ԫ/�ϼs��ë����26��Ԫ/��˾����100��˾�����ٿ۳����m(x��)�M���M�á��������ڙ࣬������u������ڙ࣬�����Й࣬�����ӯ���϶�ҪС��2600��Ԫ��Ոӛס�����҂��������У����r�g֧����2600��Ԫ——�����fͨ�^֧��2600��Ԫ���@��ٍ�X�ĝ��ڃrֵ�����^�r�g�ѽ��^ȥ�ˣ��r�g�rֵҲ����ʧ���㲻�����õ�ȫ����2600��Ԫ��ֻ���õ����е�һ���֡�

�҂�����һ���@Щ��������д�������Й��r�����Ј��r��Ŀ��q�ڙࣨ���磬1400���S�q�ڙ࣬��؛�Ј��r���1399��Ԫ/��˾�������Й��r�����Ј��r��Ŀ����ڙࣨ����1390���S���ڙ࣬��؛�Ј��r���1399��Ԫ/��˾�����������ֻ�ɕr�g�rֵ���ɡ���ֵ�ڙࣨ���磬1400���S�q�ڙ࣬�Ј��r���1425��Ԫ/��˾������1440���S���ڙ࣬�Ј��r���1425��Ԫ/��˾��ͬ�r���Еr�g�rֵ�̓��ڃrֵ���ڙ�Č�ֵ�̶�Խ�ߣ��ڙ�Խֵ�X�������ն��x��������Խ�ߡ�

��һ�����εĹ�ʽ���f����

�r�g�rֵ=�����𣭃��ڃrֵ

�ڙൽ����Խ�h���r�g�rֵԽ���@��Ȼ���f���^ȥ�ģ�����ڙൽ����Խ�h���l(f��)���������ڙ��I���߄ݵĿ�����Խ���ڙ�ărֵҲ��Խ�ߡ��ڙ��u����Ҫ�Г��~����L�U������и��L�ĕr�g���ܳ��F(xi��n)���䲻������r�������Ծ�Ҫ���~����L�U�@���~����a����

��ˣ���ֵ�ڙ���Ѓ��ڃrֵ�͕r�g�rֵ��ֵ̓�ڙ�ֻ�Еr�g�rֵ���㌢��Ҳ�� ��ƽֵ����ʾ�ڙ��Й��r�͘˵���؛�r����ͬ�����H�ϣ�ƽֵ�ڙ����Й��r�ӽ���؛�r����ڙࡣ��4���S��1399��Ԫ/��˾�������У�1400���q�ڙ����ƽֵ�ڙࡣ1410�n�Ŀ��q�ڙ�϶���ֵ̓�ڙ࣬��1390�n�Ŀ��q�ڙ���nj�ֵ�ġ�1340�n�Ŀ��q�ڙ���ֵ�̶ȸ��ߡ��҂���ô����2500�n���S�q�ڙ��أ�������J������һ�����ֵ̓�Ŀ��q�ڙ࣬���J��ӯ����ϣ������ã��

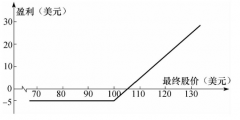

���ֵ̓���ڙ�һ�㶼�ܱ��ˡ�������ú��ٵ��X�I��ܶ�ֵ̓�ڙ࣬����������l(f��)�������¼�������ٍһ��P��һ����Ƶ����Ӿ���������ס�ă��A�_��“���f��Ԫ”Ͷ�řC����ԓ��ـ���@�N�C���Ī������۷e�ģ�3��Ԫ���ܕ�����3000�f��Ԫ���_�������A���ˣ�����֪���ж����@�ӵ��ˣ��oՓ��ζ��Ǻ��L�r�g�ŕ��a��һλ�@�ӵ����\����

��������һλ�͑����I�����ֵ̓��С�����q�ڙࣨ����қ]ӛ�e��Ԓ���ڙ��������r��1����/��ʽ����������߀��3��͵��ڡ�������ٍ�X��ϣ����ã���������X������ԓ���һЩ�X���@��߀���aһЩ���m(x��)�M�ɱ���Ȼ���Р��Zؐ���¹ʰl(f��)���ˡ��҂�֮ǰ���]Ҋ�^���¹ʰl(f��)���������_ʼ�M���w����һ�������f�������K(li��n)��С���ճɶ��]�ˡ��ڶ��졢������С���r�q��ͣ��λ�á��ڙ������������ҵĿ͑���K�ڵ�������39����/��ʽ���ę������r���u����Ҳ�����f������ǰ�ڙ�ę�����߀ֻ�в���50��Ԫ���������Օr���_����1950��Ԫ�����������u������Ҳ�Ǽ����£����������Q���Йࣩ����鮔�˂��J�R����ݗ��ēp���̶Ȳ���һ�_ʼ�ֵ֑��ǰ���ؕr��С���r��(sh��)�պ�һֱ���µ���

��϶����r �f�^�ij�ؚ�������Ĺ��£������ڙ���������һ�ӡ��҂���������һЩ�����ϛ]ʲô�rֵ�ĚWԪ�����ڙ࣬�������K(li��n)܊����׃��һ�죬�����q��50���c���rֵ625��Ԫ�����ǵȵ��ڶ��죬�~���Jվ��̹���ϣ���׃ʧ�����ڙ���׃��һ�IJ�ֵ���Еr������`���c���P�I�����ֵ̓���ڙ�����Еr��ײ�����\���������ɹ���ϣ����С��һ�㶼��̝�X���Α��Ҹ��A�����������Лr���I������u��ƽֵ�ڙࡣ���ڌ�ֵ�̶ȸߵ��ڙ࣬��ҪͶ��ܶ��Y�𣬶��@Щ�Y�����������ڶ�Ԫ����Ͷ�Y�����ֵ̓���ڙ�һ�㵽�˵����վͺ��o�rֵ��������x���Ԓ���ҕ��A����˕r�g�rֵ�������Ͷ�롣

������

OK���҂��ѽ�̽ӑ���ڙ��rֵ����ΛQ����——�ڙ��Й��r���c�˵���؛�r����Pϵ�Լ��r�g���ء��䌍��߀��һ���M�ɲ��֣������ʡ��ܺ��Σ�һ���Ј��IJ��������ӣ�������Ҳ�S֮���ӡ��@���ڙඨ�r����Ҫ�Q�����ء����ŵ��Ј�һ�㱻�J��r�ӝ�����С�������ڙ��I�����I��Ը���͡�Ȼ�����ҵ�һЩ��õ��ڙ��I�뽻������“����”�I�M�ġ�����Ҷ����I��ĕr������Ͷ�Y�߾͕��u������������S�����������ӣ�ԭ��ʮ�ֺ��Σ��ڙ��u��Ҫ��@�ø��ߵę������Ե����ڸ��߲����Ե��Ј��h(hu��n)�������������ܵĸ����L�U���S���ڙඨ�rģ�ͺܴ�̶��϶����{�vʷ�����ʡ����Д�“���ʃrֵ”��fair value���r�����Ҫʹ���@һ��(sh��)��(j��)�����磬�Ј��\�����껯�r��20%��ˮƽ����ô�@������Ěvʷ�����ʡ��Ұl(f��)�F(xi��n)�@��һ���W�g���x�ϵ��÷����rֵ���ޡ���ֻ��һ�N�A�y�������^ȥ�����ܺܺõ��A�yδ�����ҵĽ���c���෴��ƽ�o���Ј�һ������l(f��)���߲��ӵ��Ј�����֮��Ȼ���������ʸߵĕr���ڙ��r���^�鰺�F�����ұM�ܿ�����Ҫ�⣬��ͨ���@�����u���ĕr����һ���棬��ǰ����Ԓ�f�úã�“��Ҫ��ƽ�o���Ј��u����”�҂�������һ�N��ʽ�����Yһ�¡�ͨ�����ԣ�������ӳ�˽��ڵ��Ј��΄ݡ����Ҳ����Ј��ę������ƽ�o�Ј��ߡ��L�U�c������ȣ�Ȼ������ijЩ��r�£������(sh��)�˲�δ�����������R���Ј�׃�����ڴ����߄ݳ��F(xi��n)֮ǰ����������ܺ�С�����ԓ�I���ڙ��r������������ˡ��෴�����Ј��A��һ�µĕr�������u���C���ͳ��F(xi��n)�ˣ����������ѽ��_����ߡ�

���һ�c�����ٷֱȁ��㣬�����ʌ�ƽֵ�ڙ��ֵ̓�ڙ��Ӱ푳̶ȸ��ڌ�ֵ�ڙࡣԭ�����£���ֵ�ڙ���Ѓ��ڃrֵ�����ڃrֵ��Ҳ���dz����ڃrֵ��������Ѓrֵ——��Ҫ�Ǖr�g�rֵ�������ڃrֵ�����ܲ����ʵ�Ӱ푡��|���~ţ�W(w��ng)http://m.515g70m.cn/��ˣ�������׃��10%������ֻʹ��ֵ�ڙ�ărֵ��׃2%��������ʹƽֵ�ڙ��rֵ����10%��ֵ̓�ڙ��ܲ����ʵ�Ӱ�������ֻ���Ј���ֵ̓�ڙ��Й��r�\�Еr��ֵ̓�ڙ�ŕ�׃�������ɈD��������׃��10%���܌���ԓ��ڙ��rֵ�ϝq50%���������ࡣ�@�N�ٷֱ�׃�����F(xi��n)��ֵ̓�ڙ���Ը�������ɣ�������������ˡ�

�Q������������һ���������Y��ɱ��������f���ʡ��Ҳ����ڴ�����̽ӑ���ʆ��}������̽ӑ���N�ڙඨ�rģ�ͣ�����Ұl(f��)�F(xi��n)�@Щ׃�������njW�g�Եģ����nj����Եġ������(sh��)��r�£������ă��ж��ܰl(f��)�F(xi��n)һЩ�ڙඨ�r�ϵ�Щ�S覴ã����@�����҂��P�ĵĖ|�����҂���̎�Ј���Ŀ�����ҳ����Ѓrֵ���߄ݣ������f���������ڱ�ֵ�߶��ԣ��ڙ���һ���r���o���ߣ���