���ڙཻ�ײ��ԡ��������ױ����Ե��u���ڙ�

admin

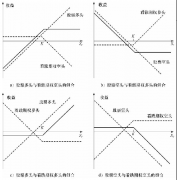

֮ǰ���ѽ�֪����һ���漰����L�U�Ĺ�˾�����I���ڙ��Ԍ��_�@һ�L�U��һ헸�����IJ��Ԅt�������I���ڙ࣬�ԫ@���~�����档

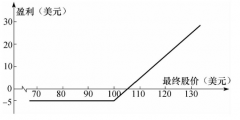

���磬���һ�ҹ�˾��Ҫ�I����Ԫ������Ը���Խ��յąR�ʈ��н��וr����ԓ��ô���أ����˫@���~�����棬����ӿ����u��ƽֵ�����ڙࡣ������Ԫ�F�ڈ�r100��60����ڵ�100�����ڙ�ɱ���200�c��ͨ�^�u�������ڙ࣬�@�ҹ�˾�͕��@�Ù�����——Ҳ����2500��Ԫ/�ϼs�����ϣ��@�ҹ�˾�������Ǐ��ڙ��I��������100�ăr���I����Ԫ�������Ԫ��ֵ�����ڕr�����ڙ�����Й࣬�@�ҹ�˾�͕��@��ȫ���ę������@��һ�N���ڱ�ֵ�����@��������ԛ_����Ԫ��ֵ�����ēpʧ��

�����Ԫ��������200�c����ô�@�ҹ�˾�͕��@���~�����档����������^200�c���@�ҹ�˾�����Ժ����ăr���I�뿴�q�ڙ������؛�������h�ںϼs���������Ը��Г��Ј��~���L�U��Ԓ���������Ԫ�Hֵ���@�ҹ�˾ֻҪ���ε������Ը��߃r���I����Ԫ���x�գ��@�ҹ�˾���@��100�r�����؛���^�����@���r������Ը����ܵģ������^�@�ҹ�˾��Ȼ�@����200�c�ę�������Ч���I��r����98��

����Ј�ǰ���Ƿ����ģ������������л������µ��ģ���ô�@�ײ��Ա��F��á�ͨ�^�@�Ù��������棬���y�����ڱ�ֵ�ɱ����H�����ͣ������Еr߀���������档