ʹ�ö����ڙ����I��ُ�L�U

admin

�����`���ױ����ͳɱ�

�����Ĵ���Ҫ���o������������͢�����������������a�����������������_ʼ�M���Ҏģ�ո��A�����mȻ�ϲ�����������ɺ��a���½�����ȫ�����a���A���Ը��_1.24�|��������͢���a�^�ߜ�ȱˮ�����l�Ј����n���Ј���ǰ�A����5500�f���a����H��5000�f���������r�N�A�ڴ��ژO�_�������Ј��ձ��A�ڴNֲ��e������8500�fӢ�����҇����ڲ�ُ���������2�´����ױȃr�^�ͣ����������r�I������a�Nȡ�����Nֲ��e��H8000�f���^��

�������ȹ��跽����������Ӱ푣������������������������½��������������������͏S��ե�p�٣�������������˂�������������ձ�����3—5�����ς�؛�씵�������������ڹ������p�p�ĸ������������^����5��ǰ���ɬF؛֧�Ώ�����5��ˮ�a���ӣ����u�����u�a��형�����������������ե��Ҳ������Õr���ǹ����p���ĸ����

���������δ�������¶����µ�����С�������ж����Ƀr���ϝq�Ǵ�����¼������ϝq���ӕr�g���_������I�����ڙ��M���L�U���_�����w���������h���������ױ����ԣ�һ�Ǹ�����I����ُ�I�����ͬ������60%-80%��ʣ�ಿ���S���S�Iһ�ڃr��ͬ�����ǻ����ͬ��ӆ���C�c�r�������u��ƽֵ(ֵ̓)�����ڙ�������20%—40%��

�������c��ۙ����(��ָ��)����������������Nֲ�������������i�֏���r��

����CBOT���߄�߀���҇���ُ�M��

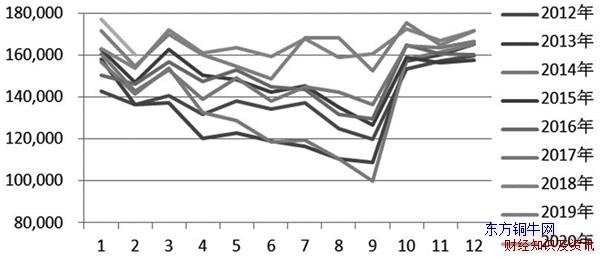

���������Ǵ����a�^��������ǰ��̎�����L�ո����������4���_ʼ���N�������������A���ήa3.33��/��핣����a���AӋ1.24�|����Ŀǰ���������L�M���к������a����ֻ������������dz��F�O�˚�����S�a�ĸ��ʴ����ϲ��a�^��ˮƫ�٣��a��ͬ���½��������R�и��_�����݆ήa�½��^�����@���D1�����δ����ܽ�ˮ����ͬ��ƫ�٣��ԬF���΄ݿ�����Kȫ���a��Ӱ����ޡ�

�D1����������a�^��ˮͬ��

��������͢���M���P�I���L�ڣ��@һ�A�θߜ����ꌦ�a���γ�ʮ�ֲ������D2�鰢��͢�����a�^��ˮͬ����δ��һ�ܽ�ˮ�A���@ʾ����͢ȫ���a�^�ضȮ���ƫ������ˮϡ����ʥ�_���������Z˹����˹��ʡ�ɺ��ߜ��Ȟ����@������δ����ܵĽ�ˮ�A��߀����������ģ���A��ˮǰ����һ��ͬ������ƫ�ٵĸ����^������Ҫ�Mһ����ۙ�����w����������͢����Ҫ���F5500�f�����A�ڮa��ʮ�����y��

�D2�鰢��͢�����a�^��ˮͬ��

�������������������r�����ڜʂ䴺�������N�����������4����Ѯ���ӣ����ײ��N�t��4�³����熢���������r������ײ��N��Ҫ�M���x��Ӱ��r���О��������Ҫ���ԃ����أ�һ���Q��ǰ���A�ڣ����Ǵ����ױȡ������r�I����ǰ���_������2020�ꌢ�����M�������Q�ב���ܵ��ֺ��M�е��r�I����a�N������r������x������Nֲ�����������Pϵ�ٴγ��F�������r���ܵ�������������@���Ƕȁ����������r���ҷ��_���_�U�N����USDA�A��2020��Nֲ��e����7600�fӢ��������8500�fӢ������Ҳ��һЩ�Ј��J��Nֲ��e���܃HС��������8050�fӢ����

�D3������CBOT�����ױ�

�D4���������¶ȉ�ե��

�����҂��J�飬�Q�׆��}�S�r���ܷ��ͣ��]�Ќ���a�N���r��Ҏģ�U����e�Ǵ����ɑ]�����D3������CBOT�����׃r���ֵ�ܶȌ��������е�5������9�ܵı�ֵ�Ȟ��P�I��2����10���������r�I���U�r��IJɼ��·���2�º�10�´�������ƽ���ձP�r�^�ߵ��ǂ����������r�Ĉ��Ѓr�����ĈD3�ܿ���2�´����׃r���ֵ���������H�H��2012���2013��ߣ�̎�ڽ�������^��ˮƽ�������������Nֲ��e���������������ڴ���e��������ˣ��挦�в��_�����Q��ǰ�����^�͵Ĵ����ױȣ���������ȴNֲ�U�����ܲ����Ј��ձ��A����

���������������������ե�����m���ָ�λ���D4��NOPA������ȫ����ե�¶���(ǧ��ʽ��)��2019�������¶ȉ�ե��ͬ�ȳ��m��λˮƽ��������ե������ʢ��

�������w�ϣ������ϲ����F����ߜ���⣬��ȫ�ʹ����L��B�o�n���a���A��1.24�|��������͢δ��һ���^�m����ߜ���δ������A���з��磬����Ҫ���F�A�ڵ�5500�f���a���y�ȘO�������r��Nֲ��e�_�����Q��ǰ�����^�͵Ĵ����ױȿ��ܵ����A�ڵ�8500�fӢ����������ե������ʢ�������ǰ���͢�Ӹ��P��֮���������������ե������CBOT�r���߄ݸ����Q�����҇���ُ���M��������҇�����ُ�M���������r����ܳ��m��ʎ���������҇����ك��F���Z���r���ܵ�����֧�Ρ�

�������ɬF؛�r���ϝq߀����������

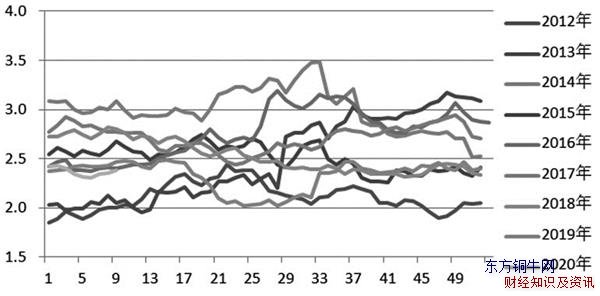

�������ȶ������������Ӂ����������棺���u�����u�����i��

�D5��ȫ���������u��ĸ���u���

�D6��ȫ�����u��ڔ�

�D7��ȫ�����u�a���߄�

����Ŀǰ�����u�����u��ڔ����^�������u�a�ڳ��m̎�ڸ�λˮƽ�����u�a��������Ӱ푶����ܵ�����������ĸ���a��̎�ڸ�λ��������Ʒ��������������^��ˮƽ����ˣ��������M3�¶̕����������ڱ��ָ�λˮƽ���}������

�����������ߴ���֧�����i�a�ܻ؏�����������u�Ӵa����2019��10����2020��1����ȫ���ܷ�ĸ�i��ڭh���B�m4�������L���քe����2.2%��4%��0.6%��1.2%����˺������i��ڻ֏�ֵ���ڴ�����������߀�Ǵ���׃��������鮔ǰ��Ԫĸ�iPSY���ߣ�ĸ�i���a���^�ߵȆ��}���^ͻ����������i�֏���r߀��Ҫ�^�m��ۙ�^����

�����Ĺ������������������S�a������͢�治�_�����������Nֲ��e����С���A��������������ʢ�������������M���ָ�λ�����i���߳��m�Ӵa�����دB�ӣ����Ƀr�����µ��ĸ����^С����Ҫ�ϝq�����ܴ�������؛�M���L�U���_���y�Ȳ�С�����ڙ�߁����I���_�L�U�tҪ��Ч�öࡣ

��������ǰ�ĵ���������������������¬F؛�r���µ��Ŀ������^С�����r��Ҫ�ϝq��Ҫ�����ϝq�Ď����������ϝqҪ��������I�IJ�ُ�����������ُ�����������t��ʎ���錢���m�����ɲ�ُ��I�����Rδ֪�ăr���ϝq�L�U��������һ�c���f���t�ǣ����������S�r�����ϝq��ᘌ����Д����҂��OӋ�����²�ُ���L�U���_�������������漰���N���ߵ�ʹ�ã������ͬ����؛�c�r���ڙࡣ

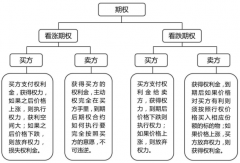

����1�������ͬ��ُ��������I���H��r�i��δ������������60%—80%�Ļ����ُ��ͬ��ʣ��20%—40%�����S���S�I��һ�ڃr��ͬ��ُģʽ��Ŀ�����i���ֲ�ُ�������L�U�����½����^��ˮƽ��

����2���ڻ����ͬ��ُ�ꮅ��C�M����؛�c�r���c�r������I�_�O����؛�~�����M�������к�ͬ�r�M���D�β�����

����3���u�������ڙ��Mһ�����͌��_�ɱ����u��������������20%—40%���փɲ����u����3�������u��5��ƽֵ�����������������u9��ֵ̓�����ڙ������w�������£�

�D8���u������05�ϼsƽֵ�����ڙ����(sell m2005-P-2700)

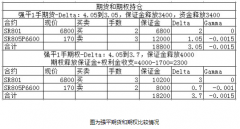

�����D8���u������2005�ϼsƽֵ�����ڙ������5�ºϼs���ڙൽ�����^����3�¹��o���y�Ԍ��ɣ��uƽֵ�����������u���Й��r2700�Ŀ����ڙ����p���cλ2661Ԫ/����������ǰ���Ј��r�����Թ�ʡ��ُ�ɱ���

�D9���u������09�ϼsֵ̓�����ڙ����(sell m2009-P-2700)

�����D9���u������2009�ϼsֵ̓�����ڙ������9�ºϼs�ڙൽ�����^�L���u��̓һ�n��������������e�ʣ��u���Й��r2700�Ŀ����ڙ࣬�p���cλ2628Ԫ/����