��ָ��؛�r(ji��)���c��Ʊָ��(sh��)�F(xi��n)؛�r(ji��)����Ӱ�

admin

�҂����ѹ�Ʊ�Ј�(ch��ng)���������ָ��؛����һ�l�ں�������ķ������S�����˵��������Ҳ���µēu��(d��ng)���㲻��ָ���ھ�������ĕr(sh��)�����ܽz��Ӱ푣�Ҳ����ָ�����L(f��ng)ƽ���o�ĕr(sh��)�������������

�����(d��ng)�����ϵ�Ƥ�cë���P(gu��n)ϵ����Ʊָ��(sh��)�c��ָ��؛֮�g���P(gu��n)ϵҲ���@�N�P(gu��n)ϵ����ָ��؛�r(ji��)���׃��(d��ng)���Ǿo�o����ه�ڬF(xi��n)؛�r(ji��)��——��Ʊ�r(ji��)��ָ��(sh��)���^��(du��)�����ܳ��F(xi��n)�c��ָ�F(xi��n)؛�r(ji��)����ȫÓ��(ji��)����r��Ҳ�����f���]�Пo���o�ʵش�����“���И��w”�Ĺ�ָ��؛�r(ji��)�������һ���Ļ��A(ch��)֧������ָ��؛�ĝq����

��Ʊ�Ј�(ch��ng)������ֱ��Ӱ푹�ָ��؛�ăr(ji��)�������ǹ�ָ��؛��(bi��o)��ָ��(sh��)�еĴ�P�ɵ�׃��������(hu��)��(du��)��Ʊָ��(sh��)�ĝq��Ӱ푺ܴĶ�Ҳ����(d��ng)��ָ��؛�r(ji��)���׃���� ��ָ��؛Ͷ�Y���������P(gu��n)ע��ָ�д�P�ɻ����S��K�ɵĹɃr(ji��)׃��څ��(sh��)��

Ӱ표���300��ָ�߄�(sh��)������������Ҫ��������(qu��n)�عɵIJ���(d��ng)���ɷݹ��ּt��Ϣ���ɷݹɵ���Q���ɷݹɵ�ͣ�ơ���(f��)�Ƶȡ�

1���F(xi��n)؛ָ��(sh��)�Й�(qu��n)�عɵIJ���(d��ng)��(du��)����300��ָ��؛�r(ji��)���Ӱ�

����300ָ��(sh��)�е�300ֻ��Ʊ���w�ˇ�(gu��)��(j��ng)��(j��)�Ĵ��ИI(y��)�����У�������(hu��)�Ў�ֻ��Ʊ��(hu��)���I(l��ng)�^������á��@Щ��Ʊһ��ռָ��(sh��)��(qu��n)�ر��^����������������һ��(g��)ռָ��(sh��)��(qu��n)�غܴ���ИI(y��)���@Щ��(g��)���ĝq����(hu��)���I(l��ng)�����������ǂ�(g��)��Kͬ�qͬ�����Ķ���(du��)ָ��(sh��)�a(ch��n)��һ���̶ȵě_������ˣ��P(gu��n)ע����300��һЩ���^�ɱ��F(xi��n)�Լ����P(gu��n)��һЩ���ߣ���(du��)����ָ��(sh��)��׃����(hu��)��һ���ą������á�

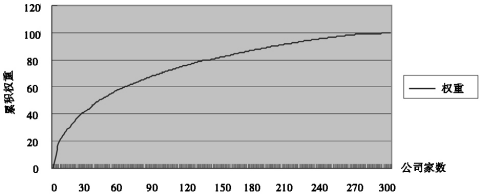

����300ָ��(sh��)�ĸ�ֻ�ӱ���ռ�ę�(qu��n)���Dz�һ�ӵġ���(j��)�y(t��ng)Ӌ(j��)��ǰ10��ɷݹ���ռ��(qu��n)�؞�20����ǰ30��ɷݹə�(qu��n)��ռ����300��1/3��(qi��ng)����ˣ��P(gu��n)ע����300��һЩ���^�ɱ��F(xi��n)�Լ����P(gu��n)��һЩ���ߣ���(du��)����ָ��(sh��)��׃����(hu��)��һ���ą������á�����300ָ��(sh��)ǰ10��ɷݹ��۷e��(qu��n)��Ҋ�D7.12��

�D7.12������300ָ��(sh��)ǰ10��ɷݹ��۷e��(qu��n)��

����(j��)����300ָ��(sh��)�ľ���ԭ�t����(d��ng)�ɷݹ��M(j��n)�зּt��Ϣ�r(sh��)��ָ��(sh��)�����M(j��n)���˞��{(di��o)�������й�˾�M(j��n)�зּt��Ϣ�����Y�ķ�ʽ�кܶ࣬�����F(xi��n)��ּt����Ʊ�ּt���ɡ���ɡ����e���D(zhu��n)ٛ(z��ng)�����l(f��)�ȣ���(d��ng)�ɷݹɷּt��Ϣ�Ȼ��(d��ng)�������ͨ����ֵ�l(f��)��׃��(d��ng)�r(sh��)����(hu��)Ӱ푹�Ʊ��ֵ����Ӱ푹�Ʊָ��(sh��)���߄�(sh��)��

�����й�˾�ּt��Ϣ�ȷ�ʽ�У��F(xi��n)��ּt��(hu��)���͂�(g��)�Ƀr(ji��)��Ҳ��(hu��)������ͨ��ֵ����Ʊ�ּt���e���D(zhu��n)ٛ(z��ng)��(hu��)���͂�(g��)�Ƀr(ji��)������(hu��)Ӱ���ͨ��ֵ�����l(f��)������mȻ��(hu��)������ͨ��ֵ�������������ɷ����Еr(sh��)ָ��(sh��)һ���(hu��)����(y��ng)�����{(di��o)�����Ա����ָʧ�档��ˣ���Ҫ�e�P(gu��n)ע����300ָ��(sh��)��(qu��n)�عɬF(xi��n)��ּt�Ȼ��(d��ng)��

3����ָ��؛�r(ji��)���c��ָ�F(xi��n)؛�r(ji��)����߄�(sh��)һ����

��ָ��؛�r(ji��)���ܳ��F(xi��n)�c��ָ�F(xi��n)؛�r(ji��)����ȫÓ��(ji��)����r���ڹ�ָ��؛�r(ji��)����ڹ�ָ�F(xi��n)؛�r(ji��)��r(sh��)����ָ��؛�r(ji��)����K��(hu��)�µ�����ָ�F(xi��n)؛�r(ji��)���ˮƽ�����ߣ���ָ�F(xi��n)؛�r(ji��)����K��(hu��)��������ָ��؛�r(ji��)���ˮƽ���@����?y��n)��ڹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)�c��ָ��؛�Ј�(ch��ng)�g�����������������О顣�����ڹ�ָ��؛�ϼs�ɽ����ָ�F(xi��n)؛�Ј�(ch��ng)�r(ji��)���µ�����һֱ���m(x��)�������£��t��ָ��؛�ϼs�r(ji��)��Ҳ��(hu��)�S֮�µ��������½��������ٺ�Ʊ�F(xi��n)؛�r(ji��)��Ľ���һ�¡���t����(d��ng)��ָ�F(xi��n)؛�r(ji��)���½�����ָ��؛�r(ji��)���mȻ�½���������С�ڹ�ָ�F(xi��n)؛�r(ji��)��Ľ�������ô��ָ��؛�r(ji��)���c��ָ�F(xi��n)؛�ăr(ji��)��͕�(hu��)���ڳ��гɱ��������߾͕�(hu��)�ڹ�ָ��؛�Ј�(ch��ng)���u����؛�ϼs��ͬ�r(sh��)�ڹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)���I��F(xi��n)؛ָ��(sh��)��һ�@�ӹ�Ʊ�����е���؛�ϼs�Ľ����·��u�����ɴ˿��Եó�һ��(g��)һ���ԽY(ji��)Փ�������ָ�F(xi��n)؛�r(ji��)���½�����ָ��؛�r(ji��)��Ҳ�½��������ָ�F(xi��n)؛�r(ji��)����������ָ��؛�r(ji��)��Ҳ������ֱ�������·ݹ�ָ��؛�r(ji��)���c��ָ�F(xi��n)؛�r(ji��)��һ�¡�����300��ָ��؛�r(ji��)���c��F(xi��n)؛�r(ji��)����߄�(sh��)�B��Ҋ�D7.13��

�D7.13������300��ָ��؛�r(ji��)���c��F(xi��n)؛�r(ji��)����߄�(sh��)�B�ӈD