�ڙ�(qu��n)ֹ�p���ײ���

admin

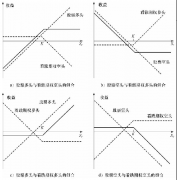

ֹ�p���ײ�����һ��������˼�Č��_���������˽���@���������ٶ�ij���ڙC(j��)��(g��u)�u����һ�����q�ڙ�(qu��n)���ڙ�(qu��n)�������Й�(qu��n)�ԃr��K�I�M(j��n)1ֻ��Ʊ��ֹ�p���ײ��Ե�˼·���@�ӵģ��ڹ�Ʊ�r������K�r�R���I���Ʊ�����ڹ�Ʊ�r������K�r�R���u����Ʊ���@һ���_�ĺ���˼����Ǯ�(d��ng)��Ʊ�r�����K�r��������¶�^����ԣ�����(d��ng)��Ʊ�r�����K�r�����Î����^����ԡ����_���O(sh��)Ӌ�^�̱��C���ڕr�gT������ڙ�(qu��n)̎�ڌ�(sh��)ֵ��B(t��i)�����ڙC(j��)��(g��u)�����й�Ʊ������ڙ�(qu��n)̎��ֵ̓��B(t��i)�����ڙC(j��)��(g��u)�����й�Ʊ����D19-1��ʾ���@һ������t1�r���I���Ʊ����t2�r���u����Ʊ����t3�r���I���Ʊ����t4�r���u����Ʊ����t5�r���I���Ʊ���ڕr��T���

�c����һ�ӣ��҂��ٶ���Ʊ�ij�ʼ�r���S0���������_���Եij�ʼ�M(f��i)���ڮ�(d��ng)S0>K�r��S0����t��0���@��һ�����u���ڙ�(qu��n)���M(j��n)�Ќ��_���ȫ���M(f��i)�Þ��ڙ�(qu��n)�ă�(n��i)���rֵ

��19-1��

�@����?y��n)��ڕr�g0֮����I���Լ��u�����ăr�����K��������Ϲ�ʽ���_���ڛ]�н����M(f��i)�õ���r�£�ԓ�����_���ԕ��dz����������ң��@�N���Č��_�M(f��i)�����h(yu��n)С���ɲ��R��-˹�Ơ�˹-Ĭ�D��ʽ���o�����ڙ�(qu��n)�r�����Ͷ�Y��ͨ�^�u���ڙ�(qu��n)�����@һ��ʽ���_���ԫ@�ßo�L(f��ng)�Uӯ����

�D19-1��ֹ�p���ײ���

�M��ֹ�p���ײ��ԏı����Ͽ��������T�ˣ����@һ���Բ����ǂ���Ч�Č��_�ֶΡ����磬���]1��ֵ̓�ڙ�(qu��n)�������Ʊ�r��ā��_(d��)����K�ăr����ôֹ�p���ײ��Ե��M(f��i)�Þ�0�������Ʊ�r���c��(zh��)�Ѓr��ˮƽ������ܶ�Σ�ֹ�p���ײ��Ե��M(f��i)�Ì����ܸߡ����ؿ��_ģ�M�������ڙz�(y��n)ֹ�p���ײ��Ե����wЧ����ԓ�������S�C(j��)�خa(ch��n)����Ʊ�r���·����Ȼ����Ӌ�����ֹ�p���ײ��ԵĽY(ji��)������19-1�@ʾ���P(gu��n)��19.1��(ji��)���ڙ�(qu��n)�ĽY(ji��)�����ٶ��ڕr�g�g����Δt��ĩβ�^���Ʊ�r��2���_�ı��F(xi��n)�����_���F(xi��n)�y�ȣ����ڙ�(qu��n)���_�M(f��i)�õĘ�(bi��o)��(zh��n)���c�ڙ�(qu��n)�IJ��R��-˹�Ơ�˹-Ĭ�D�r��ı��ʁ������������_�M(f��i)�õ�Ӌ���dz�ȥ֧����Ϣ�c�N�F(xi��n)Ӱ푺���M(f��i)�á���ÿһ���Y(ji��)�����ǻ���1000000����Ʊ�r��·����Ӂ�Ӌ��ġ���Ч���_���Ԍ���ʹ���_���F(xi��n)�y�Ƚӽ���0�������@���҂����Կ����oՓΔt���С��ֹ�p���ײ��ԵČ��_���F(xi��n)�y�ȶ���С��0.70���@�f��ֹ�p���ײ��Բ���һ���õČ��_������

��19-1��ֹ�p���ײ��Եı��F(xi��n)�����_�ı��F(xi��n)�y�Ȟ��ڙ�(qu��n)�мs�M(f��i)�õĘ�(bi��o)��(zh��n)���c�����_������Փ�ϵ��M(f��i)��֮�g�ı���

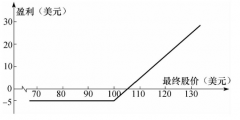

2 ���_�Č��_Ҏ(gu��)�t�����������£������Δt�r�g�Σ���Ʊ�r��ĵ���K����������K����ô��ԓ�r�g�ε�ĩβُ���Ʊ�������Δt�r�g�Σ���Ʊ�r��ĸ���K�µ�������K����ô��ԓ�r�g�ε�ĩβ�u����Ʊ����t�����M(j��n)���κν��ס�