�՚v����

admin

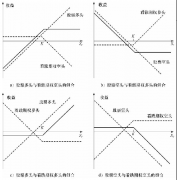

���磬������u��9��2500�ɿɿ��q�ڙ�(qu��n)��ͬ�r(sh��)�u��12��2500�ɿɿ��q�ڙ�(qu��n)����֧��һЩ�ɱ�������Ј�(ch��ng)�S�ַ�(w��n)��������ԫ@�ý����ڙ�(qu��n)�ę�(qu��n)���𣬽����h(yu��n)���ڙ�(qu��n)�ijɱ��������S���r(sh��)�g�����ƫ@��ȫ���^��ă����棨��(d��ng)Ȼ����������κΕr(sh��)��?q��)��ɂ�(g��)�^�綼ƽ�}��ƽ��һ��(g��)����

�@�N���Եĝ���ȱ�����ژ�(bi��o)����Ʒ����������׃�����M�ܿ����������㣬��Ҳ�����c�A(y��)���෴���S���r(sh��)�����ڙ�(qu��n)������ߵijւ}�������Ͷ�C(j��)���(d��ng)��Ӱ��������Ŀط�����˲���(d��ng)���鄡�ҡ��@�N�L(f��ng)�U(xi��n)ͨ������ֱ�����ǘӱ�����(zh��n)�ش_����ij��(g��)���w��λ�ã�Ȼ��������O(ji��n)�صî�(d��ng)�����_ʹ�õ�Ԓ���@һ����߀�����䃞(y��u)�c(di��n)�ġ�