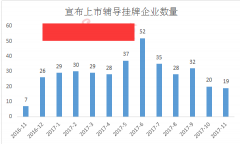

�����������I(y��)��ՈIPO�r���ڡ���ɖ|���ıO(ji��n)�������ѽ�(j��ng)���_

admin

�����������I(y��)��ՈIPO�r���ڡ����...

A�ɹ�˾��(li��n)������������I(y��)�Ɵᳱ...

�����������(li��n)�����l(f��)�й�Ʊ�����е�...

������IPO���˕r�g�s�� �����幫˾�D(zhu��n)...

11�·��_ʼ �������Ј����Ƙ�(bi��o)��(zh��n)ӭ��...

���ֿƼ���Ʊ�ϰ������ͬ�����L13.7...

���������������I(y��)142�� ���ЃɼҼ�...

ِ���������̓�_�l(f��)Ʊ������ �o����...

�d�A�ɷ�δ������¶��� �|�������L(f��ng)�U�g�[18844��

������IPO���˕r�g�s�� �����幫˾�D(zhu��n)���Ƚ����g�[522��

�º��˹�Ʊ�عɹɖ|�ə�(qu��n)�|(zh��)Ѻ�����_(d��)99.78% �ֹ�Ͷ�Y�L(f��ng)�U�����g�[946��

A�ɹ�˾��(li��n)������������I(y��)�Ɵᳱ�g�[326��

�������пƃx�MA��IPO ���cȯ�̽��|�g�[13929��

�����������I(y��)��ՈIPO�r���ڡ���ɖ|���ıO(ji��n)�������ѽ�(j��ng)���_�g�[258��

ِ���������̓�_�l(f��)Ʊ������ �o������x���g�[18646��

�������S��ּt��һ�� ���ƹɷ�ˮ�������g�[2139��

�����������(li��n)�����l(f��)�й�Ʊ�����е�������+H��ģʽ����g�[313��