A�ɹ�˾��������������I�Ɵᳱ

admin

2017���ԁ���A�����й�˾“��”��������I��ӿ��ֵ���Pע���ǣ����������״���¶�����й�˾��ُ������I�����_52�ڣ�����Ҏģ�_186�|Ԫ����ُҎģ���¸ߡ���ُҎģ���¸�

�������ڣ�A�ɹ�˾��ُ��������I�����l�F��

����10��20�գ����_�²Ĺ���Q���M���r3.14�|Ԫ��ͨ�^�l�йɷݼ�֧���F��ķ�ʽ����ُ��������I�ؿؿƼ�68.15%�ə࣬��չ܊����ӘI�ա��ؿؿƼ��������儓�ӹ�˾����Ҫ��܊����I������Ժ���ṩ늴ż������P�aƷ��

����10��18�գ������ɷݺ͵������߃ɼҹ�˾����Q�������ُ�����幫˾�����У������ɷ���2.52�|Ԫ��ُ����ˮ��60%�ə࣬�ɞ���عɹɖ|������������ُ�W���Z1.6063%�əࡣ

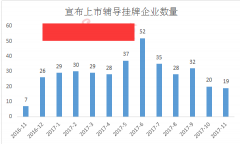

��������Choice�����yӋ������10��24�գ�2017���״���¶�����й�˾��ُ��������I�ڔ���117�𣬽���Ҏģ�_461.74�|Ԫ���ѳ��^2016��ȫ��Ҏģ�����У��������Ȳ�ُ�����ڔ��������~�քe�_��52��186�|Ԫ����ُҎģ���¸ߡ�

�����������A�ɹ�˾��ُ��������I�Ľ���Ҏģ�������ӡ������yӋ�@ʾ��2011�꣬��ُҎģ��4.3�|Ԫ��2012��-2015�꣬�B�m���겢ُҎģ���L������һ�����ϡ�2015�꣬���й�˾��ُ�����幫˾�Ľ����~�_��208�|Ԫ���״γ��^�ك|ԪҎģ��2016�꣬�����_�A�_303�|Ԫ��ͬ�����L46%���������Ŀǰ��ُҎģ�ѳ��^460�|Ԫ��ȫ�겢ُҎģ�����vʷ�¸ߡ�

��������3�£���������˾���b��48�|Ԫ�M�蚤ST�ƾS���ɞ�����ԁ����Ҏģ�IJ�ُ������Ҳ��2017�������幫˾��һ���蚤���а��������_�Y���@ʾ�����b��������1983�꣬ǰ���Ҙ��OӋ�b�˾��2016��4�µ�������塣���鹫�������b��I��λ��ǰ5���I����I�����b���ڸ����������I��Ҏģ�ȷ��棬�����������Ј�λ��ǰ�С�

����ؔ�Ք������棬���b��2014�ꡢ2015�ꡢ2016�꿂�I�շքe��38.1�|Ԫ��40.0�|Ԫ��42.9�|Ԫ���������քe��2.2�|Ԫ��1.2�|Ԫ��2.4�|Ԫ����ST�ƾS���Iú�����������ИI�a�܇����^ʣ��ȥ��6���_ʼ���M���Ʈa����

�������⣬���ķN�I����������Ʋ���5���¾ͱ�A�ɹ�˾�������С�10��12�գ������S����Q���M��5.87Ԫ/�ɰl�йɷݲ�֧���F����ُ���ķN�I98.13%�ə�ͬF���r�I���F���е�200�fԪ���Ъ����Y�����e����Ӌ6.76�|Ԫ�����ķN�I��2017��5���������塣��ُ��ɺ����ķN�I���ɞ������S�Ŀع��ӹ�˾������������ժ�ơ�

�����a�I��ُ������

����2017���ԁ����������й�˾���@�a�I߉���M��ُ���a�I���a�ԏ����|������������˵ijɞ���ҪĿ�ˡ�

�������磬��Ĥ�Ƽ���ُ���ˮ�ƣ������ɷ���ُǧ���OӋ�������ڮa�I������߉����Ĥ�Ƽ��ͽ��ˮ��ͬ��ˮ���ИI����ُ���ˮ�ƺ�Ĥ�Ƽ����Mһ���،�����Ĥ���g�đ����I��ͬ�r�a��ˮ̎���ИI���ʩ���c�а��Y�|���a�I朷��挢�γɅfͬЧ����

������2017����ǰ�Ŀ�粢ُ���༯����TMT�ȟ��T�I��2016��8�£�����ú̿�l늵Č�����Դ�������Y8.8�|Ԫ�M����ُ�����ɞ�ٺϾW��ɖ|��������֪���Ļ�پWվ�����I����ٹ�·�\�I�ij�����لt��12.6�|Ԫ��ُ��ľ���ܣ��������W���ýK�ˮa�I��

�����������ǎ��о��T��˴���������ֹ�˾ע����ֵ������2017����ǰ�A���ڿ��I��ُ�����x�I���^���������岢ُ�˵ĕr���༯����TMT�ȟ��T�I��

����2017���ԁ������й�˾��ُ������F�D׃��Խ��Խ��ע�خa�I��ُ߉��ͨ�^�l�]�fͬЧ�����������ĸ�������“���й�˾��A�a�I���a�ԏ����I�������������幫˾���܌������I�I�����Ƅ����ã�ͬ�r��������������I�Ĺɖ|�x�����й�˾��ُ�������˳�·����”��˴�f��

����ֵ��ע����ǣ�2017���ԁ�����A�ɹ�˾��ُ��������I�İ����У�������Ӱ�l�����F���������ѽ��ɞ��ˇ���ĸ��һ��ƽ�_��Ŀǰ����16�҇�����������I�l��ُ��ռȫ�겢ُ������13.7%��

�������У������������Ϻ�ؐ�X���M��5.9�|Ԫ��ُ�J��100%�əࡣ��˾ָ����ͨ�^�˴ν��ף���˾������Ӌ���I����ʩ�Ј����ĸ������I��I���M�����l������I������ͬ�r�����F�����Y���ڼ����·�OӋ�I������ϣ����������Y���ڑ��������d�a�I�����I���Ӱ�����

�������ڵ������S��ُ���ķN�I��Ҳ���J���Ǻ����r�I�I�����ĸ�ijɹ����ɼҹ�˾�Č��H�����˾������ʡ�F���r�I�a�I�عɼ��F����˾��ͬ�ٺ��χ��Yί���¹�˾���F���r�I���F���������ķN�Iע�������S������ͬ�I������ͬ�r��Ҳ�_���������S��������Bֳ�I�Y������ƽ�_�ĵ�λ��

�������P�ƶ��д�����

�����ؽM��Ҏ�l����A�ɲ�ُ�Ј����w�����ž���������ǰ�����ȣ����й�˾��ُ��������I�ğ�����f���p��

������˴�J�飬��Ҫԭ���������й�˾����Ԫ�����I�����g�������a�I�fͬ�ȴ��ڃ�������������������I����������߂䪚���ݣ�������I�Ǽ����I�����^���ҽ��I��ؔ��Ҏ�������^����IJ�ُ�˵ġ�

�����I����ʿ߀ָ��������������ָ�������µ��������Ј���K��ֵ���w���ƣ������Ե���Ҳʹ����������IԸ�ⱻ��ُ�Ԍ��F�˳���2017�꣬������ָ����3�·��_��1162�c�ĸ��c��֮��һ·�»����M��10�·ݣ���������ָ����1000�c���������������w��Ȼ�^ƣܛ���|���Cȯ�����@ʾ�������儓�ӳ��L�������@������ֵ�ձ����A���Ј���

����ͬ�r���������Ј������U�����@����ُ�˵��x��������������I��Ϣ��¶Ҫ���ؔ�����ȷ��������^�ã��^�õĹ�˾�������������й�˾���Ͳ�ُ�ɱ���

�������⣬�ƶ������ƣ������ڌ���������I�M�в�ُ�ؽM��

�������ڣ�ȫ�����D��˾�l�����ƹ�˾�ش��Y�a�ؽM����Ҫ�c����Ҫ�����ƹ�˾�ش��Y�a�ؽM�Ѓ�Ļ��Ϣ֪���ˈ�䡢�״���Ϣ��¶���l�йɷ�ُ�I�Y�a�䰸�ȭh���Č���Ҫ���M�������_������Y�a�ؽM�����ȡ�

�����M�����й�˾��ُ��������I�ğ���ߝq�����ڌ��H�����^���У���������������й�˾���كɂ���ͬ�Ӽ����Ј������ƶ�㕽Ӻ�ֵ�ȷ��憖�}����ُ��ͣ�ͽKֹ�İ����������ࡣ����7�£���С�����й�˾��╼��F��¶�ش��Y�aُ�I�A�����M��ُ�����幫˾�E���W�j100%�əࡣ�˺��E���W�j��������ժ������׃��������؟�ι�˾��9��23�գ���╼��F�l������Q�������Ј��h�����O�����ߵ����ص�Ӱ푣��Q���Kֹ��ُ�E���W�j100%�Ĺəࡣ

�����I����ʿ��ʾ���S�����й�˾��ُ��������I��Ҏģ�^�m�U������һЩ���}��Ҫע�⣬������Ҫ��ֵ�J֪��Լ���ͬ�Ӽ��g��㕽ӵȆ��}����Ҫ�Mһ���������P�ƶȡ�