�Y���K�ڳ����ˡ�

����2017��10��25�����g���l�����l�����˽Y���Q���W�w�����������W�j���@������Q�����l��ί�ڕ�������Ć��}��δ��¶��

������Ҫ�a����ǣ��@�ɼҒ����DIPO��˾���ڲ���ǰ��������ɖ|���˴��ϕ������Ј��Pע�������˽Y���Ĵ_��Щ�������ϣ�����K�Y����Σ�߀��Ҫ�r�g�o���𰸡�

�����Բ����W�j�����������������C�O���ڷ�����Ҋ�Pע����Щ���}��

����һ

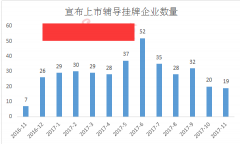

���������W�j���ϕ�֮·���^���۶����L��

�������_�Y���@ʾ�������W�j��2015��12��23̖���_ʼ�������f��ԴIPO�o����2016��4��29��IPO��Ո�@�C�O���������_ʼ��ꠣ��˺����о��M�������L�ĵȴ������o�Mչ��

�������п����b�b�o�ڣ��ȴ��еIJ����W�j�_ʼ��ȡ�Єӡ�����9��18�գ������W�j������������ժ�ơ�ժ�ƺ����W�j�_ʼ����˾��ɖ|�M������������ɖ|���}߀�]�г��_���_��Q�����ߴ�ʩ�r�������W�jͨ�^�ɖ|֮�g�ąf�h�D���������ɖ|������

�����˺����W�j��������ʽ���C�O�������h�̣��ڲ���һ���r�g�������W�j�ͫ@�����C�O�����A��¶���£�����10��25���M���ϕ����ˡ�

�����䌍���mȻ��Q��“��ɖ|���}”�������W�j�ĘI��߀���˵���һ�ڛ��⡣

�����|ؔchoice�����@ʾ�������W�j��2014��2015��2016��քe䛵àI��7721.23�fԪ��1.16�|Ԫ��1.60�|Ԫ���۷ǃ������քe��1881.27�fԪ��2965.26�fԪ��3863.29�fԪ��

������ؔ�Ք������Կ����������W�j�۷ǃ�����ֻ����2016���㏊Խ�^3000�f�[���T������������I���������ʡ�

������λ���fԪ

������

�������_�Y���@ʾ�������W�j�����I�I���Ǟ�͑��ṩ���֠I�N������̄ա��ھ��͑��������̘I�\�I���ա�

�������^�����֠I�N�I�մ��漰���w�aƷ������Y��������c�������^�[�Σ����ױ��ٿv���挍���I��rҲ���y�ˌ��������C�O�������˾����Ҳ����څ����

������Ŀǰ������������߀�]�г��F���֠I�N��˾IPO�ɹ���������

�������C�O���ķ�����Ҋ�У��҂����Կ����������@�˾���C�O�����c�Pע�Ć��}�������c��

����1��Ԕ�����E2C�����̘Iƽ�_����I�հ�K�ľ��w������~ռ�ȡ�����׃����������Լ������I�յ��\�Iģʽ�������Դ�ȣ�

�����йɕ��Ќ��˵Ľ�ጞ飬���ϔ��֠I�N��E-Marketing�������I��̷��գ�E-Commerce������ӕ��T���գ�E-Club����ͨ�^�����̘I���ա����ּ��g�_�l���Ճ�I�������d�w���F���롣���⣬���w������ռ����r���±���

����2�� �͑����ж�Խ��Խ�ͣ��Ƿ�����ИI������

�����йɕ��@ʾ������ڃȹ�˾����һ��͑��L�����ص��N�۽��~ռ�ȷքe��43.05%��26.52%��19.72%��16.89%����Ҫ�͑��N��ռ�������½���

���������W�j���@ô��ጵģ������L�����ؠI�N֧���p�����¡�

����3 ��ë�����h����ͬ�ИI���֠I�N�I��ë���ʵ�ԭ�����ԣ�

�����йɕ��@ʾ�������W�j����ڃȵľC��ë���ʷքe��57.49%��65.34%��57.84%��53.37%��

�������ڸ����ë���ʣ������W�j�o�������½�ጣ�

����4 ����Ϣ��¶�Ƿ�����^�ֿ�����Ρ�

�����йɕ����@ʾ����˾�����ϔ��֠I�N�����е���¶�yӋ�Q��“ͨ�^���λ�ӣ�ԓƷ�Ɣ����ҕ�Ĺٷ��ŷ۽z�Ñ��������˽�50�f�ˣ�ԓƷ�Ɣ����ҕ���F�˼s1.4�f�_�ͳ��^4�|Ԫ���N��Ҏģ��ռԓƷ�Ɣ����ҕ�����N�ۿ�����11.73%”��

�������ˣ��C�O��Ҫ��˾��¶�����еijɹ��Ƿ���Ҫ�����l���˵ķ��������������Ƿ���ڿ�����Ρ�

�������ڸ��º���йɕ��У���˾���ڰ�������¶׃�������£�

�������w�����������W�j������֮·���oͬ�ИI��˾�ṩ�˺ܶ�ɹ������ĵط���