������؛�������a��I���c

admin

��һ���ֲ���ֲ�����Ϻ������a�^

�����҇����ϷNֲ�����c�����a��I�ֲ���ֲ�ڸ��������a�^�����������a��I��Ҫ�ֲ��ڏV�������ϵȵأ���������a��I�t�ֲ����½������ɹż��������ȵء�

���������aҎģ���F��

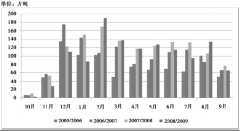

2000�꣬�҇��ǘI�M����ʷ�oǰ���ĽY���{���������ó�120�|Ԫ�Y���P�]�Ʈa150��������I��2003��ף������ٶȳ��_��ʩ��һ�ǰ��������a����1050�f�����s��818�f����Ҫ���2004���_ʼ���������a������750�f��֮�ȣ����nj����ǘI�О���ҿ��ƿ�����Ť̝�����c�ИI���e�O���M�������a�ļ��s�����I���ƏV���M���g���������a�ɱ���ʹ���dzɱ��ӽ����H���Mˮƽ�������P�]14���Ǿ��S���е�9�ң��o�������ǘI�v���Ј���

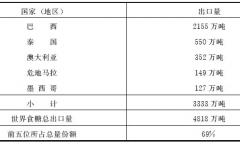

2002�꣬�V�|���V�������ϡ��½���ʡ�^�ѽ�����ԇ�c�_չ��Ҏģ���ǣ��_ʼ�M�������ǘI���F����2009�꣬�V���ЙC���ǏS102�ң�2008/2009ե���a�������^10�f����������I���F�_17�ң������a�����ͮa����ռ�V����90�����ϣ��ǏV����ȫ����ߌ�����Ӱ����Ĵ�����I���F��Ҋ�D3-2���������ЙC���ǏS78�ң����a�������^200�f��������������I���F������Ӣï���F����˾����������������Ʒ����˾�ȡ�Ŀǰ��ȫ���a�������^10�f�����ǘI���F����20������Ӌ�a�dz��^700�f����ռȫ���a������70�����ҡ��Ľ������Ǯa�������L��Ҫ߀���������߷��֡�������I�Ӵ����aͶ���Լ��Mһ���U�IҎģ���������a�ɱ���

��������I���a�İ��ǮaƷ�N�һ��

�҇�Ŀǰ��������I���a������һ������������Ʒ�������ǣ�����һ����������ɰ��ռ�������a������90�����ϣ�����������I�������a�����Ǻ;����ǵ��������H���ٔ�������I����̼���Ǽ�ԭ�ǵ����a���ӹ��������@�͌������Ј���Ҫ���ǮaƷƷ�N�^���һ�����������a��I���Ј��L�U���e�����Ј�͵ĕr�����׳��F�����N�۷�����

���ģ����a�C��������ˮƽ��

���������ǵ��͵Ŀ������YԴ��������Դ���P�ȘO�V���漰�r�I���Bֳ�I����Դ���I���켈���I��ʳƷ���I�����﹤�̡���ˎ�����û����ȣ����Ї�������������lչ�м�����Ҫ�����x����������S�����a���gˮƽ���������҇������Ǯa�I�ѽ��lչ�ɞ�һ�������ǮaƷ�����Ǹ��aƷ�C��������ӹ���һ�w�Įa�IȺ��Ŀǰ���V������������I�����ɫ�ʻ����F�ǵ���I�����Ǹ��aƷ�����ѳ��^����������������2007�꣬�V���ό��ǘI���F�켈�I�յ��N���������_9.8�|Ԫ��ռ���N�������30�����ϣ��V�|�ʻ��켈�I�յ��N���~��2.6�|Ԫ�����^�������ǘI���N�ۣ��F�ǹɷ��켈�I���N��Ҳ��ռ�������N�ۿ������60�����ϡ�