���LJ�����ͨ�Q�����߷�����M�����Q�����߷����B

admin

���˸����ͨ���{�Ӹ����潛�Iʳ�ǵķe�O�ԣ�������Ϻ�ʳ�ǽyһ���r���ǘI�lչ�����`��1991��11��7�գ�����Ժ�l���ˡ��P���{��ʳ�ǽ��I�������P���ߵ�֪ͨ����ԓ֪ͨҪ���ڈԳ�Ӌ�������c�Ј��{����Y�ϵ�ԭ�t�£��m���Ӵ��Ј��{���ijɷ֣����ĸ�Ӌ��������ʽ�����_�r���Mُ�N���_���Ј���

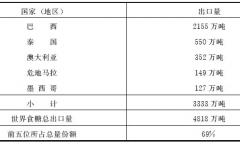

�D4-3��1999��2009���҇�ʳ���M�������������c���M��������

2���r���档����������ُ�r���_ʳ�dz��S�r��ʳ�dz��S�r���ɇ��Ҷ��r�Ğ����ָ���r��ʳ�ǵ��{�܃r�����l�rҲ�������_�����_ʳ�����ۃr���p�����g�h����������ͨ�M�ã����м�����r���^��r���������I����ؓӯ̝��

3���������档���ٌ��оC����Ӌ������������Ӌί���_��ʳ����ُ�{��Ӌ����ָ����Ӌ���Ğ�ָ����Ӌ����ȡ��������Iʳ����ُ�������m�����_�\ݔ����������͵ط��ɼ�ʳ�ǃ����ƶȣ�ʳ�ǃ����ԭ�t�LJ����M���������냦�䣬�������a���ɮa�^���N�^�քe���䣻���и�������I�w���p�����T����ʳ����ͨ��I�w���̘I���T���ǘI�����w�ơ�

�������M�����Q�����߷���

�����҇��������Q�M����Մ�нY�����҇����Z���͡��ǡ�ë�ȴ����r�aƷ�M�ڌ����P�����~�������҇�����ͬ�r���Z����1999��l��160�f���M��ʳ���P�����~��5������~����ÿ������5������2004�꣬�M��ʳ���P�����~���L��194.5�f������ԓ����~�ȣ��M��ԭ���P����20������ɰ�Ǟ�30������2004�꽵�͞�15�������~���M���P����2004�ꌢ��76�����͵�50������ͬ�r���Ƈ��Ҍ�ʳ���M�ڵĉŔࡣĿǰ���҇��M�����~���P��ˮƽ�S����2004���ˮƽ�ϡ��ı�4-1�����粿�և��ң��^����ʳ���M���P�����ʱ��пɿ������҇�ʳ���M���P��̎�ںܵ͵�ˮƽ���@һ�P��ˮƽ�h�h�������Q�M��135���ɆT�����^��97����ƽ���P��ˮƽ��

��4-1�����粿�և��ң��^��ʳ���M���P������

�҇�Ŀǰ��ʳ���M�ڌ������~�������P�����~���M�ڵ�ʳ���m���P�����~���ʣ����~���M�ڵ�ʳ�ǰ��ա����A���͇��M�����P���l���������PҎ�����С�ʳ���M���P�����~�֞���I�Q�����~�ͷLJ��I�Q�����~�����I�Q�����~�ͨ�^���I�Q����I�M�ڣ��LJ��I�Q�����~ͨ�^���Q�י����I�M�ڣ����Q�י����K�Ñ�Ҳ���������M�ڡ����w��Ҏ����I�飺���I�Q����I�����Ї��҃����ܵ�������I����ʳ���M�ڌ�������I���ռӹ�ԭ��600�����ϣ���600������ע���Y��1000�fԪ���ϣ���1000�fԪ�������N���~2�|Ԫ���ϣ���2�|Ԫ����������I����ʳ�Ǟ�ԭ�Ϗ��¼ӹ��Q����I��

�M���P�����~���̄ղ����䣬�̄ղ��ڙ��C��ؓ؟�������^��ʳ���M���P�����~����Ո��ʳ���M���P�����~������Ո�ߵ���Ո�����������M�ڌ��������a�������������P�̘I�˜ʻ�����ȁ����I�ķ�ʽ�M�з��䣻�������С������ʳ���̘I�Ͽ��е��b�\���_�����M���P�����~�C��ÿ��1��1����������12��31����Ч������ʳ���M���P�����~����I����o���������I����ȫ�����~����ӆ�M�ں�ͬ���Ѻ�ӆ��ͬ���o����ɵģ����9��15��ǰ���o����ɵ����~����߀ԭ�l�C�C����ʳ���M���P�����~�ٷ���������Ո�ڞ�ÿ��9��1����15�գ�ÿ��9��30��ǰ���̄ղ���ʳ���M���P�����~�ٷ��������䵽��K�Ñ����{��ͬ�ȁ����I���䷽ʽ���⣩���P�����~�ٷ�����������������Ո�l���������ȁ����I��ʽ�M�з��䡣�@���ٷ������~������K�Ñ�����ͨ�^���Q�י����I�M�ڣ����Q�י����IҲ���������M�ڡ����w���̿Ʌ����D4-4��

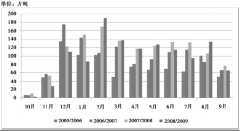

�D4-4��ʳ���M���P�����~�S�����̈D