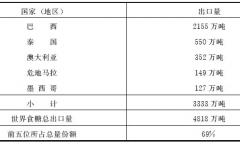

��ʲô��Щ�������a��I�Еr������ð�����؛�I����

admin

���҂���һ���J֪�У����a��I��Ҫ���ݵ���һ���u���Ľ�ɫ��������ُԭ�Ϻ�ԭ���M���ټӹ����a����Ʒ����Ʒ���M�����N���@Щ��Ʒ�@�����������a��I���|������Ʒ���u��������؛�Ј��@������ƽ�_���F�����a��I�����ݶ�λ���_ʼ�������׃��——����؛�r���Ј������׃��֮�£���Щ���a��I���H�]������؛�Ј����M���u���������s�ɞ���؛�Ј��ϵ��I�����@һ���ݵ��D׃��ζ��ʲô�أ����Ƿ��`�������a��I�����u�����c��؛�Ј����ڱ�ֵ��ԭ����Ҫ�˽��@һ��r���҂�߀�ÏĻ������=�F؛�r��-��؛�r��׃���f��

�Uչ֪�R

�������Ј��е����N���F��r

����֞�ؓ���������������N�Ј���r������������Ʒ������r�£����]����Ʒ���гɱ����r���L�U��ԭ����һ���ؓ��������؛�r����ԓ��Ʒ�ĬF؛�r�Q�������Ј������Ј���Ʒ�������F��ȱ����������ĬF��r���F؛�r�������؛�r���@�r�͕����F�����������r���Q�鷴���Ј���������؛�r��ӳ�F؛�r������ԣ�����؛�ϼsԽ�ӽ������ڣ������Խ��Խ�ӽ��������������㣬�@�ǻ���ĵ����N��r��

����������ĕr���ǰ��ǬF؛�r���ѽ����ڰ�����؛�r���Ј��ѽ�̎�ڷ����Ј������@�ӵ���r�£����a��I���������؛�Ј����M���u�����ڱ�ֵ�����H�����_��Ҏ���L�U��Ŀ�ģ�߀�п��ܕ����F̝�p����r���������ڱ�ֵ����ʧ���������@�ӵ���r�£�����؛�Ј����I�뽻����ǻ��S�����������N�۵İ��ǃr������ˣ��@Ҳ�����҂���ʲô������Щ�������a��I���H�]������؛�Ј����u�����������ɞ���؛�Ј��е��I����ͨ�^��؛�Ј��õ��r����͵İ��ǣ��ȵ��պ��ǃr�ϝq�r�ٳ��ۣ������Լ��ĬF؛�N�۳ɱ����@�r���Ѳ��܌��@Щ���a��I�����݆μ��綨�����a�ߣ�����ԓ���俴������һ�����g�Q���̵������څ��c�Ј���

����——��؛�r�������ڬF؛�ɱ����I����؛�������N������

2008�괺�����g���V���l���ˇ��صı����ĺ����@���^1999��V����˪���ĺ��ԁ���һ�·��ص���Ȼ�ĺ��������r�ĸ������a����˘O����ص�Ӱ푡����ڮ��r�V�����أ��e�����ݡ����e�ɵظ����ܞć��أ��ڴ�Ӱ��£����ݰ�����؛2008�괺�����һ�������ռ�ȫ���qͣ�������ڴ˺�1�������ҵĕr�g���B�m�ϝq�����ڸ����ܞ�ʳ���A�ڜp�a���ټ����Ј��˞鳴���ȸ��N���أ����ݰ�����؛ָ������ǰ3800�c������ߝq��4857�c��1�����µĕr�g�q���_1000�c���ҡ����@�Ξĺ�����������ɵēpʧ�_���]���˂��ձ��AӋ�Ĵ��c1999��V�������������ص�˪����ȣ�2008��ı��������ĸ����^�٣��e�ǹ��ϵ^�����������٣���Ҫ�����ڱ����͵͜����µIJ���ʹ�������e��������������ů֮���@���ָ����������l�����C��

2008��4��11���ڏV���������_�ďV�����a�������h�ϣ��V����ǰե��ʳ�Ǯa���A�ڏĜp�a70�f��׃�������a150�f�����@�Ε��hҲ����l�������D——2007/2008ե���ɞ��҇��vʷ�Ϯa������ߵ�һ��ե����ȫ�����a���_1484�f�����@�����Ǯ��������ĺ��l���r�l���]���뵽�ġ����������a�A���£����ǃr��һ·�µ�����8����Ѯ�����ݰ�����؛ָ���ѽ�������3300�c�P�ڣ�3300Ԫ/���rλҲ�Ǯ��r�V��������I��ƽ�����a�ɱ��������r������؛���ºϼsSR809�ăr��߀����2800Ԫ/���������ϼsSR901�ăr��Ҳ�H��ÿ��3200��Ԫ���V���ό��c���ݵĬF؛�r��S����2900Ԫ/�����ҡ�

�ǃr�L���\���ڳɱ������£�������Y���F��ע�⡣���^�ɱ����㣬Y���F�ć��dzɱ���3200Ԫ/�����ң��c���r2900Ԫ/���ĬF؛�r����ȣ��ஔ��ÿ�u1���Ǿ�̝�p300Ԫ�����Ү��r������؛SR901�ăr��Ҳ��3200Ԫ���ң����@�ӵărλ���M���u�����ڱ�ֵ������ȫ�]���κ����x������10����Ѯ��2008/2009ե���_ʼ���ǃr�߄���Ȼ�]�нz�����D��SR901�ăr���ѽ��µ�����2800Ԫ/�����ң��ѽ��������dzɱ�500Ԫ/�����ң��V���ό��ĬF؛��r�H��2700Ԫ/����Y���F���^�L�ڵĸ�ۙ�о������J�飺���ȣ��ǃr�ѽ��L�r�g�\�������dzɱ�֮�£��@�N��r�^�m���m�������������ИI��ɘO�����������@�N��r�������L�ھS�֣���Σ���I���������dzɱ���3200Ԫ/���������Ј��ϲ�ُ�İ��ǃr��H��2700��2800Ԫ/�����h�����������dzɱ�������Ј����M�в�ُ�����M���N�ۣ����Խ�����Iƽ���ɱ������a����̝�p��������ڬF؛�r���^�ͣ��V���^���M�ЬF؛�N�۵���I���̼��ձ����ϧ����r���ҬF؛�Ј�؛Դ�^�٣��o���M�㼯�F��ُҪ������������ԭ��Y���F�Q����SR901�ϼs�M���I��������M�н��

2008��10��28�գ�Y���F�I��200��SR901�ϼs���ւ}�r���3050Ԫ/�֣�12��9�գ�Y���F�ٴ��I��100��SR901�ϼs���ւ}�r���3000Ԫ/�֣�ƽ���ւ}�ɱ���3033Ԫ/�֡��M�뽻���º�Y���F�Ծ��r2930Ԫ/�����ҵăr����300�ֹ�Ӌ3000�����ǡ�2009��2�£��ǃr�_ʼ�|��������5�·����a�ڽY�����ό������݃ɵجF؛�ǃr�ѻ�����3800Ԫ/�����ң����Դ˃r��Ӌ�㣬��ȥ�}�����\ݔ���_�N��Y���F����؛�Ј���ُ�I�ĵ̓r�����ѽ�����������������200�fԪ���N�����������H�ϣ�Y���FҲ��2008/2009ե���V�������N�۾��r��ߵļ��F֮һ��

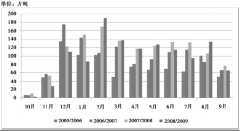

�D7-2��2008��1�¡�12�����ݰ�����؛ָ���߄݈D��

�D7-2��2008��1�¡�12�����ݰ�����؛ָ���߄݈D