��؛��Ʒ�N�������Ե�ʹ��

�~ţ�W(w��ng)����

��Ʒ�N�����Ľ�����ʽ��ͬ�r�I�M���u����ͬ�����·ݵ���ͬ�N���؛�ϼs����Ҫ�����P��Ʒ�g������ԭ���c��Ʒ֮�g����������P�ߌ�����Ԕ����B��؛��Ʒ�N�������Ե�ʹ�������P֪�R��

һ����؛��Ʒ�N�����ĸ���

��ͬ��؛Ʒ�N֮�g֮�����܉��������@����������������������Pϵ���Ǵ���ԭ�Ϻͳ�Ʒ֮�g�Č����Pϵ�����磬�����cС��ͬ����Zʳ������c���͞�ԭ���c��Ʒ���Pϵ�ȡ���؛��Ʒ�N�������ԃr���ȃr�����Д��˜ʣ��^���漰����棬��Ͷ�Y����Ȼ��Ҫ���]�r�g���ء��R��������·ݵ������L�U��Ͷ�Y�߱��^�y���յģ��Ј����ܳ��F(xi��n)ͻ�l(f��)���Y�����ض����µ�“�D�}”�О飬�@����r����Pϵʧ�⣬�ּ�֮�R������ѽ�(j��ng)�]�����ĕr�gʹ�r���׃�@�Nʧ��Ġ�B(t��i)����֏͵�����ˮƽ��ͬ�r���R������r���ւ}���C������Ҳ��ӡ�������Y����

������؛��Ʒ�N�����IJ��E

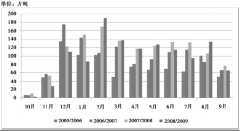

����(sh��)Ͷ�Y�߶����x��Ҋ��؛Ʒ�N�M�п�Ʒ�N������Ͷ�Y���M����؛��Ʒ�N�������������E�����w��D9-9��ʾ��

�D9-9����؛��Ʒ�N�����������E

���Ͼ�����؛��Ʒ�N�������Ե�ʹ���Ľ��x���D�d������؛��Ʒ�N�������Ե�ʹ��Ոע����ַ��