�ڵ̓r���I��߹�Ϣ��Ʊ�Թ�Ϣ���Ԇ

admin

�ڵ̓r���I�����Ϣ��Ʊ�Թ�Ϣ���Ԇ�䌍�@�����}�漰����Ϣ�����L������ֵ�������档����Ҫ�ش��@�����}����Ҫ߀�ǏĹ�Ϣ�������֡����ø��ּt�ĸ�������e����

����2019��8��6�ճ��࣬ÿ10���ɬF��15Ԫ����ô�����15Ԫ�����Ը����ĹɃrX10�ɣ��Ԯ���ăr�õ��ľ��ǹ�Ϣ��=15÷��58.17X10��= 2.58%��ע������@�ҹ�˾��һ��ɴηּt��2�·�߀����һ�ή��r��10��6Ԫ����һ�ι�Ϣ��߀��1%�����ԃɴηּt����һ���_��3.58%���@����һ�����^���e�Ĺ�Ϣ�ʡ�

�Ј��ϸ��ڷּt����I������ٍ�X�ģ�������ٍ�XԽ��Խ��ġ��ܶ����M�˾���S�����Ƀr�ϝq���ּtҲԽ��Խ�ߡ�������I���磬��ô��Ϣ��Ҳ��Խ��Խ�ߡ����������2016��ĕr�Ƀr߀ֻ��15�K�X���Ǖr��������I1�f�ɣ���15�f�K�X�����F���@1�f�ɣ����µĕr�����6000Ԫ��8�µĕr���ַ���15000Ԫ��������2��ǰ�I�ĸ������F��ÿ��ּt���ѽ����_��2.1�f÷15�f=14%��Ҳ�����f�����ܹ�Ʊ�q���q��ÿ��ּt���_����14%���@�ѽ����^��P2P�������ˣ�δ���S�������I�����L���϶��ּt��Խ��Խ�ࡣ���Ը����ѽ�׃����һֻ�����½��Z�������䌍ֻ���^���I��3�ꡣ�����@���V�҂������ںù�˾�����c�I���оݵġ��r�g������õ����ѡ�

��ô����fһ�ҹ�˾�����ܘI��ͻȻ׃���������������׃�ʣ�����2019�꿵�����£������µ��£�߀�Ж|�����z���£���Ҷ�������¡���ô�Л]�п��ܣ����Ј��Ϸּt��ߵĹ�Ʊ���I�ˣ�������δ��Ҳ������������һ�ӣ��������X�أ��@��߉�dz����ġ�

�DƬ2019�ꔵ�����������]ُ�I��ֻ���v��ʹ�ã�

ǰ���_Դ���������@ôһ���aƷ�����IJ��Ծ���ÿ�����x��Ϣ����ߵ�100ֻ��Ʊ��Ȼ����������I�ˣ�ÿ��ӑB�{��һ�¡��@��һֻ��Ʊ�ͻ���Ҳ�����f������������һ��90%���ϵĂ}λ������Ҳ�����˞�ē�r�Д࣬����ÿ��L�ӳ��й�Ϣ����ߵĹ�Ʊ���@�����ԽY����ô���أ�

����2015���_ʼ�\���ģ����r߀��ţ�У����ĘI�����F��������ͻ����һ�c������2015�ꌍ�F�˿������Ĵ˱ㄓ���˘I�����ݡ�4���ĕr�g��������47.88%�Ļ؈��껯�؈���9.1%������һֻ���ӻ������f�������ஔ���e�ĘI���ˡ�

�����ijւ}����׃��߀�Ǻܴ�ģ������ăɂ����ȣ�ʮ���Ʊ���Q��һ�飬����ռ�ȶ��ܵ͡�����100ֻ��Ʊ�M�����Ԇ�ֻ��ƱҲ��1%���ң�����Ŀǰ��Ҏģ����ÿֻ��ƱҲ��700�f���ҵĂ}λ���M�����Ǻܷ��㡣��������ʲô�韩��

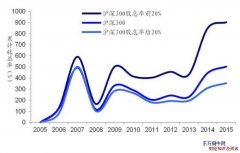

�F�ڴ�����P�ĵĆ��}�ǣ��@�ײ���δ�������һֱ��Ч��������J.�����ڡ�Ͷ�Y�ߵ�δ����һ�����U����һ����Ҫ�^�c:�߹�Ϣ�ʹ�Ʊ�߂��L��Ͷ�Y�rֵ������������Փ�C�Ќ����� 500 ָ���ɷֹ�ÿ��ĩ���չ�Ϣ�ʷ֞���M���քeӋ����һ������棬����ĩ���·ֽM���ڿ��]������Ͷ�Y����r�£�����Ϣ�ծ����I���Ʊ���� 1957-2003 ���g�߹�Ϣ�ʽM�ϣ���Ϣ��ǰ 20% ���껯������ 14.27% ���h���ڵ�Ϣ�M�ϣ���Ϣ�ʺ� 20% �� 9.50% ��

��������߀��һ����ʮ���Ƴ�߹�Ϣ���ԣ����ǜ�ɯ�����Ͷ�Y�M�Ͻ����s��·�����Ǹ߹�ϢͶ�Y���Եijɹ����`�ߡ�����ȼ�˵����桢�ͷ�����Ͷ�Y�����s��·���1994���_ʼ���Ɯ�ɯ����ֱ��1995�겻�ٹ���ԓ����31���g��ɯ�������ӋͶ�Y�؈��ʽ�56������ƽ�������ʑ����Ј��������_3%���ϣ���Ӌƽ��������؈����_13.7%��ͬ�ژ���500ָ�������22.3�����s��·��ĸ߹�ϢͶ�Y���Ծ��w�����ǣ�����ӯ�ʣ�����Ʊ��ӯ�ʱ�횵����Ј�ƽ��ֵ40%��60%�������^�õķּt���߂�һ���ij��L�ԣ�����Ʊ��Ó���7%���ϵ����L�ʡ�

�҂�������ֵ��С���ѹ�Ʊ�ֳ��˃ɽM������������ֱ�ӿ��YՓ��

�YՓ�@ʾ����Ϣ�ߣ�����ֵС�ĽM��������ã�����������ֵ���Ϣ��Č��սM����������Ҳ�h����ָ���������҂��õ��YՓ���x���Ϣ�ʸߵĹ�˾������һ�����𣬾��Ǻ��ε�ۙ�����Ó�r��Ҳ�������˹����A���@���������L�ڿ϶���������Aָ�����껯�������Ҳ��10%���ϡ��ܿ��ܕ��_��15%��ˮƽ��

���ԣ��@�����ԑ�ԓ����Ч�ģ�����������������Ҫ��dz��ͣ��l���l�����䌍������Ҫ���C���Ϳ�������{������Ҳ���ò�����һ�䡣�L�ڽ^����Ч��������һֱ��Ч����Ϣ��Ҳ����ijһ�r��ʧЧ������ijһ�r���ܲ��A�Ј������Ҫ���@������ʂ䣬�҂��f�L�ܹ�܊���������������һֱ�������ǰ�档

�������һ�P�X�L�ڲ��ã���Ҳ����ô�P�Ĺ��еĝq���������L�ګ@��һ����������ֵ���@�N��͵Ļ�����һ���dz����e���x��δ������10�꣬20����o�㎧�����e�����档������㱾������һ���]�����ĵ��ˣ�ÿ�춼ȥ�����е����飬һ�����y�ܵ��ǷN����ô���߀�DŽe�����������҂�Ҳ�����ˣ������س�Ҳ���^��40%��һ�c������ָ�������١��s��һ�ι�Ӌ��ͱ����ˡ�

�߹�Ϣ��Ʊ�������P���£�

�߹�Ϣ��Ʊ�������P���£�

�߹�Ϣ�������L����Ч�IJ���_���Ž�Ͷ�Cȯ

�߹�Ϣ��ֵͶ�Y�����ă��c�c����