�߷ּt��Ʊ�߹�Ϣ���Ե��L����Ч��

admin

�������ĽYՓ�����L�ڿ����ּt��Ʊ����Ϣ�������������о���Ч�����]������Ͷ�Y��05-15�����300�߹�Ϣ�ʽM���껯������25%�����ڵ�Ϣ�M��16%���ڸ߹�Ϣ�ʹɿɳ䮔���б��o�㣬90������A�ɹ�����Ͷ�Yؕ�I36%Ͷ�Y���棬A�ɵ�Ϣ����Ҫ�ܵ���Ϣ�����ۣ��߹�Ϣ���ϝq�������Ј��A��Ҋ����̖�����xÿ��ĩ����300ָ����Ϣ��TOP10�����߹�Ϣ�M��05-15���껯������27%������ָ��������20%��

�����߷ּt��Ʊ�߹�Ϣ�����L����Чô��

����������J.�����ڡ�Ͷ�Y�ߵ�δ����һ�����U����һ����Ҫ�^�c���߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ�߂��L��Ͷ�Y�rֵ�����ˣ�������Dow 10�߹�Ϣ����ȡ���˃����ĘI�����F�����Č���C�L�ڿ��߷ּt��Ʊ�߹�Ϣ������A���Ƿ�ͬ����Ч��

����1.�L�ڿ����߷ּt��Ʊ�߹�Ϣ�������������о���Ч

�����L�ڿ����߷ּt��Ʊ�߹�Ϣ�������������о���Ч��������J.�����ڡ�Ͷ�Y�ߵ�δ����һ�����U����һ����Ҫ�^�c���߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ�߂��L��Ͷ�Y�rֵ����������500ָ���ɷֹ�ÿ��ĩ���չ�Ϣ�ʷ֞���M���քeӋ����һ������棬����ĩ���·ֽM���ڿ��]������Ͷ�Y����r�£�����Ϣ�ծ����I���Ʊ����1957-2003���g�߷ּt��Ʊ�߹�Ϣ�ʽM�ϣ���Ϣ��ǰ20%���껯������14.27%���h���ڵ�Ϣ�M�ϣ���Ϣ�ʺ�20%��9.50%������ͬ�ӵķ������҂�ÿ��ĩ������300�ɷֹɰ���Ϣ�ʷ֞�5�M��Ȼ��Ӌ����һ������档�yӋ�l�F2005�������߷ּt��Ʊ�߹�Ϣ�ʽM���껯������25.92%�����ڵ�Ϣ�ʽM��16.32%���c�����P�������Ј����о��YՓһ�£�A���Ј��߷ּt��Ʊ�߹�Ϣ�����L����Ч��

����������Ͷ�Y��Ͷ�Y�������Ҫ�M�ɲ��֡��҂�����M������ֽ��Ƀr�����ʺ�����Ͷ�Y�����ʣ��߹�Ϣ�M���c��Ϣ�M���ڹɃr�������ϟo�@��������ڹ�����Ͷ�Y���淽��߹�Ϣ�M�����@ռ�����@һ�YՓ��ʾ��һ���٘��ز��^��ԭ�����Y�a�ăr������δ���F�����ĬFֵ���L�ڿ���������Ͷ�Y�ǹ�ƱͶ�Y�������Ҫ�M�ɲ��֡��߷ּt��Ʊ�߹�Ϣ�����ں�������Ј��õ��V�����\�ã�������������Ī�^�ڼs��·�����s����ijɹ�Ͷ�Y��һ����B�����ڈ��Ɯ�ɯ����31���g��Ͷ�Y�M�����L55����ƽ��������؈���13.7%��ƽ�������Ј�������3.15%������ɯ����7���x������֮һ���Ǹ߹�Ϣ�ʣ����3.15%�ij��~������2%�����ڹ�Ϣ���룬�����������й�Ϣ��������Ҫ�ı��o���á�

����2.�߷ּt��Ʊ�߹�Ϣ����ʲô����

�����߹�Ϣ�ʹ�Ʊ�ɳ䮔���б��o�㡣�����У�ͨ�^������Ͷ�Y�e�۸���Ĺɷ��܉�Ͷ�Y�߽M�σrֵ���½����䮔���o������ã������Ј��֏ͺ��@Щ�~��Ĺɷ�Ҳ����߽M�������ʡ��҂��xȡ����300ָ����Ϣ��ǰ20%�c��20%�Ĺ�Ʊ���քe��05���ԁ���݆ţ����c̎���}���^��߹�Ϣ���������еı��F����һ݆���У�07/10-08/10���У��߹�Ϣ�ʽM����Ӌ�µ�65.21%������С�ڜ���300ָ��70.98%�͵�Ϣ�ʽM��73.65%������ă�݆���У�11/4-13/6��15/6-16/1��ͬ���@ʾ�߹�Ϣ�ʽM�����������g�߂���Ч�ľ��_���o���á�

����90������A���Ј�������Ͷ�Yؕ�I36%Ͷ�Y���档������Ͷ�Y�ǹ�ƱͶ�Y�������Ҫ�M�ɲ��֣�����������1871-2003���Ј����F���l�F��ȥͨ؛��Û���غ�97%�Ĺ�Ʊ�������������Ͷ�Y�Ĺ������H�H3%�����Y�����棬���]���M�й�����Ͷ�Y�������껯�����ʏ�7%����4.5%����ͬ�ӵ��k���������1990��Ͷ�Y1000Ԫ�����C�Cָ����2015��ף���ͨ؛��Û���غ�ʼ��1000Ԫ���ӵ�19283Ԫ���껯������12.05%�����]���M�й�����Ͷ�Y��Ԓ���۷e�rֵ��12703Ԫ���껯�����ʽ�����10.27%�����й�����Ͷ�Y��Ӌؕ�I6580Ԫ��ռ��Ͷ�Y�����36%���ɴ��߷ּt��Ʊ�߹�Ϣ���Գɞ��U�Y��QFII���L�ڃrֵͶ�Y���������Ҫ��Դ��

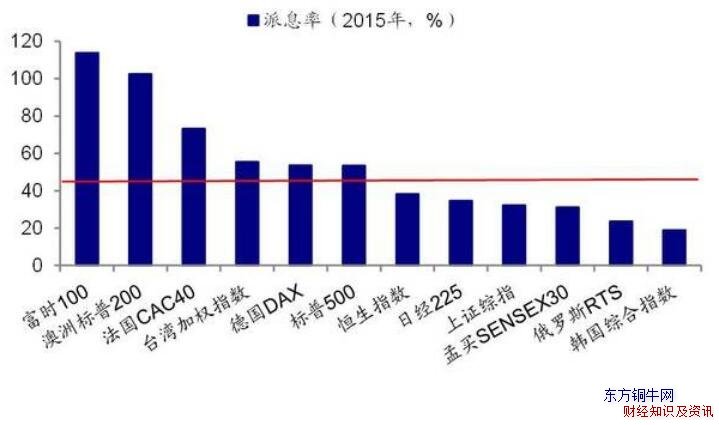

����A�ɵ�Ϣ����Ҫ�ܵ���Ϣ�����ۡ���A�ɵ��ձ�ӡ���ǹ�Ϣ��ƫ�ͣ�����ڹ���Ͷ�Y�߸��Pע���Y�����á��Ĵ_�cȫ����Ҫ�Ј���ȣ�2015��A�����C�Cָ��Ϣ�ʃH1.73%���Ǿ�����ʲôԭ�����A�ɵĵ�Ϣ�ʣ�����Ϣ�ʷֽ�ɲ��֣���Ϣ�ʣ�DPS/P)=��Ϣ���ʣ�DPS/EPS) / ��ӯ�ʣ�P/EPS)�����l�FA�ɽ��^15����Ю������ӣ�A����ֵˮƽ�cȫ����Ҫ�Ј�������ƽ������Ϣ��32.32%�h����ȫ����Ҫ�Ј���ֵ52.55%������Ϣ����ζ�������Y��������I��Ͷ�Y�������º��^����̎�����ٓQ������ζ����I�ĸ������LҲ�y���L�þS�֣�16���ϰ���ȫ��A��ROE��9.4%����11���ԁ����m�»����mȻ�҇�����08���12�����^���M�ּt�ƶȸĸ���ͷּt��Ȼ��A���Ј���“�̰�”֮һ��

�����߹�Ϣ�ʹ��ϝq�������Ј��A��Ҋ����̖���^��l�F���߹�Ϣ�ʹɌ����Ј��������ָʾ���x��ԔҊ���ĸ߹�Ϣ�ɿ��Ј���—20160811������90���ԁ���A�ɹ���4�ι�Ϣ�ʽӽ�����ڇ��������ʣ��քe��05/12��08/12��10/06��13/07���oһ���⣬���@4���r�c��A�ɶ��_ʼ�ߏ��������12���ԁ��D�����Ј����м�������ţ����������߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ�����I�q��������c�Uɢ���@һ�F��ԭ�������߷ּt��Ʊ�߹�Ϣ�ʹɾ������ȯ����������Ϣ�ʸ��ڂ�ȯ���ʕr���߹�Ϣ�ʹɾ��������Ãrֵ������߷ּt��Ʊ�߹�Ϣ�ʹ��ϝq���f���Ĵ���Y�a���õĽǶȣ������ѽ��߂�Ͷ�Y�rֵ��

����3.�����߷ּt��Ʊ�߹�Ϣ���ײ���

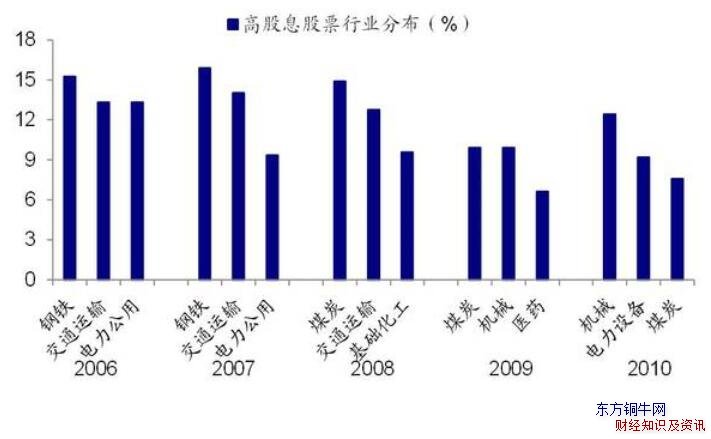

�����߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ�����������ИI����������ИI���҂��Թ�Ϣ��>3%��˜ʣ��Y�x05�������߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ���^�����ИI�ֲ���2006-2010�����g���߷ּt��Ʊ�߹�Ϣ�ʹ�˾��Ҫ��������F�����\����������I��2011-2015���g��Ҫ�������y�С��Cе��������õ��ИI�����������߷ּt��Ʊ�߹�Ϣ�ʹ�Ʊ����Ҫ������

��������Dow 10�߹�Ϣ�ʲ��ԡ��߷ּt��Ʊ�߹�Ϣ���������ɵ�һ����Ҫ�\�þ���Dow 10���ԡ��@һ����Ҫ��Ͷ�Y����ÿ��ĩُ�I����˹���Iָ���й�Ϣ����ߵ�ǰ10ֻ��Ʊ��������һ��ĩ����ͬ�k���������M�ϡ�����ͨ�^Ӌ��l�F��1957-2003���gDow 10�����껯������14.43%�����ڵ���˹���Iָ���껯������12%����������ԓ������չ������500ָ��������S&P 10���ԣ��l�F�ڔU����x�ӱ�������S&P 10�����껯�����ʞ�15.68%������Dow 10��

����A���߷ּt��Ʊ�߹�Ϣ���ԘI���@�������������������Ј����о����҂��xȡÿ��ĩ����300ָ���ɷֹ��й�Ϣ����ߵ�ǰ10ֻ��Ʊ����������ĩ�����������M�ϣ��ڿ��]������Ͷ�Y����r�£�2005-2015��Ҋԓ�����껯������27.17%�����ڜ���300�껯������19.68%��