ʲô�����ڱ�ֵ?--���ڱ�ֵ���g�������_���ס�

admin

�҂������Դ���؛���מ������f���Nֲ�������ͨ�^��؛�Ј�Ҏ(gu��)�܃r���L�U�ġ����҇��|����������ÿ���4�·ݲ��N����10�·��ի@���а��������L�ڡ����Ј������l���£��r�����Ј�����׃����Ӱ푣��������l(f��)�����ӣ��r��q���o���a�ߎ���pʧ�Ŀ������ǿ��^���ڵġ�������@�����ĕr�g��ăr��׃�����ϝq����ô���ڷNֲ�����a�߁��f������ȡ���A�ڵ��������ߵ����档������a���ڲ��N�ĕr������؛�Ј��ϒ����c�AӋ�a����ȵĴ���؛�ϼs����r���ϝq��������؛�Ј����u�յ���؛�ϼs�����̝�p�����ͬF(xi��n)؛�q�r���������档���ǣ�����ڴ����g�ăr���µ����Nֲ�����a���ڴF(xi��n)؛���挢���p�������������F(xi��n)̝�p����������؛�Ј����u�յ���؛�ϼs���o������һ�P���^�����棬���ԏ��a���ڬF(xi��n)؛�Ј������ܵēpʧ��

��Ҋ�����a�������ڱ�ֵ�ڃr���ϝq�^��������ˮƽ���½����������˃r���µ����̝�p���L�U���������a�߰ѷNֲ�ăr���L�U�D���˳�ȥ���@���˷�(w��n)���Ľ��I�����档

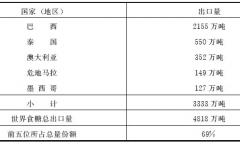

�D1.2��2008��Nֲ�����ڱ�ֵӯ���S��

��ʲô���ڱ�ֵ�܉�ɹ���

���ڱ�ֵ֮������Ҏ(gu��)�܃r���L�U���_�����ڱ�ֵ��Ŀ�ģ��������؛�Ј��ϴ������ɂ���������ԭ����

��1��ͬ�N��Ʒ����؛�r���߄��c�F(xi��n)؛�r���߄�һ�¡�

�F(xi��n)؛�Ј��c��؛�Ј��mȻ�ǃɂ����Ԫ������Ј���������ijһ�ض���Ʒ����؛�r��ͬF(xi��n)؛�r����ͬһ�r�Ճȣ����ܵ���ͬ�Ľ������ص�Ӱ푺��Ƽs�����һ����r�ɂ��Ј��ăr��׃��څ����ͬ�����ڱ�ֵ���������@�ɂ��Ј��ϵăr���Pϵ���քe����؛�Ј��ͬF(xi��n)؛�Ј��M�з����෴���I�u��ȡ����һ���Ј���̝�p������һ���Ј���ӯ���ĽY�������_���i�����a�ɱ���Ŀ�ġ�

��2���F(xi��n)؛�Ј��c��؛�Ј��r���S��؛�ϼs�����յ��R��������څ��һ�¡�

��؛���Ľ����ƶȣ����C�ˬF(xi��n)؛�Ј��r���c��؛�Ј��r���S��؛�ϼs�����յ��R��������څ��һ�¡���Ҏ(gu��)������Ʒ��؛�ϼs���ڕr������M�Ќ��サ�������r�������؛�r����ڬF(xi��n)؛�r�͕����������I��̓r�F(xi��n)؛���u���߃r��؛�����F(xi��n)ӯ�����@�N����������K��ʹ��؛�r��ͬF(xi��n)؛�r��څ��һ�¡�

������������ԭ�������ã�ʹ�����ڱ�ֵ�܉�����Ʒ���a���I������ȵؽ��̓r���L�U�����ã��������a���ӹ������I��ӵķ�(w��n)���M�С�