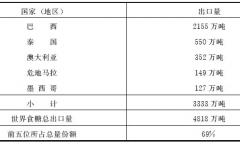

���Ј����������Ј������ķ�������

�~ţ�W(w��ng)����

һ�����Ј������ĺ��x

���Ј������е�“��”��ָ“�Ј�”����ָ����ͬһ��Ʒ�ڲ�ͬ�������Ľ����Ј������Ј�������Ͷ�Y������ͬһ�N��Ʒ���ڲ�ͬ�������Ј��IJ�r�M(j��n)�е��I���u�����������О顣��(d��ng)ͬһ��؛��Ʒ�ϼs�ڃɂ������Ľ������M(j��n)�н��וr�����څ^(q��)��ĵ�����e������Ʒ�ϼs֮�gҲ������һ���ăr���P(gu��n)ϵ��

���磬֥�Ӹ���Ʒ��������CBOT���c������ͬ�r�M(j��n)��������؛�ϼs���ף�����ͬƷ�N�ϼs���P(gu��n)(li��n)���^��������֮�g�ăr�����ijһ������(n��i)���ӡ����O(sh��)֥�Ӹ����ϼs�r���h(yu��n)�h(yu��n)���ڴ��������ϼs�ǣ�Ͷ�Y�߿�����֥�Ӹ���Ʒ�������I������ͬ�r���ڴ������u�����ϼs��ֱ���ɂ��Ј��r��֏�(f��)�����P(gu��n)ϵ�r���ٌ��p���Ј����ֵĺϼsƽ�}�����Ы@����

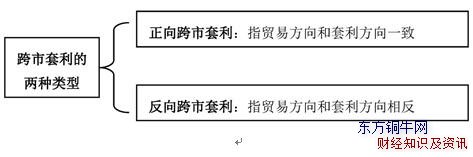

���Q(m��o)���������������һ���ԵĽǶȳ��l(f��)�����Ј�����һ����Ԅ��֞����������ͷ��������ɷN�����w��D9-6��ʾ��

�D9-6�����Ј������ăɷN���

���磬����(n��i)�~���M(j��n)�ڞ������ڂ�����Ʒ�����������^���ͬ�r�����Ϻ���؛�����������^�磬�@�ӵ��_�}���Q֮���������������Ј�����������(y��ng)��ƽ�}��ʽ�ЃɷN�����w��D9-7��ʾ��һ����ԣ�����������һ�N���^���õĿ��Ј�������������������鎧��һ�����L(f��ng)�U�ԣ����Բ�̫���hͶ�Y����ʹ�á�

�D9-7�����Ј�����������(y��ng)�ăɷNƽ�}��ʽ

�������Ј����������c

ÿһ�N�����������������������c�������Ј����������c���w���£���1���ɱ��������M(j��n)����Ʒ���Ј�������Ҫ�ڃɂ����������քe�U�{���C�𣬵����������Ͷ�Y�~Ҳֻռ��Ʒ�r��ĺ�Сһ���֡�

��2����Ʒ��ͬ������x��ͬһ��Ʒ�M(j��n)��������

��3����������ͬ�����Ј����������ò�ͬ����������؛�ϼs�M(j��n)�Ќ��_���ף������һ���������I�룬����һ���������u����

��4���r��@�������Ј����������ò�ͬ�������ăr��׃�����@ȡ������

��5���L(f��ng)�U�^�͡����ڿ��Ј���������“���_”���ԣ�һ���Ј��ēpʧ��������һ���Ј��õ����a�������L(f��ng)�U�^�͡�

�������Ј�������ǰ��

һ����r�£����Ј����������L(f��ng)�U�����^С������Ҳ������(w��n)�������ԣ����Ј�������һ�N�m���ھ���һ���Y��Ҏ(gu��)ģ�ęC��(g��u)Ͷ�Y�ߣ�����(w��n)�������Ͷ�Y�ߵ�һ�N��؛Ͷ�Y��ʽ�����^���Ј�����������ǰ�ᣬ���w��D9-8��ʾ��

�D9-8�����Ј�����������ǰ��l��

�ġ����Ј������ķ���

���ڿ��Ј��������������еı��^����(f��)�s�Ժ͌��I(y��)�ԣ���Ҫ��P���ף������Ԍ�Ͷ�Y�߿��Ј��������Ե��ƶ�����ʩ���O(ji��n)�غ��M(j��n)���и��ߵ�Ҫ�������Ч��Ҏ(gu��)���ķ����Ͳ��E���@���Ȟ���Ҫ��һ�������Ŀ��Ј��������ԣ�ͨ�����漰�C���R�e����(sh��)����C������������vʷ�zڅ�ݴ_�����ɱ�Ӌ�㡢�L(f��ng)�U���Ƶ�һϵ�Џ�(f��)�s�ĭh(hu��n)��(ji��)�����w���ԅ������²��E��(zh��)�С�

1�����ҙC��

�ijɱ��ĽǶȁ�����Ͷ�Y�ߑ�(y��ng)�Ȍ������M(j��n)�����M���M(j��n)�б��^��֮��_���Ƿ���ڿ��Ј������C�������Ј��Ƕȁ������Ɍ�����������(n��i)���Ʒ�N�ăr���߄ݡ��ɽ������ւ}���Ȕ�(sh��)��(j��)�M(j��n)�з����������R�e�����ܴ��ڵ������C����������Ҫ���xȡ����(n��i)���Ʒ�N�ăr��ָ��(sh��)�����ڿɷ֞�1�ܡ�1���¡�3���¡�6���¡�1��ȣ�����(j��)�о��ľ��w��Ҫ�M(j��n)���xȡ���ڌ��ȷ����vʷ��(sh��)��(j��)���F(xi��n)�����ڔ�(sh��)��(j��)�Ļ��A(ch��)�ϣ��ھ�����Ѓ�(n��i)�������C����Ʒ�N��

2��?d��ng)?sh��)��(j��)�y(t��ng)Ӌ

�_�J(r��n)���x�ă�(n��i)������Ʒ�N�ı�ֵ���߃r��Ƿ���ijһ�^(q��)�g��(n��i)�M(j��n)�в��ӣ�Ҳ����Ҫ�^������M(j��n)�����P(gu��n)�������������L(f��ng)�U�Ƿ�ɿء��ڿ��ܵ���r�£���(y��ng)�y(t��ng)Ӌ����ֵ���ӵĽ��ޣ�Ҳ�����L(f��ng)�U���Ͻ���½硣3��?d��ng)?sh��)��(j��)�_�J(r��n)

��������(sh��)��(j��)�ķֲ������P(gu��n)���M(j��n)�д_�J(r��n)������(y��ng)��Ӌ�㹤�߿��xȡSPSS�Ƚy(t��ng)Ӌܛ�������P(gu��n)�Դ_�J(r��n)��Ŀ���Ǵ_���ɺϼs�r���߄�֮�g������һ����(li��n)ϵ�Լ��y(t��ng)Ӌ��ه�P(gu��n)ϵ���M�����(n��i)�ڵ�ԭ����S����������֪������һ����r�£����Ј�������Ʒ�N��ֵ�лؚw��ֵ��څ�ݺ̈́�����4�����������

֮ǰ�����C�����R�e���ǏĔ�(sh��)��(j��)Ӌ��ͷ����ĽǶ�չ�_����������Ҳ�Dz��ɺ�ҕ�ěQ�������ء��ڔ�(sh��)��(j��)�����Ļ��A(ch��)�ϣ���(y��ng)ע��Y(ji��)�ϻ�����������Ա����Ј������C���IJ����x���ṩ���õ�����(j��)��֧�֡�5�������ւ}

���ڿ��Ј��������漰����Ʒ�N������P������ķ����y���^��Ͷ�Y��һ�����ͨ�^����ւ}�c��PƷ�N�r��څ��֮�g���P(gu��n)ϵ�����Д����P(gu��n)����Ʒ�N�ăr���߄ݡ����ڇ�����؛�Ј��^����죬�C��(g��u)Ͷ�Y�Y(ji��)��(g��u)Ҳ�^���������˻���ւ}����һ���ą����rֵ��6���a���k��

��(d��ng)���H�����г��F(xi��n)����������׃�ӕr���ɲ�ȡ�����P(gu��n)Ʒ�N�ӂ}��ֹ�p���ʽ�����ķ����M(j��n)���a�Ⱥ��^�籣�o(h��)���塢���Ј��������L(f��ng)�U

���Ј������mȻ�f��һ�N���^��(w��n)���ı�ֵ��Ͷ�Y��ʽ���������f������һ�����L(f��ng)�U���أ����F(xi��n)�������c��1���r�(w��n)����

�r��ȃr���P(gu��n)ϵֻ��һ���r�g�Ϳ��g��(n��i)�߂������ķ�(w��n)���ԣ��@�N��(w��n)�����ǽ�����һ��ǰ��l���µġ���(d��ng)�@�N�l�������ƣ��綐�ʡ��R�ʡ��Q(m��o)�����~���h(yu��n)���\ݔ�M�õ��ⲿ���ص�׃���ȣ����п��܌�(d��o)�±ȃrƫ�x��ֵ��ȱ��“�ؚw��”��2���Ј��L(f��ng)�U

�Ј��L(f��ng)�U��Ҫ��ָ���ض����Ј��h(hu��n)���»�r�g������(n��i)�������ϼs�r��Į������ӡ��������������̎���@�N�Ј�����֮�£����o�����r��ȡ��(y��ng)����ʩ���ڽ������䌍�����Ј��L(f��ng)�U�Ĵ�ʩ�^���У����_���@���ķ���ijւ}������̝�p�Ć����^�磬�ܿ��܌�(d��o)���������������ش�pʧ��3�������L(f��ng)�U

�����L(f��ng)�Uһ����ָͶ�Y���������^��Ľ��}��ƽ�}�^���аl(f��)����������r���e�������鄡��׃������r�£��r����������^�죬һЩԭ�����g������������_�}��ƽ�}�r���S�r�����ܳ��F(xi��n)�r����߳ւ}��(sh��)����ʧ�`����(d��o)���������������Ļ�y��ֱ��Ӱ푺�׃ԓ������Ͷ�Y�ĽY(ji��)����4�����׳ɱ�

���׳ɱ�����������Ҫ���]����һ����Ҫ���ء��������У����׳ɱ������I�u��؛�ϼs�����m(x��)�M������漰���サ�߀��Ҫ֧���������m(x��)�M���Еr���׳ɱ����dz��ߣ���ʹ�����ɹ��ˣ����׳ɱ�Ҳ���Qʳ���ஔ(d��ng)���صī@����5���Y���L(f��ng)�U

���ڇ���(n��i)��ֹδ��(j��ng)���S�ľ�����؛���ף�Ŀǰ�����(sh��)��I(y��)ֻ�ܲ��ø��N׃ͨ��ʽ��ͨ�^ע�Ե�����۵ȵص�СҎ(gu��)ģ����C��(g��u)�M(j��n)����P�������@�N;������һ���������L(f��ng)�U��6���r�g����

���ڃ�(n��i)��P���וr�g����һ�������˺��y���F(xi��n)ͬ�r�εIJ��������ɱ���ش������r�g���چ��}���Ӵ��˿��Ј������IJ������L(f��ng)�U��7�����߸�׃

�������L(f��ng)�U�ֽ���ϵ�y(t��ng)���L(f��ng)�U��ָ���Ҍ����P(gu��n)��Ʒ�M(j��n)�������ߵ��{(di��o)�����P(gu��n)���������������ߵĴ��׃�ӵȣ��@Щ�����܌�(d��o)�¿��Ј������ėl���l(f��)���ش��׃����(d��o)��������KЧ���ĸ�׃�����Ͼ������Ј����������Ј������ķ��������Ľ��x���D(zhu��n)�d���¿��Ј����������Ј������ķ�������Ոע����ַ��