���ڱ�ֵ���L�U������Щ��

admin

���ڱ�ֵ�L�Uһ���D�����Ј�

�����������C�����҇���I�_չ���ڱ�ֵ�pʧ���İ������l���ں����Ј������ڇ�����؛�Ј��lչ����������؛Ʒ�N�^�٣�һЩ��I���ò���������؛�Ј��M�����ڱ�ֵ�������Ї���I�ں�����؛�Ј���܊�����y�����“ˮ������”�ĬF����Ϣ�����Q����D��¶���@�����c���ױ�����C�����ã����H����ᘌ���“���C”�����綹����؛����ǰ�����ij���й�˾������֥�Ӹ���؛�Ј��M�����ڱ�ֵ���������f�ֺϼsƽ�}��̝�p��s��1700�f��Ԫ�����¹�˾�ϰ���I��̝�p�������������ijұ���S�ڂ����Ј������\�ϼs���H���3�켯����ƽ�}̝�p���_1�|����Ԫ��

���ڱ�ֵ�L�U���������Д��

���鲻���ܕ�����Ͷ�Y����ϣ���İlչ���l�������`�п����y��ġ��ӹ���I��ͬһ��Ʒ�ȿ����I�����ڱ�ֵ�i��δ����ُ�r��Ҳ���u�����ڱ�ֵ�i���aƷ�N�ۃr���Д��Ј���ţ�Еr����I�A���ڌ�ԭ�����I�����ڱ�ֵ�����Д������Еr�A���ڌ��aƷ�u����ֵ�������������Ј��о��l�F���ӹ���Iţ�����������ڱ�ֵ��ԭ�������a�S�����ø��ã�ԭ������ţ�������мӹ���I����ԭ���σr���ϝq��ȡ�I�����ڱ�ֵ�����r���߄�һ·�ϝq�����������Д࣬�e���^��ӯ����ԭ�������a�S�҄t�r�̓��ăr��Ҋ픻��䣬�Ҟ�S���������aҲ����u���aƷ�F�������S�����ϝqһ·�u������Ȼ�e���^��̝�p���������������΄t�����෴�����a��I����Ҫ�ȼӹ���I��������á�

���⣬�ڌ��H�����У��M��r�C���cλҲ�dz���Ҫ���Еrֻ���һ���죬Ч��Ҳ����֮ǧ�

���ڱ�ֵ�L�U��������x����

��؛�c�F؛�ăr����ر��x�����o���ڱ�ֵ�������L�U����錍�H�����У���I���y������“�·���ͬ��������aƷ�N���ͬ��������ȡ������෴”�@�Ă�ԭ�t��ʩ���ڱ�ֵ�������ϼs���ڕr�ڬF�r��څ��һ�£���ͨ���ڬF�r������һ���̶ȵı��x���Q֮����������һ�������Ⱥ����ұ�Ҫ����������ر��x�����ڱ�ֵ����Փ���A�Ͳ��ʹ��ڣ����ڻ����ں����������\�е�ǰ���OӋ�����ڱ�ֵ������Ҏ�ܲ��˃r���L�U��

��I�������aӋ���OӋ���ڱ�ֵ������������r�£�����Խ������ͬ���ĺϼs������c�F؛�����������ڱ�ֵ�����M����؛�^���Ƃ}������^��ֵ�^С�r�Ƃ}�����pʧҲ�^С�������ڱ�ֵӰ푲�����һ��������F�������ڬF�r����ر��x�������ڱ�ֵӰ푾͕��Ӵ��ұ�ֵ�r�gԽ�LӰ�Խ��

�����Ѓr������h�ͣ��������ֵ���Ƃ}�ɫ@�ÿ��^��չ�����棻��ţ���Ѓr������h�ߣ������ֵؓ���Ƃ}����t�෴��

���磬2005���~�r�ϝq���l�U�r���ӼӴ�ij���й�˾�ڂ��ؽ��ٽ��������ڬF؛����ˮ��r���M���U���u�����ڱ�ֵ����K�����Ƃ}�ľ�pʧ��

���ڱ�ֵ�L�U�ģ����C���~����

��I���ڱ�ֵҪ����ُ�N����Ӌ����^�磬���a���IҎģ�^��r�^��Ҳ�^�����������a���I���B�m�ԣ��^����Еr�gҲ�����^�L����ʹ���ڱ�ֵ�������_��Ҳ���׳��F���C���㡣���ڱ�ֵ�L�U�壺�Ƃ}�pʧ�M��

ͨ����r�£��l���Ƅӂ}����M��Ҳ�Dz�С�ġ���Iһ�������ȫ��ԭ���ϲ�ُӋ����aƷ�N��Ӌ�������ƶ����ڱ�ֵ����������F؛��ُ���N�ۣ����c������������؛�ϼs�·��M�в�����������؛�Ј���ͬ�ϼs���S�̶Ȳ�ͬ����������Ҳ��ͬ������������ĺϼs�����Բ��Iֻ���x���^�ӽ��ĺϼs�M������������Ƃ}�������ͬ�·��g�����^С���t����ֵЧ��Ӱ푲����ǻ�����F�����r���t������Ӱ����ڱ�ֵЧ����

���ڱ�ֵ�L�U�������サ���M��

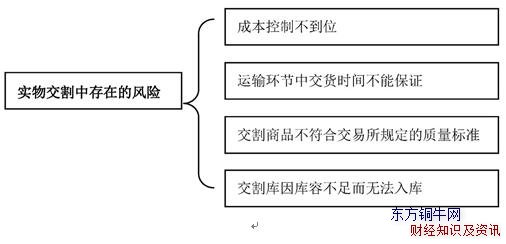

���サ���M����Ҫ��ָ�\ݔ�c�}�����M�õȷ��棬�mȻ�Hռ��؛���������ٲ��֣��������ڱ�ֵҲ��һ�������˽Y�����ǬF؛��I�����в�ُԭ���ϻ��N�ۮaƷ�����ɈD�r��Ҳ���M�Ќ��サ����サ��h���ࡢ������s��̎�����þ͕�Ӱ����ڱ�ֵЧ���������д��ڵ��L�U��Ҫ���������c�����w��D8-2��ʾ��

�D8-2�����サ���д��ڵ��L�U

����֮�⣬���Ʒ�N���Nˮ�������е���ֵ���ȣ�Ҳ���ܰl���N�N���⡣���ڱ�ֵ�L�U�ߣ�Ͷ�C����̝�p

����Ͷ�C�Еr�������~�������@���T��һЩ��I�ŗ����ڱ�ֵ��ּ������������ڱ�ֵ���������Ј�����ͻ׃���Д�ʧ�`�r���̝�p����؛���������c��ͬ�ڬF؛���������m��������I���ڱ�ֵ�^�电�����Բ����^�F؛��ƷҎģ���ޡ����ڱ�ֵ�ı��|�cͶ�C�ı��|�ڽ����ϲ��]��ʲô��e�����ڱ�ֵ���A����Ʒ�r�����\�ӎ���pʧ��ͬ�r��Ҳ�Gʧ���������\�ӎ��������ի@�Ŀ����ԡ�

���磬һЩ��I���еij����Ǟ������ڱ�ֵ�������^��δ����Ч���ƣ�ʹ�䳬�����a��ӹ�Ҏģ�����ڱ�ֵ��׃���^��Ͷ�C����K�pʧ�K�ء�

���Ͼ������ڱ�ֵ���L�U������Щ�����v�⣬�D�d���� ���ڱ�ֵ���L�U������Щ�� Ոע�����µ�ַ��