��ָ��؛�ڬF���Cȯ�������еđ���

admin

��һ��ʲô��“�F���Cȯ��”

���ڙC��Ͷ�Y�ߣ��S����Ͷ�Y�Cȯ����Ϣ����Ϣ���t���İl���Լ��µ�Ͷ�Y�Y������ӣ��Y�a�M���еĬF����������ӣ��F�������ʹ�C��Ͷ�Y�ߵ�Ͷ�Y�����п��ܵ��ڻ������档�����������棬Ͷ�Y�߱�����ӳ��е��Cȯ�^����߾S���Cȯ�^�����Y�a�M���е�ԭ�б��ء�����C��Ͷ�Y��ϣ���S��һ����ַ�ɢ����Ͷ�Y�M�ϣ�ÿ�����Y�������Ҫ���ɢ���ܶ���Ʊ�ϣ��@���ܕ����ºܸߵĽ��׳ɱ������\����ָ��؛�Ƚ�������Ʒ������ԓ���}�Ľ�Q����Ͷ�Y�߿����Ȍ�������Y��Ͷ�Y�ڶ���������ȯ����ُ�I�ஔ���������Y��Ĺ�ָ��؛����������Y��e�۵�һ���̶Ⱥ���ֱ��Ͷ�Y��һϵ�й�Ʊ��ͬ�r����؛�^��ƽ�}���@�N�C�Ʊ��Q��“�F���Cȯ��”�����⣬���ճ��\���У��_��ʽ�����S�rҪ�挦Ͷ�Y�ߵ���ُ���H�أ��@������˴����Y�����ӵIJ��_���Ժ��L�U����ˣ���κ����ع�������F�������ǙC��Ͷ�Y�߲��ò����]����Ҫ���}���_��ʽ�����������L�U�ĸ�Դ�����H���ƶ��µĸ������������c�����\��������֮�g��ì�ܡ�����_��ʽ����������Y���\���ڬF���Y�a����׃�F�Y�a�ϣ��Ϳ���Ҏ���������L�U�������ͻ������棻��֮������_��ʽ�����������Y�����Þ������Ĺ�Ʊ��Y�a��һ���������~�H�أ����п��ܰl��������Σ�C��

���������R�µĬF�����������r����������Ҫ�Q�������ЬF����Cȯ�ւ}������׃���ԝM��������Ҫ���\�ù�ָ��؛�Ƚ�������Ʒ�����ڻ���F�������톖�}�Ľ�Q���@�N�C��Ҳ���Q��“�F���Cȯ��”�������\���@һ�C�ƿ���Ѹ�ٵ��Եͳɱ��ڬF���c�Cȯ֮�g�M���D�Q��

�������\�ù�ָ��؛�����F�������F���Cȯ�������Ե�ԭ��

���������R��ُ���H�ؕr��������ͨ�����R�ɂ��x��һ�������M�н��ף��ڴ������£����ٵ��Ј����ײ������a���^����Ј��_���ɱ������DZ��֬F���^�粢���t�Ј����ײ������@�ӿ��Ԝp���Ј��_���ɱ���Ȼ�����a��һ���ĕr���ɱ������ù�ָ��؛�����ڽ�Q���φ��}�����������R���Y������r�������������x����к��픵���Ĺ�ָ��؛�ϼs���^���@�ӾͿ�ʹ��������Y��Ѹ�٫@�ù�Ʊ�^�磬����܉�p�ٕr��Ӱ푡����������R���A�ڵă��Y�������r��������t���Խ���F�����ìF�������ԑ��������H�أ����ҳ��к��픵���Ĺ�ָ��؛�ϼs���^����δ���۵��Y�a�c���^ָ����؛�ϼs�͘���һ�����Ј��L�U�����㣨�����Ј��L�U����Ͷ�Y�M�ϡ��@�ӣ�����IJ����Y�a�Ϳ�Ѹ�ٵ��D�Q��F���Y�a�ԑ�����������˵�����������

�������F���Cȯ������Ҫ���c

��һ�����ٵĕr�����F���Cȯ������ʹ����Ѹ�٫@��������Ͷ�Y�M���^�硣�ڶ������ٵ��Y��ռ�á��^�͵ı��C�����ʹ��؛�܉����^���Y������ָ���F؛�^�硣

���������͵ijɱ����õĽ��וr�C���x��������؛�Ј��������Ը��ã��������Ϳ������m�˵��Ј��l���������x�}ƽ�}�Ľ��וr�C��

���ģ����ٻ���I���IJ��ӡ����ڬF�����Ѹ�ٵ��Եͳɱ��M��Ͷ�Y���M�ЬF���Cȯ���Ļ��������@�ê�����Ͷ�Y�߬F��_���ĺ���Alpha��

�������H�Ј����`�z���ù�ָ��؛������Ʒ�M�ЬF���Cȯ���Ļ���I�����ã����r����ҲҪ���ڷ�ʹ���ߡ����M�ЬF���Cȯ���Ļ��𣬮����R����Ҏģ5����10���ĬF��_���r��ƽ���I�����½�25�����c�������R���ڻ���Ҏģ10���ĬF��_���r��ƽ���I�����½�60�����c��

���ģ�����˾���ù�ָ��؛�M�ЬF�����������龰����

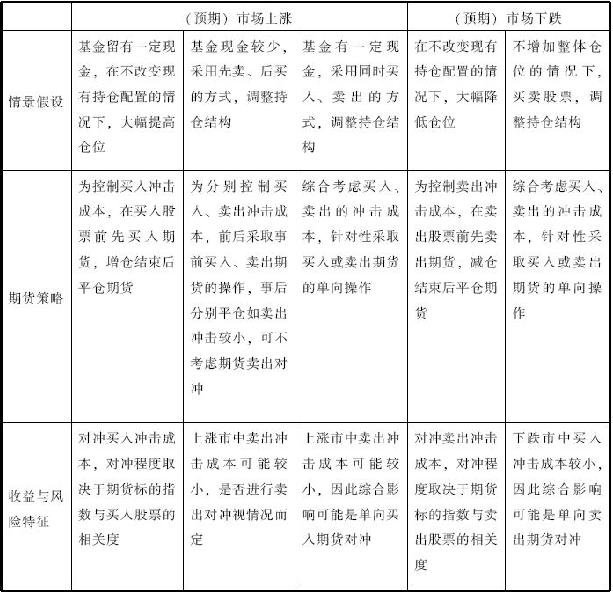

δ���҇�����˾���ڃɂ������\�Ü���300ָ����؛�M�ЬF������������1������˾���ù�ָ��؛������ُ�H�ص��龰����2������˾���ù�ָ��؛�M�����ӣ��ӣ��{�}���龰�����N�F�����������龰����Ҋ��10.2�ͱ�10.3��

��10.2������˾���ù�ָ��؛������ُ�H�ص��龰����

��10.3������˾���ù�ָ��؛�M�����ӣ��ӣ��{�}���龰����