��Ϣ�t��������׃�ð�ȫ�p�Ɇ200���؈�

admin

���ٹ���һֱ��������Ϣ���J���ּt���õĹ�Ϣ�t���]ɶ���ݣ������o�Pʹ�W��������������˽����ȡ�ø���ȫ��Ч�ij��~�؈�Ո˼������ɂ����ӣ�

�������

�˃r���߄݈D����������͙�֮��20����ăr���߄݈D�����g��Ϣ��������10%��

��͙ࣺ�͙��r��=�͙�ǰ�r��×(1+��ͨ�ɷ�׃�ӱ���)+�F��t�����ɴˣ��҂������L���Է����ּt���Q�ĸ����������������20�꣬���؈���_���Ͷ�Y�ɱ���200����ϡ�

�Ї��y��

�ˈD�鲻�͙��r��D���ɴˈD���Կ����L�_����ĕr�g���������ʲô�ɱ��r�I�롣

������ˌ���������Ʊ��ӡ�����h���q���P��̫�o���M�в��β�����

���H��r���Ĵ_�]�б����и��������L�ڱ�����3Ԫ�����Ĺ�Ʊ�ˣ���������IJ�ֵ�ó��І

������ղ�����3Ԫ�ăr�����ԓ�y�й�Ʊ����ôÿ��ķ����ּt����ķּt�؈����ڽ�5%���ϣ���ٽ�����Ĵ��y����ؔ��Ҳ�h�����N�������ʡ������Ƀr����5��6Ԫ���ҕr���m���p��һ�����ϣ��͵����ջ�ԭͶ�Y�ɱ����^�m�����������^�ߵĬF�����档

����ɂ����������Л]������ҕ��Ϣ�����ã�

�Ƴ�“��Ϣ�o��”����˼

�䌍��ֻҪ��ҕ��ǡ�����ù�Ϣ�@��ָ�ˣ������x�����|���V�Ĺ�Ʊ������“����ǧ”���������p�ɵ،��F"��ٍ��˾���X����ٍ�Ј����X"���Ķ����F“�rϢ����”��

�ܶ����J�飺

��ʹ��Щ��Ʊ��Ϣ���^�ߣ���һ�㶼�����^10%����Ϣ�����ڳ�Ϣ�����أ��ɃrҲ�����������{������߀Ҫ�U�{��Ϣ������Ϣ�ƺ����]�Ў���“����”���@�Ǵֲ���ҕ��Ϣ��Ͷ�Y�ߕ��f������ԭ���ң�һ�����@��Ͷ�Y����ٷ�֮�ĬF��������cһ���������qͣ����ȣ�����_��ȱ����������

����Ϣ�a���@�N�뷨�ǿ�������ģ������������ط�����Ϣ�����x�͌�Ͷ�Y����ʾ���ã��͕�����Ϣ�@��ָ���䌍�dz��Ѓrֵ���e�nj��rֵͶ�Y�߽��������Lӯ��Ͷ�Y�M���Լ����≙��rֵ���壬���÷dz���

���ȣ���Ό��F�rϢ���գ�

���й�˾����Ϣ���mȻ���ڳ�Ϣ���¹Ƀr���������{�����ɖ|�ę��沢�]�Мp�٣������˾�ĘI�շ�����ÿ�����Ϣ���ַ�������ô�ɖ|���ܳ��m���ܵ��t������Ϣ��Ƀr�mȻ�µ�������Ϣ�ʌ���׃�ߣ������Ϣ��������������������������Y��Ͷ�Y�I��ԓ��Ʊ���Ķ��Ƀr�͕��ϝq��

�e���������ӣ���˾�Ƀr10Ԫ��ÿ��ӯ��1Ԫ�������˾�I����������қ]�ИI�ՔU����Ҫ����1Ԫ����ȫ���ɰl�o�ɖ|����Ϣ��10%����Ϣ�Ƀr׃��9Ԫ�����Ƀr���r�]�ϝq������˾��һ��ÿ��ӯ���܉�1Ԫ��Ҳͬ��ȫ���ɰl�o�ɖ|����ô��Ϣ�ʌ�������11.11%��Ϣ�����L��1�ɡ��@�N�����؈϶������Ј������Y��dz�������ԓ��Ʊ�͕��ܵ���ҕ�������Ķ��Ƀr�ϝq��ԭ��Ʊ�����߾�����“�rϢ����”��

��Ȼ��������˾���H�ϲ�����100%����ȫ���ɰl�o�ɖ|�������˾���������㣬�lչ�C���࣬�䌍�������Ǻ��£���˾�������沿���������F��˾�rֵ�ďͺ����L���@�ø���������Ҳ�����ÿ����Ϣ���������J�飬��Ϣ������30%��50%��ѣ�̫�߄t�f����˾ȱ�����L�ԡ�����ʹ�������������������L�ځ�������˾�I������Ϣ�܉փ��������������L���@�϶��f���@��������I�Ǻù�˾��

���ԣ�����Ϣָ�˵đ����ϣ���һ���P�I�c���ǣ��������й�˾�Ƿ����Գ��ɰl�����Ҳ��Ĺ�Ϣ���e���ڽ��������ИI���ԕr���܈Գ��ɰl����Ϣ�Ĺ�˾����ԓ�������c�Pע��

�rֵ��e���挍����ֱ�^��ָ��

���й�˾�ɰl�F��t������Ҫ�������y�ģ��@����һ���̶��Ϸ�ӳ��˾�~��ӯ�����挍�ԣ������F�������P��ؔ��ָ�˵Ľ�����r����Ը��Ϣ����I���挍ؔ�պͬF������r�y�Դ_���Éģ��e���Ї�A���Ј������õ���Ϣ���ߺ�ӛ��DZ�e��˾ؔ���������挍��ֱ�^��ָ�ˡ�

ͬ�ӣ��܉��B�m������Ϣ��һ���̶��Ϸ�ӳ����Ӽ���ɖ|������Ͷ�Y�؈����ҕ�̶ȣ��@�����ڹɖ|�Ļ�ȱʧ��A���Ј��M��Ͷ�Y���l�F���㹫˾��Ҳ�Ǻ��І�ʾ���x�ġ�

�^�칫˾��Ϣӛ䛣��e�ǿ���˾“�Ƿ����Գ��в�����Ϣ”�� �������������I��“���V”�ĺù�˾������e�rֵ�����Լ�������ǧ�����зdz������õġ�

Ͷ�Y�߲���ֻ������˾����I�����I�롣�����I�����������nj���“�F���u”�����L�겻��Ϣ���ߺ�����Ϣ�����@���“����”��˾߀��С���������鲻�ܴ_����I���з�ˮ�֡���ʹ����Ϣ��Ҳһ��Ҫ��������Ϣӛ䛣���Ҫ���������ԕr����Ϣ��r�Ƿ�Ҳ�ܱ���һ��ˮƽ�����@�Ә˜��I�rֵ�ɣ������^��Ч�ر������rֵ���塣���ң��I�뿿�V�ărֵ�ɣ����Еr�������ģ����Ƀr�µ��r��Ҳ����Խ��Խ�I��

������ǧ�əM�еĸ۹��Ј��������@һ���t��Ҳ�ǿ��ԘO����Ч�ر��_��ǧ�ɡ���ǧ�ɴ��������Ը�⿶����Ϣ�����һ����˾���]�кܺõ�����ͻȻ��׃һ؞��Ϣ���ߣ�Ͷ�Y��Ҳ����߾��裬�Է���ɖ|����ʹ��“��ǧ�Д�”������܉�D�\��

��ˣ����m�ɰl����Ϣ�����й�˾��Ͷ�Y�rֵ��ֵ�ÿ϶��ģ�Ҳֵ��Ͷ�Y���Pע��ע�ع�˾������Ϣӛ䛣���Ͷ�Y�ߘ�����ȫ���|��Ͷ�Y�M�ϵ������Ǿ�ġ�

��Ϣ�� - ���~�؈�����

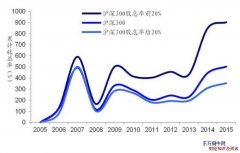

����֥�Ӹ��W�Ľ��ڽ���Eugene Fama���о��@ʾ���rֵ��һ�����~�؈����ӣ�����L��Ͷ�Y��ֵ�͵ărֵ��Ʊ��Ͷ�Y�߿��ԫ@�ñ��Ј����õĻ؈��߹�Ϣ���@�N��ֵ��Ʊ�ărֵ��һ�Nֱ���w�F�����H���Mһ�����о��@ʾ����Ϣ��Ҳ��һ�����~�؈�����ӡ�1990�ꡫ2014����������еĽyӋ�����@ʾ���˜��ՠ��t��ָ������ӳ�߹�Ϣ���й�˾�ĹɃrָ�����Ļ؈�Ҫ�h�h�����Ј�ƽ���؈�

���Ї����У��mȻ��Ϣ��ָ�˲�δ�ܵ��V����ҕ�������m�����ɰl����Ϣ�ĺܶ��Ʊ������ֵ���L��Ͷ�Y�Ę˵ģ���Щ�����ܴ�Խ����ţ�ܹɃr�����������Lţ�ɣ���������(SZ000651)�����ϰ�ˎ(SZ000538)���F��é�_(SH600519)�ȵȡ����@Щ��Ʊ�r���������ԕr(��Ϣ��Ҳ�����^�ߕr)�I���Ͷ�Y�ߣ��L�ځ���Ҳ��ȡ�����H�S�����档

“��Ϣ��“�c������Ͷ

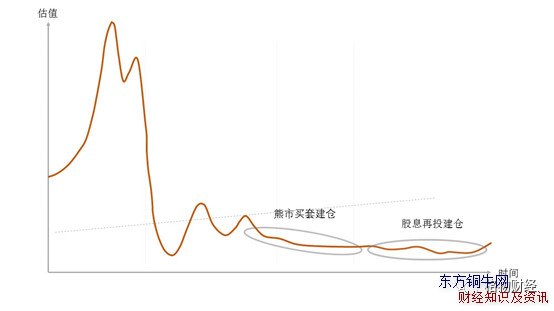

��Ϣ���ڠ�ȡ“���Iţ�u”���L��Ͷ�Y�����x�ش��L���ֹ����^��ĕr�g�ɱ��͙C���ɱ������ң����г��m�r�g�Еr�����A�ڣ����F������;����ʹ�u�Mʽ���}Ҳ�����F�M�}������r���п��܃��|��Ʊ���F“��ֵ”�̓r�r��ȱ���Y��ס��@�r����Ϣ��Ͷ�����þ����@�ˡ�

��Ϣ�ʼ���Ʊȫ���Ϣ����/�I��ɱ������w��Ʊ�M�ϵ�”����Ϣ��“������ȫ����Ʊÿ�꿂��Ϣ����/�I�ɵĿ��ɱ����Ժ������wͶ�Y�M���������ĬF���Ϣ��

�M�ܶ�S�ȷ�ɢ�ؘ���Ͷ�Y�M������һ����Ҫ�ģ����oՓ�I��Ŀ����{�I�ɡ����L��Ʊ�����ڹɡ������������D��Ʊ����ö�ע������Ϣӛ䛣�����������Ͷ�Y�M�����^��“��Ϣ��”���@�ӣ��^������Ϣ�F��������ԛ_�Nһ���ĕr�g�ɱ�������Ҫ�����ڴ����еײ������f���Y���I�M“��ֵ”�Ĺ�Ʊ��

�����еײ������Գ��ù�Ϣ�M�мt����Ͷ�I�M���|��Ʊ����ţ�е����������Ǻܿ��^�ġ����磬�ٶ�100�f��Ͷ�Y�����wƽ����Ϣ�؈�2.5%����ÿ��ɫ@2.5�fԪ��Ϣ�����v�����еײ�4���^���У����I��̎�ڵײ��^���^���|�Ĺ�Ʊ�����@���ײ��I���Ĺ�Ʊ��ţ��ƽ����ֵ��ԭ����3�����@���t��������ֵ��30�fԪ����100×2.5%×4×3=30���@���Ѻ��Լt����Ͷ�����������Ĺ�Ϣ����ֵ���֣�

���ϣ��ܶ�ɹ���Ͷ�Y�߶����Ͷ�Y���`�������ڴ����еײ��ù�Ϣ�I��Ĺ�Ʊ�����������Ĵ�ţ�еĝq�����h����������

���ԣ�����Ͷ�Y�M�ϱ����^�ߵ�“��Ϣ��”�����ڹ��е����ڣ��Գֹ�����Ͷ�I�냞�|��Ʊ����һ���܉�@ȡ�^�яͺ����L��Ͷ�Y������

��֮����ҕ���\�úù�Ϣ�@��ָ�ˣ����Ԏ�������������Ͷ�Y�M�ϣ���ȫ��Ч�،��F����Ͷ�Y�Y�a�ı�ֵ��ֵ���Ķ�����“�Α{�L���ˣ�������~����”

========��W�ц�=========

�I�y�йɓ���“ٍϢ�g�r”�

��������y�й���“��ֵ�߹�Ϣ”��"��"�����{�I���ĵ��ʹ��������Ƀr���F��һ�㡣����Ͷ�Y�ߓ����I���y�йɕ����F"ٍϢ�g�r"����r���䌍��ֻҪ����ǡ�����m�����{��Ϣ�y�йɣ����������Ϣ���^�ߵĕr�����֕r�I�M�������w�ֹɳɱ��^�͵���r�£��߹�Ϣ�ɞ�Ͷ�Y�߱���һ���ĬF�������Ķ��ڹ��е�����Ҳ���ṩ��ˎ�^�m���{�����Ƀr�����ă��|�ɡ����ij��и߹�Ϣ�y�йɣ��Ⱥ��ֵ�ޏͣ����ЙC�����F“�rϢ����”��

�y�й��mȻ�����ҵ��}��K�������@����һֱ���I�и�Ϣ�y�йɣ�����16����r�I���˹����y��H�ɼ��R�S�عɣ��I��r���Ϣ��һ�ȳ��^8%���F�ڿ��������Dz��e�ġ�

�I���L�ɺ����ڹ�ҲҪ��ҕ��Ϣ�

���ڳ��L��Ʊ����������������lչ�ǿ�������ģ�������܈Գ��ɰlһ����Ϣ���t�@����ҕ�ɖ|�؈�����L�Եĺ������϶����Եõ��ӷ֡���ʮ��I���Ƀr�����L���ŵĸ۹�“����”���vӍ�عɣ�Ҳ�Գֶ�����Ϣ����A���Ј��������Ї���I�Č��飬������˾�������\�ţ���“����Գַּt”����һ������ָ�ˣ����^����ֱ�ӵغ���һ����˾�Ƿ����“����L”�����磬��98/99��r�I�м����F�����r��������L�A�Σ����ּt�Ͳ��e�����ƾW����ĭ���ƣ������M������������;������ݝq��7��, ��2007������ϝq��20���� �@Ȼԓ�Ɍ�������L��

Ŀǰ��A���е���С����Ʊ��ֵ�ձ�߀��ƫ�ߣ�������ݬ���R��������߀���в���”����L“�Ĺ�˾�����h�����ֵˮƽ���{��һ������^�g�����ԑ���“����Գַּt”�@һָ�ˁ������e��ע�عɖ|����ij��L�ͺù�˾��

����������Ʊ������ڽ������ИI�ͳ��r�������f�܈Գ��ɰl����Ϣ����ͬ�ж��ã��t�^��̶��f����I������ƽ�����ИI�������^���� ���磬�Ї����A������ˮ�ࡢ�����~�I����䓹ɷݵȵȣ�������Ʊ���ҵ�Ͷ�Y�M���У�������ˮ�༰�����A�ɣ��������۹ɣ�����Ϣ�ʸ��ߣ����������ڵȣ��Ե͚��Ƀr�I�M�@Щ�и������ݵ����ڹ�˾�����������ĵ��L�����У����ИI���D�r����Ƀr�����^���ϝq��Ͷ�Y��ͬ�ӿɌ��F“�rϢ����”