Մ�ҵĹ�Ϣ�t���rֵͶ�Y���

admin

����һ���L��Ͷ�Y�����Еr�g��“��”���λ�����Jͬ�L��Ͷ�Y���˾�Ո�h�x������������ĵ�Ŀ��ֻ�nj��o�Լ������c�о������ѹ�ͬ������ ————�}ӛ

�P���L��Ͷ�Y�Ć��}����ǰ�Լ����Մ������ՄҲ�ѽ��]�ж��������ˡ����ǽ��������^6��15����7��8�յĹɞ�֮����Щ���ѡ������ƺ����L�ڃrֵͶ�Y�֮a����һЩ���ɡ������������^�c�f���Ї������L�ڃrֵͶ�Y�ǟoЧ�ġ����ˣ��Լ��������Jͬ��ǡǡ�෴������f�Լ���ǰ߀���L�ڃrֵͶ�Y�����ӓu�����ɵ�Ԓ�����^�˴ιɞģ��Լ��������Mһ���Զ������L�ڃrֵͶ�Y֮·�������c�Q�ġ��ڴ��f�����L�ڃrֵͶ�Y�еărֵ���֣��䌍�Ƕ���ģ�����L��Ͷ�Y�߱�Ȼ�Ǐărֵ�����LҲ�ǃrֵ��һ����)���l�ģ����rֵͶ�Yһ����r�vҲ��Ȼ���L��Ͷ�Y�ġ������@���L���ж��L�����Լ���������ԓ��������λ�M�г��С����磬�Լ���ǰ����^�����t���F���Լ��J����Ȼ��Ч��

1���Ї����е��Ј���������Ч�ģ�߀�ǟoЧ�ģ�

�����Ј���Ч��Փ��һЩ�rֵͶ�Y���������M���������ķ��g���@���ò����Լ������ˡ���ô���Ї����о�������Ч�ģ�߀�ǟoЧ���أ��҂���νY���Ї������M�������c�\���أ��@�����}��������v�壬�L��Ͷ�Y�͛]������Փ�ϵĻ��A��

���ɷ��J���Ї��������ښvʷ�c�w�Ƶ�ԭ��������Ȼ�������@���������������˴εľ������^�c�J�飬���Ǐ������@�N���������������ھ��У��Լ��J�飬��Ʊ�Ј�Ҳ�猍�w����һ�ӣ�Ҳ���Ј�ʧ�`�ĕr�����@�N�P�I�r�̣��������־��б��o�ɺ�ǡ����ˣ���Ȼ��������Ҋ�ʣ�����Ҋ�ǡ��Լ�Ҳϣ����ͨ�^�˴ιɞģ��Ї����и�����w�F�rֵҎ�ɣ�������������Գ���ĵ�·��

��ô��������Ŀǰ�@�N��B�µ��Ї����У��Ј���������Ч�ģ�߀�ǟoЧ���أ�

���Լ��@Щ����^�죬�Ї����бM���зN�N�w���ϵĆ��}���зN�N�������ë�������䌍ҲԽ��Խ���w�F���Ј�����һЩ�����������Ͷ��ځ��v���Ј��_�������ǟoЧ�ģ������������w��Ӱ푣����糴С�����¡�������ȣ��������^�ı��Fȡů�ȣ��������һ���r��֮�ȵ��Ј��صןoЧ�ԣ������@�N�oЧ�ԕ��_�����˷�����˼�ĵز������Ǿͳ��L�ځ��v��������ʮ�����Ϟ����ځ������Ј��䌍�ֱ��F����������Ч�ԣ������@�N��Ч���ֳ������˲���˼�h�������˲��ò����Ј����a��η��

߀ӛ�õ���Ͷ�Y�Ұ�����-��˹�����������������������Ͷ�C�ҡ�����ǂ�����������Ƀr�c��I���������ɹ��c���˵��Pϵ���@�������Ƀr���Еr���ܵ���ǰ��ȥ���������ܵ����h���Еr���ܵ�����������Ҳ���ܵ����h��������K����Ҫ��������һ��ؼҵġ����H�ϣ��@�����Ј����L����Ч���c���ڵğoЧ�ԡ�

�ͷ����f���Ј�������ͶƱ�C���L���ǷQ�������䌍Ҳ���f��һ��������

�䌍���@�����R��˼��Փ���ărֵҎ��������������������á����Լ��^�죬�䌍�Ї��Ј�ҲԽ��Խ��ذl�]���@�N�rֵҎ�ɵ����á�

2���L��Ͷ�Y����Ч���Д���֧�ֆ

���������f������

������ѽo�Լ��l�˃ɂ�ҕ�l����Ϣ�t���rֵͶ�Y1����Ϣ�t���rֵͶ�Y2�������������İͷ����о����҄���λ�����������c������P��ʮ��ʮ���ɡ���ˎ���У����ϰ�ˎ21���ϝq100�����|�����z18���ϝq30�����p��ˎ�I�ϝq27�������ְ��|18���ϝq24���������tˎ14���ϝq20����ͩ���w18���ϝq20������ˎһ��21���ϝq18����ͨ���|��20��16�����A�m����10��16�������A����10��16����

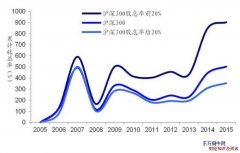

2005����2014���Ї���������161ֻ��Ʊ��ʮ��ʮ���ɣ������c������P��ʳƷ��Ϲɣ����F��é�_10���ϝq19�����е�¶¶10���ϝq19���������ɷ�10���ϝq18�����o���Ͻ�10���ϝq16������ˮ�ϰ�10���ϝq14��������Ҭ�u10���ϝq10����

�䌍�P���Ј����@�N�L����Ч�ԣ����ڎ���ǰ������������Ͷ�Y���ο��������c����|Ůʿ�����ġ��W�R��֮�F��һ���������Ї������@Щ���߳����Lţ��Ҳ�M���˷������Լ��J�飬�@Ҳ�LJ����о��ͷ���Ͷ�Y˼��ʮ������ȵ�����֮һ��

���S���@Щ���I��ʿ�������@Щ�Lţ�ɔ�����Ȼ�˸��X���x�ú��h����ô���˲��ţ��������Լ�7�����L��Ͷ�Y���`�������Լ��J��Ҳ��һ�c�f������

�磬���˵������M������2008��7��2600�c���½��}�ģ������ꌦ���еijֹ�Ҳ���^�ӑB���{�������������M�ϻ������Dz�����ɽ�ġ��F�ڿ����ւ}�ɱ�����أ�

�F��é�_��13�ꡢ14����m�I�룬���гɱ�165.05Ԫ����ӯ52.429%��

���ϰ�ˎ�ւ}�ɱ�31.95Ԫ����ӯ125.227%��

��������ւ}�ɱ�10.823Ԫ����ӯ121.196%��

��ʿ���ւ}�ɱ�19.877Ԫ����ӯ138.215%

�|�����z42.419Ԫ����ӯ15.868%��

��Ҫ�f�����ǣ����ϸ�ӯ�ǽ��^�˴ιɞĵģ�����Ҳ���Լ������������еĬF�������m�I��ģ��ɱ���Щ��ߣ���������Ԍ��������|�����M���˼ӂ}������ĵ�һ�����}�ɱ������@������ͺ�����������**��ԽͶ�Y����ˮƽ����[��Ƥ]

һ��Ԓ���Լ��Č��`Ҳ�f�����L��Ͷ�Y����Ч�ԣ���Ȼ���S�Լ������\�ijɷݣ������r�g���L�������һ������̫���@�����焢��λ�������f�ģ�������L���ڿ�������ʮ�����ϣ����һ����I�ĘI�����Lʮ������ɃrҲ�������S���ϝqn��������������֮�r���Ƀr�F��̫�x�V������

3���L�ڳ�������ҵ��@Щ�������I��

�Լ�֪���͕����ˆ����@Щ�Lţ�ɶ����ѽ��߳����˲�֪�����nj����º��T������ô����ǰ�l�F�أ���

��Ȼ���ҵ��@Щ�������I��Ͷ�Y����һ��ʮ�ָ��������Ե�Ԓ�}���@�����Ͷ�Y�˵��L�h�۹��c�̘I�����������^��Ͷ�Y�Ĵ�����ь��ڕ��ϣ��҂�������վ�ھ��˵ļ����ȥ˼�����}�����磬�ͷ��،����й�˾�֞�ɴ��һ�N�Ǿ������S���I�����I��һ�����ͨ��I��ǰ����ֵ���L��Ͷ�Y�ģ������ߴ�����Dz�ֵ�õġ�

���^���S���I�ࣿ��1��������Ҫ����2�����r�ࣻ��3����������������@��“�쵶”���y���҂�߀�Ҳ������Ӄ�����I��䌍�҂���ȫ���Ծ����@һ�ѿ쵶����ֻͶ�Y�ھ������S���I��ă�����I��Ҳ��ʧ��һ�N�ܺõ��x��

߀���Լ���ǰ�f����Ԓ���䌍���邀��Ͷ�Y�ߣ�ֻҪ�����ҵ������@�ӵă�����I������̫�y���n�}������ٲ��У������쿴�����ҕ�_�ďV��ɣ��������^�죬�Ї����е�һЩ��ţ�ɳ����������������ҕ�_�ϏV����֮�����S�҂�ȱ����ֻ�ǰl�F���۾���

�f���ͷ��أ��Լ�߀����Ԓ���ϰͿ����f��Ͷ�Y�����ķ�����壬���Ǽ�����ķ���Mѩ��â���Ͷ�Y��֮����ߣ�����������S���I��˼�롢�o�Ǻ�˼�롢��I������˼�롢�L�ڼ��г��е�˼�룬�Լ�����һЩͶ�Y��������Ҳ�����г�Խ�ߡ������@ЩͶ�Y��˼�룬�҂���ȫ����”��������“���Y���Ї����еČ��H�����\�ü��ɣ����]�б�Ҫ��ʲô���Ї���ɫ��“����”��

�ͷ��ص�˼����ҫ�������У�ͬ��Ҳ��ҫ�Ї����У�

ͬ�r���Լ�߀Ҫ�Mһ���f�������SһЩ“���u”�����ڿ����w�Ƶ�ԭ���ǟo���o���ā팍�`�ͷ���Ͷ�Y˼��ģ������邀��Ͷ�Y�ߣ��e�������̶������������I�ĘI��Ͷ�Y�ߣ���ȫ�Зl��ȥ���`�@�NͶ�Y˼�롣

4�����ץס�C���I���@Щ������I��

�f���ڵģ��������������L��Ͷ�Y�rֵ�ă�����I��ϡ�ٵģ������Ј���̫����҂����ٱ��ľ������ˣ�����“��ƽ���”�I���@Щ��I������һ�N������

ƽ�r���҂������ڶ��ԵĻ��A֮�ϣ����Զ����ķ����c�о�������ROE15%���ϣ��@��ָ��Ҫ�����x���L��Ͷ�Y�Ľ�˜ʣ�����ȫ��pe�����Dz���pe�ֽ^���Dz����ܵģ�������Щ߀�ڟ��X��ֻ�v��ռ�ʺ��Љ��ʵ���I�ѳ����ҵ�����Ȧ�����҂�����ͨ�^����ؔ�Ո�����������w����ֵ�M�п��㎤���Y���ИI����һ����I��δ�����L���g������һ����I�ĬF�����Լ���Ϣ�ʵ�ָ�ˣ�Ҫ����վ�ڶ����L�ĸ߶�ȥ����һ����I��δ���lչ���Եȡ���֮��ƽ�r�l�F“�Cȡ”��Ŀ�ˣ����Զ���һЩ�о��Ĺ���һ�������M��“��C�^”����Ҫ�������ص�Ͷע��

���@�N�C�����Լ������؏Ͳ����Y�ģ�������

һ�ǹ��д�����֮�r�����ǃ�����I“����”һ�r���y�����Ǽ��g���A���{��֮�r��������{��30%���ϡ�

�����������˜�ȥ�������҂�߀�����^ȥ�ĹɞĆ�䌍������X���҂���ԓ���x�ɞIJŌ���

5����ʲô�ӵ��đBȥ�L�ڳ��У�

�ֹ����y���đB���@���S�c�˵������������P�����S�c�Լ���Ͷ�Y�ޞ����P������Լ��J�飬Ͷ�Y��������˼��ң��Լ��mȻ����������������֮���Լ��J�飬�������־�M���L�ڳ��У������ܳ�������30%���ҵIJ��ӣ������O����r�£�����50%�IJ��ӣ����y������������λ�M���L�ڳ��С��҂���һ���Ї��������^�����@Щţ�ɂ�����һ�����ǽ��^��˄��ҵIJ��Ӳ�“��”�ɵ��أ���

�䌍���˴εĹɞģ��Լ��J�������õ�“�����yԇ”�������������@�N�ɞģ������Լ����еă�����I���Ĺə��ڻŁy֮�й��������������f���X�ÙC�I�룬�Լ��J����Ǜ]�кܺõؽ���ס�@�N�����yԇ��

�����һ�N“�����yԇ”���Լ��J���������ܳ��еĵ��ă�����I�ں��L�r�g֮�ȣ��Ј����@�N��Ч���t�t�������w�F���е���������������λ����飬�҂�֪�������µ��Ї����и���������½�������С�P���}�ġ�����֮�����һЩ�������I���@�N��r�¿��ܕ��L�ں�ҕ���Լ��J�飬�@�N���c��ĬF�������Ї����еĮ�����������

�@��������e������

һ���Ǹ���������Լ��J�飬����������Ї����нo�����L�ڳ��еĹɖ|�S��؈�IJ��ɶ�õă�����I֮һ��Ȼ���@��������Ј�ʼ�K�o����10�����c����ӯ�ʹ�ֵ��������֮�r�����o�����O�˵�8�����£����ǬF����ӯ��Ҳ�H�H10����ë����15�����ӯ�ʹ�ֵ����10�����£�������14����ּt����Ϣ������6%���ϡ���Ȼ���Ј���һЩ��ʿ�@Щ��ʼ�K�|�����컨�壬���J������������ؾ߂��˳�����I�������������Լ���ª������֪����������Ј�Ҫ�o���@�ӵij�����I���ٱ��Ĺ�ֵ����

һ���ǖ|�����z����������Dz��ö�Մ�ģ����Լ���������Ҳ���Ї�A���Ј��������S���I�����I֮һ��2009����2011��һ����I���ĸ������L����һ�����Ј����r�����M�tˎ�ᣬ��ʹ��Ƀr�ϝq6��֮�ࣨ��ӯ�ʸ��_60�����ϣ����^���֧��δ���ĘI���������伤�M����r���ԣ��Ј��a���|�ɣ������Lһ�r�ž��������M���˹�ֵ�����|�����z�ĹɃr���������ѽ��]�д�q�ˣ����Ҵ�݆ţ��֮�У���̫��ĝq�������һ���ɞIJ������ԭ�Ρ������@�ӵ���I�Dz��Ǻ������������m�Y��Ȼ�������Լ����������ڲ����ЬF���������Ͷ�Y�߁��v���䌍�ֺ·L����һ�����ݣ�����҂����Գ��m���M���I�롣�Լ��J�飬�@�������ǃ�����Iһ�r“����”���y֮�r�����ԣ�Ŀǰ���ѽ��ɞ��Լ����нM���е��}��֮һ���Լ��J�飬��ʹ�Ј�һ�r��������Ҳ�o���^������҂���������λ�ij����ߡ����Λr������ȥ����ļ��Ⱥͽ����һ���ȵ����L�������ѽ���¶�I�����c����⡣�F��ë��������15��ÿ������2.5Ԫ����ӯ������20�����¡������չ���L�h���ԬF�е��ИI�����������Ї����z�a�I����300�|Ԫ���둪ԓ���п��ܵģ���ô�|�����z��ȫ��������������������һ�������F������100�|Ԫ���S�����lj�������@��“ʮ����”��Ŀ�˵��Ԍ��F�������Ј��֕����|�����z�o����ٵĹ�ֵ�أ�

�ڴ��e�f�����Լ����e���σ������^�����]�ɡ�ֻ���f�����Еr�Ј����@�Nһ���r�ڵ�“�oЧ��”�����㌦�Լ��ķ����Д�a�����ɣ��������H�H�nj���I������a�����ɣ�����܌��Լ���Ͷ�Y����a�����ɣ����Լ��J�飬�����@������Ҫ���ġ���ij�N�̶����v���@�N“�����yԇ”���Լ��J���һ���ɞĸ��y�Գ��ܡ��Լ���Ҫ���ģ����LjԶ��Լ���Ͷ�Y�����������@�NͶ�Y�������εؽ����ڌ���I�Ķ����c��������֮�ϡ����ǣ����������؈��ţ����Կ����t�������������hȱϯ�������@�NͶ�Y�ޞ飬�Լ��J�飬����Ͷ�Y���挦�@�N�����yԇ�͕�������һ�����ߵČӴΣ������H���X������˼���ϵĉ�����������һ�N���ܣ����X���m�I�룡

6���L�ڳ��е����ꣿ

�ͷ����f���㲻�����ʮ�꣬�Ͳ�Ҫ����һ��犡��@Ԓ�Լ���������������Ҋ���䌍�Լ��J�飬�@ǡǡҲ�ǰͷ���Ͷ�Y˼��ľ���֮һ���ͷ����f������ijֹ������h���ǵģ�����҂����е����Ї�������ҵ����Y�a������u���Dz��Ǻ������Լ����@�ιɞ�֮�У����f�^�@�ӵ�Ԓ��������������֮���_һ���u���ˎ�ĵ꣬������A�����ڴ˴ιɞ�֮��“��”���u����Ͷ�Y�ߣ�������֮��һ��������Լ��Ĵ����ɼ����Õr���_���@����һ�������d¡���F�ڿ������������꣬��Ӌ�]����������в����˺���˰�(�ҬF�����Ǻ�ڛ]�м��r�_�@���갡�ǣ�����

��Ȼ���L�ڳ��в�����äĿ�س��У�߀��Ҫ��������I�M�ж����w�z�ġ��@�dz��R���ò���̧�ܵġ�

�䌍���ҿ������ͷ��ص��@�N�f��������Ҫ����Ͷ�Y�˓���һ������˼�롢����˼�S�����д�ҕҰ�����֣����@��Ͷ�Y���l�����c֮�r����ʮ����Ҫ�ġ���飬ֻҪ���c���_���҂��Ͳ���·�h��

7���L�ڳ����Ƿ�߀��Ҫ�Д�ţ�ܣ�

���H���@����һ��ʮ�־��������Ե��n�}��δ����ţ�и����Ƿ�߀���ڣ��Լ��J��M���д˴ιɞģ����t�Ї������L���v���F��ţ�ĸ�����Ȼ���ڡ���ţ�Юa���������l����һ�����ʵ����У���ɟo�L�U���ʵ��½������������Y�a�����ñ����،����ӣ����ǹ�˾�I������ߣ����^����һϵ�н������ߵ��{�����Լ��J�飬һЩ��I�ijɱ��������½������I���K�������������w���^����Ҳ��һ����ů�E�����������|����������Ͷ�Y�ߵĘ��^��w���ƺ����һ�c�����˹ɞĬF�����c�ۿۣ�Ȼ����ֻҪٍ�XЧ�����F���S������Ǜ]�н���ӛ���ģ���Ȼ�������ܲ��M���ġ������Ј����ڵ����鲻�÷�����Ȼ������һ��������ڣ��Լ��J��߀�ǿ��Է����Д�ġ���Ȼ���@ֻ���Լ���һ�cϹ�Дࡣ

�䌍Ͷ�Y�ij��l�c�����_�cһ��Ҫ���ڃ��㡢������I���ϣ��в��ɼ�����ţ�д�ȫ���ϝq֮�ϡ��@���Լ����������Ͷ�Y����ָ��˼�롣���Ҿ��Լ����v���Լ�ʲô�r��Գ����@һָ��˼�룬Ͷ�Y�Ϳ�����������Լ�ɶ�r���`�����@һָ��˼�룬���y��Ԃ�̝�p�����ԣ�߀����Ԓ���c���A�y�L�꣬������췽�ۣ��c��yţ�ܣ�����Ҋ������I�����˱��I�룬���Զ��L�ڳ��С�

����ţ�еį���֮�ڣ������Ͷ�˵��ѽ�֧��δ���������L���m�r�p�ֻ����u������������ɱ��Ѻܵͣ�����Ӳ�봩Խţ�ܣ��@���ǂ��Ի����x���ˡ��@�����}���Լ��J��Ҳ�o�蠎Փ��

���]���ͷ���֮�������Z�Ժ�����ֱ�_���|��������x�������Լ���������̤������